|

VOF: ‘Giáng sinh đã không đến sớm với chứng khoán Việt Nam’

So với sự biến động của thị trường, kết tháng 11, NAV/ccq (giá trị tài sản ròng trên mỗi chứng chỉ quỹ) của VOF (VinaCapital Vietnam Opportunity Fund, do VinaCapital quản lý) chỉ giảm 1.4% mà theo Quỹ là nhờ ít sở hữu các cổ phiếu VN30 trong danh mục. Bên cạnh đó, VOF cũng cảnh báo lạm phát của Việt Nam có thể lên hơn 4% trong năm tới.

Tháng 11: Không có tin vui cho thị trường trước dịp lễ

Giáng sinh đã không đến sớm với thị trường chứng khoán (TTCK) Việt Nam, khi chỉ số VN-Index phải rất chật vật để trụ ở ngưỡng 1,000 điểm nhưng không thành công, kết tháng giảm 2.8% (tính theo mệnh giá USD). Theo VOF, sự sụt giảm trên đến từ nhiều nguyên nhân.

Đầu tiên là việc cổ phiếu Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HOSE: SAB), doanh nghiệp dẫn đầu trong ngành bia giảm 13% trong tháng qua đến từ việc nhóm cổ đông Heineken thoái bớt vốn tại Sabeco, giảm tổng tỷ lệ sở hữu của cả nhóm từ 5.13% xuống còn 4.32%, qua đó không còn là cổ đông lớn tại Sabeco.

Bên cạnh đó, với việc Thai Beverage (sở hữu gián tiếp 49% Công ty TNHH Vietnam Beverage) là cổ đông chiến lược lớn của Sabeco, VOF cho rằng Heineken không có ý định tăng cổ phần nắm giữ hay tiếp tục tham dự vào việc hoạt động kinh doanh của Sabeco nữa.

Qua đó, sự suy giảm của cổ phiếu SAB chiếm gần ¼ mức giảm của VN-Index trong tháng 11. Ở tuần thứ 3 của tháng, thị trường bị bán mạnh bởi khối tự doanh CTCK nhằm kiếm lời từ sự chênh lệch giữa chỉ số VN30 và hợp đồng tương lai VN30.

Tuy nhiên, VOF không chỉ đầu tư dựa theo chỉ số mà vẫn luôn tập trung vào các mục tiêu trung - dài hạn, thế nên Quỹ không sở hữu nhiều cổ phiếu VN30 trong danh mục, qua đó ít bị thiệt hại từ việc bán ròng của khối tự doanh. Kết tháng 11, NAV của VOF chỉ giảm 1.4% so với tháng trước.

|

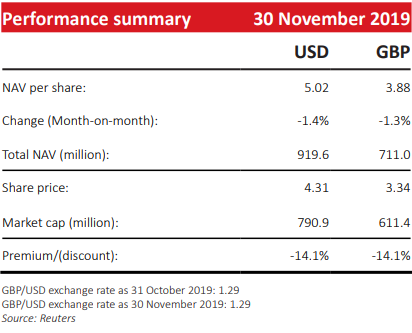

Hiệu quả đầu tư của VOF trong tháng 11/2019

Nguồn: VOF

|

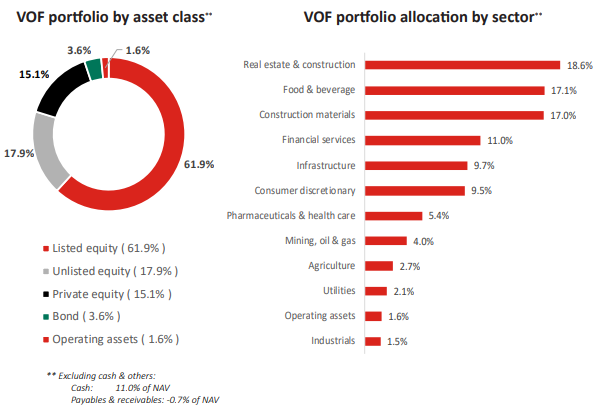

Trong những tháng gần đây, Quỹ chỉ tập trung vào việc chốt được các thương vụ về mảng private equity (hình thức đầu tư vốn cổ phần tư nhân) và dự định sẽ hoàn thành trong các tháng tới. Việc thẩm định thường tốn nhiều thời gian hơn dự tính, nhưng VOF đảm bảo rằng sẽ thực hiện các quy trình đủ phức tạp và cần thiết. Như đã thông báo trong các tháng trước, Quỹ dự định phân phối khoảng 60 triệu USD cho các khoảng đầu tư này. Qua đó, sẽ làm tăng tỷ trọng đầu tư vào private equity lên hơn 20% danh mục. Kết tháng 11, private equity đang chiếm 15.1% trong danh mục của VOF, ở tháng trước, tỷ lệ này đạt 14.2%.

|

Cơ cấu danh mục của Quỹ VOF cuối tháng 11/2019

Nguồn: VOF

|

Lạm phát của Việt Nam có thể lên đến hơn 4%; thâm hụt thương mại 31 tỷ USD với Trung Quốc sau 11 tháng 2019

Về lạm phát của Việt Nam, CPI tháng 11 tăng mạnh 3.5% so với cùng kỳ năm trước, trong khi mức tăng của tháng 10 là 2.2%, chủ yếu đến từ mức tăng của giá thực phẩm khi giá bán lẻ thịt heo tăng vọt 19% (so với tháng trước) do sự bùng phát của dịch tả lợn Châu Phi. Cần lưu ý rằng, giá thực phẩm chiếm 36% CPI của Việt Nam, trong đó thịt lợn chiếm 4% CPI. Dịch tả lợn Châu Phi tại Việt Nam bùng phát chậm hơn Trung Quốc khoảng 6 tháng. Từ đó, Quỹ kết luận rằng mức lạm phát của Việt Nam sẽ còn kéo dài đến đầu năm 2020, với mức đỉnh có thể lên đến hơn 4%.

Ngoài ra, sự tăng trưởng trong mảng bán lẻ hàng hóa của Việt Nam (chiếm khoảng 65% GDP) vẫn ổn định ở mức 9.3% sau 11 tháng tính từ đầu năm, so với mức 8.7% cùng kỳ năm ngoái. Sức tiêu dùng hiện được thúc đẩy từ việc lượng du khách Trung Quốc tăng mạnh do các vấn đề hiện đang xảy ra tại Hong Kong. Tổng lượng du khách Trung Quốc đến Việt Nam trong 3 tháng vừa qua (9, 10, 11) tăng mạnh 60% so với cùng kỳ đạt mức 1.9 triệu người; qua đó doanh thu bán lẻ được đẩy mạnh (khoảng 1/3 tổng du khách đến Việt Nam là từ Trung Quốc, và VOF ước tính lượng du khách này đóng góp khoảng 10% tổng doanh thu bán lẻ của Việt Nam.

Một yếu tố quan trọng khác trong sự tăng trưởng GDP của Việt Nam trong năm 2019 là lĩnh vực sản xuất (chiếm 20% GDP), tăng trưởng đạt 10.6% sau 11 tháng, giảm so với mức 12.2% cùng kỳ năm ngoái. Điều này đến từ việc doanh thu mảng smartphone toàn cầu suy giảm khoảng 5% trong năm nay. Như đã đề cập trong báo cáo trước, smartphone chiếm khoảng 10% sản phẩm đầu ra trong lĩnh vực sản xuất của VN.

Bất chấp sự suy giảm của mảng smartphone cũng như sự giảm tốc của nền kinh tế toàn cầu, chỉ số PMI VN tăng từ 50 trong tháng 10 lên 51 trong tháng 11. Chỉ số PMI của VN đã giằng co ở mức 50 suốt gần 4 năm.

Hơn nữa, ngành công nghiệp Việt Nam tiếp tục nhận được tín hiệu tốt từ việc giải ngân FDI tăng 7% (so với cùng kỳ) đạt mức 17.6 tỷ USD sau 11 tháng. FDI đăng ký mới giảm 11% (so với cùng kỳ) còn 21 tỷ USD, nhưng như đã đề cập trước đây, sự suy giảm này xảy ra bởi mức tăng bất thường của FDI trong tháng 6/2018. Trái ngược với sự suy giảm này, Trung Quốc đăng ký FDI gần như tăng gấp đôi đạt mức 3.6 tỷ USD sau 11 tháng, phần lớn là do các doanh nghiệp Trung Quốc muốn tránh hàng rào thuế quan của Mỹ.

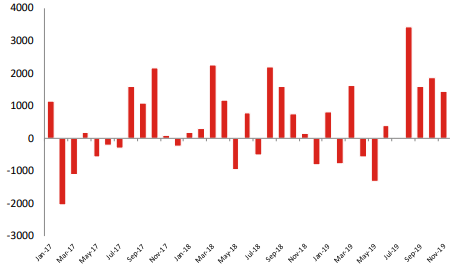

Một ảnh hưởng khác từ chiến tranh thương mại Mỹ - Trung là mức tăng trưởng 28% xuất khẩu từ Việt Nam sang Mỹ và tăng trưởng thặng dư thương mại 60% với Mỹ, đạt mức 43 tỷ USD. Đây là một yếu tố tích cực cho kinh tế Việt Nam, nhưng đồng thời cũng dấy lên những lo lắng về việc các doanh nghiệp trong nước chỉ nhập khẩu từ Trung Quốc và xuất khẩu sang Mỹ mà không tạo ra giá trị gì, bằng chứng đến từ việc thâm hụt thương mại 31 tỷ USD với Trung Quốc sau 11 tháng năm 2019.

Sự tăng trưởng trong xuất khẩu sang Mỹ giúp tăng trưởng xuất khẩu đạt 8% (so với cùng kỳ) sau khi kết thúc tháng 11. Dù mức tăng trưởng này thấp hơn nhiều so với cùng kỳ năm ngoái (15%), nhưng thặng dư thương mại đạt được lớn hơn nhiều, đạt mức 11 tỷ USD, dựa theo dữ liệu chính thức từ Hải quan Việt Nam. Giá trị tiền tệ của đồng Việt Nam vẫn không thay đổi, và giữ vững suốt nhiều tháng liền.

|

Các cân thương mại của Việt Nam qua các tháng

Nguồn: VOF

|

Như Xuân

FILI

|