|

Ảnh hưởng của một số quy định pháp lý mới trong ngành ngân hàng

Từ cuối năm 2019 hoặc đầu năm 2020, nhiều quy định pháp lý mới trong ngành ngân hàng sẽ chính thức có hiệu lực. Theo báo cáo của CTCP Chứng khoán Rồng Việt (HOSE: VDS) ước tính, các chính sách này sẽ có tác động với mức ảnh hưởng khác nhau đến kết quả kinh doanh của các ngân hàng.

Các ngân hàng quốc doanh nhiều khả năng sẽ gặp khó khăn hơn trong việc mở rộng biên lãi ròng trong khi tác động lên các ngân hàng tư nhân là đa chiều và ở mức độ nhẹ hơn so với khối ngân hàng quốc doanh.

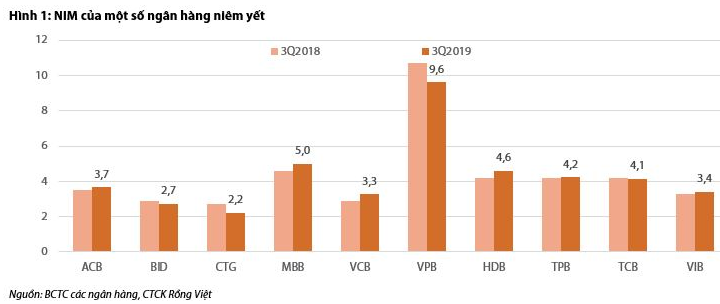

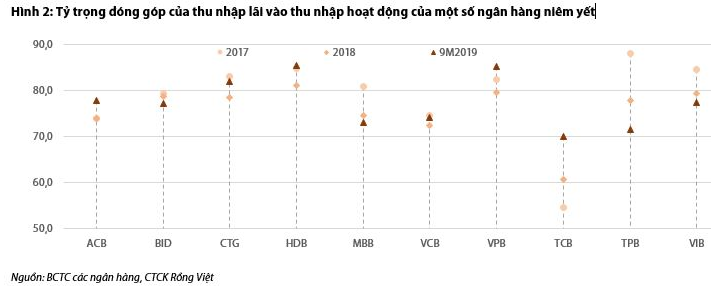

Trong 9 tháng đầu năm 2019, tín dụng tăng trưởng với tốc độ thấp hơn một chút so với cùng kỳ, dựa theo hạn mức tín dụng NHNN giao, trong khi NIM vẫn được cải thiện ở các ngân hàng có sự mở rộng của tài chính tiêu dùng (MBB), cho vay ô tô và mua nhà (VIB), dịch chuyển danh mục đầu tư chứng khoán nợ (VCB) hay đẩy mạnh LDR (VCB, HDB). Do đó, thu nhập lãi vẫn là động lực của các ngân hàng dù tốc độ tăng trưởng trong 9 tháng 2019 đã chậm lại nhiều so với cùng kỳ năm trước. Đối với 10 ngân hàng trong danh sách VDS theo dõi, tỷ trọng của thu nhập lãi trong thu nhập hoạt động đã tăng từ mức 75.5% của năm 2018 lên 77.% trong giai đoạn này.

Từ cuối năm 2019 hoặc đầu năm 2020, nhiều quy định mới về lãi suất, an toàn vốn, huy động, tài chính tiêu dùng đi vào hiệu lực. VDS cho rằng các quy định này sẽ có tác động nhiều chiều đến hoạt động kinh doanh của ngân hàng.

Quy định về việc giảm lãi suất tiền gửi đối với một số kỳ hạn ngắn và lãi suất cho vay đối với các lĩnh vực ưu tiên (hiệu lực từ tháng 11/2019) có thể có tác động trước mắt rất khác nhau phụ thuộc vào chính sách cụ thể của từng ngân hàng khi tuân thủ các quy định này. Ví dụ, VCB không chỉ giảm lãi suất cho vay các lĩnh vực ưu tiên, mà còn giảm 0.5% lãi suất đối với tất cả các khoản vay của doanh nghiệp trong hai tháng cuối năm. Với chính sách này, VCB ước tính lợi nhuận của ngân hàng sẽ giảm 260 tỷ đồng so với việc không giảm lãi suất. Trái lại, các ngân hàng khác chịu ảnh hưởng nhẹ hơn hoặc có thể được lợi khi tác động của việc giảm lãi suất đầu vào có thể bù trừ thậm chí mạnh hơn tác động của việc giảm lãi suất đầu ra. Dù vậy về lâu dài, theo mục tiêu giảm mặt bằng lãi suất của Chính phủ cũng như các nỗ lực gần đây của NHNN để đạt mục tiêu này, VDS cho rằng khả năng mở rộng lợi tức tài sản của các ngân hàng sẽ trở nên hạn chế hơn.

Các yêu cầu về an toàn vốn mới (theo Thông tư 41/2016-TT-NHNN hoặc Thông tư 22/2019-TT-NHNN) và việc giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn (Thông tư 22/2019-TT- NHNN) đặt ra yêu cầu chặt chẽ hơn về vốn và huy động do đó dự kiến sẽ hạn chế khả năng mở rộng NIM của các ngân hàng. Tác động của các quy định này sẽ mạnh hơn đối với các ngân hàng có bộ đệm vốn mỏng (như CTG) hay tỷ lệ vốn ngắn hạn cho vay trung dài hạn (như VIB).

Việc áp dụng tỷ lệ LDR tối đa mới đồng bộ ở mức 85% cho tất cả các ngân hàng (Thông tư 22/2019-TT-NHNN) sẽ cho phép các ngân hàng tư nhân có thêm cơ hội đẩy mạnh tỷ lệ này (so với mức ngưỡng tối đa 80% trước đây) để cải thiện NIM. Trái lại, việc giảm tỷ lệ LDR tối đa đối với các ngân hàng quốc doanh từ 90% xuống 85% dự kiến sẽ khiến các ngân hàng này phải kiềm chế tín dụng hoặc đẩy mạnh huy động, theo đó làm ảnh hưởng đến tăng trưởng tín dụng và biên lãi ròng.

Quy định về việc chuyển số dư tiền gửi không kỳ hạn của Kho bạc Nhà nước tại các ngân hàng thương mại về Ngân hàng Nhà nước vào cuối mỗi ngày (Thông tư 58/2019/TT-BTC) nhiều khả năng sẽ ảnh hưởng đến chi phí huy động của các ngân hàng quốc doanh, nơi có tỷ lệ tiền gửi không kỳ hạn của Kho bạc Nhà nước cao.

Quy định quản lý chặt chẽ hơn hoạt động cho vay của các công ty tài chính tiêu dùng (Thông tư 18/2019/TT-NHNN), theo đó quy định giảm dần tỷ lệ giải ngân trực tiếp cho khách hàng (có số dư nợ giải ngân trực tiếp tại công ty tài chính tiêu dùng đó trên 20 triệu đồng) về 30% kể từ năm 2024. Trong số các công ty tài chính tiêu dùng có thị phần tương đối trên thị trường, FE Credit và MCredit là hai công ty điển hình đang có trên 70% dư nợ từ hoạt động cho vay tiền mặt, dù vậy tỷ lệ cho vay giải ngân trực tiếp khách hàng dư nợ trên 20 triệu (chịu sự điều chỉnh của quy định nêu trên) nhiều khả năng thấp hơn 60% (đối với FE Credit là 59%). Do đó, VDS cho rằng tác động của Thông tư 18 sẽ chưa đáng kể trong ngắn hạn, dù trong dài hạn nhiều khả năng sẽ có ảnh hưởng đến tăng trưởng tín dụng và biên lãi ròng của các công ty tập trung cho vay tiền mặt.

Nhìn chung, các quy định mới này của NHNN sẽ hạn chế khả năng mở rộng biên lãi ròng của các ngân hàng quốc doanh (CTG nhiều khả năng bị ảnh hưởng nhiều nhất) trong khi tác động tới các ngân hàng tư nhân sẽ là đa chiều và ở mức độ nhẹ hơn (ACB và HDB nhiều khả năng là những ngân hàng ít bị ảnh hưởng nhất). Đặc biệt, VDS hy vọng rằng các ngân hàng đang mở rộng tài chính tiêu dùng (MBB, HDB) vẫn có cơ hội cải thiện NIM hơn nữa vào năm 2020.

Hàn Đông

FILI

|