|

Biên lãi gộp dần phục hồi, lãi ròng quý 2 nhiều doanh nghiệp thép vẫn giảm mạnh

So với cùng kỳ, lãi ròng quý 2/2019 của phần lớn doanh nghiệp thép niêm yết chịu tỷ lệ suy giảm hai con số. Dù vậy, thực tế là biên lợi nhuận gộp của nhóm này đang trong xu hướng cải thiện kể từ “vùng đáy” cuối 2018 - đầu 2019.

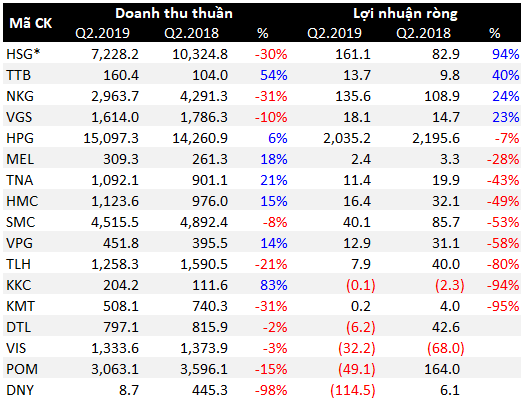

Nhóm doanh nghiệp thép niêm yết đã lần lượt công bố kết quả kinh doanh quý 2/2019. Trong số đó, 7 đơn vị có doanh thu tăng trưởng so với cùng kỳ năm trước, xếp theo tỷ lệ tăng trưởng từ cao xuống thấp là: KKC, TTB, TNA, MEL, HMC, VPG và ông lớn HPG.

Lợi nhuận suy giảm là mẫu số chung của hầu hết doanh nghiệp thép niêm yết trong quý 2. Cùng với xu hướng bảo hộ thương mại của các quốc gia và sự chững lại của thị trường xây dựng nội địa, việc giá nguyên liệu tăng đột biến càng thêm phần thử thách vào môi trường kinh doanh của ngành. “Chưa khi nào ngành thép thế giới và Việt Nam gặp khó khăn như vậy. Giá quặng sắt vượt 120 USD/tấn, gần gấp đôi cùng kỳ năm trước”, lãnh đạo Hòa Phát (HOSE: HPG) chia sẻ trong buổi gặp mặt nhà đầu tư cuối tháng 7 vừa qua.

Đối với chỉ tiêu lợi nhuận ròng, chỉ có 4 doanh nghiệp thép niêm yết đạt tăng trưởng so với cùng kỳ là HSG, TTB, NKG và VGS. Trong đó, Hoa Sen (HOSE: HSG) dẫn đầu với lãi ròng quý 3 niên độ tài chính (NĐTC) 2018-2019 tăng trưởng đến 94% so với niên độ cùng kỳ.

|

Doanh thu và lãi ròng của doanh nghiệp thép niêm yết

Đvt: Tỷ đồng

|

Thép Nam Kim (HOSE: NKG) cũng là trường hợp đáng chú ý trong nhóm công ty có lãi ròng tăng trưởng. Thực tế, nguồn thu nhập khác, nhiều khả năng là từ chuyển nhượng các dự án, đã giúp ông lớn tôn mạ này ”lật kèo” mặc dù lỗ thuần từ hoạt động kinh doanh hơn 8 tỷ đồng (cùng kỳ lãi 116 tỷ đồng). Đồng thời, thị trường quan tâm đến NKG còn là vì cái bắt tay với Đầu tư Thương mại SMC (HOSE: SMC) - một tên tuổi khác trong ngành với hoạt động chính là thương mại, gia công.

Nhắc đến SMC, lãi ròng quý 2/2019 của doanh nghiệp này sụt giảm 53% so với cùng kỳ năm trước. Nhưng với nguồn vốn thu được từ việc chuyển nhượng công ty con tại Hà Nội (chưa ghi nhận trong BCTC quý 2 này), SMC dự kiến xây dựng nhà máy mới tại Đà Nẵng và tăng đầu tư vào khu vực miền Nam thông qua rót thêm vốn vào công ty con và tăng sở hữu tại NKG.

Một trường hợp đáng nhắc đến là Thép DANA - Ý (HNX: DNY), bị buộc dừng sản xuất vì những lùm xùm xoay quanh vấn đề môi trường, doanh nghiệp này báo lỗ ròng gần 115 tỷ đồng trong quý 2/2019, khoản lỗ lớn nhất kể từ ngày cổ phiếu niêm yết vào năm 2010.

Không nằm trong nhóm doanh nghiệp niêm yết, “anh cả” Tổng Công ty Thép Việt Nam - CTCP (UPCoM: TVN) đạt doanh thu thuần xấp xỉ 5,902 tỷ đồng trong quý 2/2019, giảm hơn 25% so với cùng kỳ năm trước. Công ty lãi ròng gần 275 tỷ đồng, giảm khoảng 13% dù ghi nhận doanh thu tài chính lên đến hơn 167 tỷ đồng trong quý 2 vừa qua, gấp gần 5 lần cùng kỳ.

Trở lại với bức tranh tổng thể, một thực tế là biên lợi nhuận gộp của nhóm doanh nghiệp thép niêm yết nói chung đang trong xu hướng nhích dần lên, kể từ lúc chạm đáy vào cuối 2018 - đầu 2019.

Trong đó, dù biên lãi gộp sụt giảm đáng kể từ mức đỉnh, HPG vẫn chễm chệ ngôi đầu.

Đáng chú ý, một doanh nghiệp nhỏ là Việt Phát (HOSE: VPG) vươn lên mạnh mẽ trong “bảng xếp hạng” biên lãi gộp ngành thép. Đây là đơn vị chuyên kinh doanh các nguyên liệu đầu vào để sản xuất thép là quặng sắt và than cốc.

Bám đuổi HPG và VPG, ở vị trí thứ ba là HSG. Theo chia sẻ từ phía HSG, biên lãi gộp của ông lớn tôn mạ này cải thiện đáng kể là kết quả của việc Công ty chủ động tái cơ cấu, dành sự tập trung vào các thị trường và mặt hàng có biên lợi nhuận cao hơn.

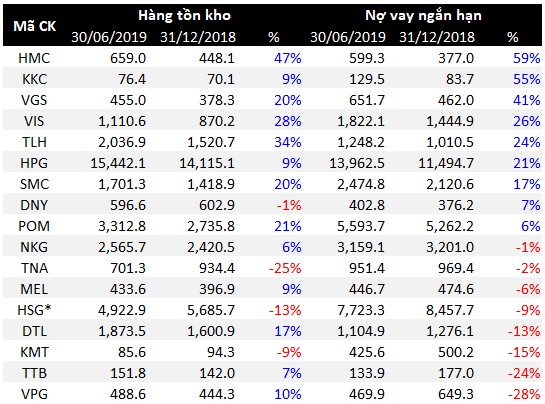

Sâu hơn về tình hình hoạt động, phía HSG chia sẻ rằng chi phí quản lý doanh nghiệp cũng giảm đáng kể nhờ tái cấu trúc hệ thống quản lý và hệ thống phân phối. Cùng với đó, chi phí tài chính đang giảm dần qua từng quý, nhờ Công ty tăng cường quản lý hàng tồn kho. Vào thời điểm cuối quý 3 NĐTC 2018-2019, HSG ghi nhận gần 4,923 tỷ đồng hàng tồn kho, giảm gần 25% so với đầu niên độ; đồng thời, dư nợ vay ngắn hạn giảm 29%, xuống còn khoảng 7,723 tỷ đồng.

Xét trong nửa đầu năm 2019, ngoài HSG chỉ có thêm TNA và KMT là đều có hàng tồn kho và dư nợ vay ngắn hạn giảm trong kỳ. Thậm chí, có những doanh nghiệp mà số dư tại 2 khoản mục kể trên đều tăng mạnh, như HMC, VGS, VIS, TLH và SMC.

|

Hàng tồn kho và dư nợ vay ngắn hạn của doanh nghiệp thép niêm yết

Đvt: Tỷ đồng

*31/12/2018-30/06/2019 tương ứng quý 2-3 NĐTC 2018-2019 của HSG.

Nguồn: VietstockFinance |

|

Theo báo cáo cập nhật ngành thép phát hành giữa tháng 7/2019 của CTCK Rồng Việt (VDSC), hoạt động xây dựng nội địa trong nửa đầu năm 2019 tăng trưởng ở mức 7.85% (thấp hơn so với mức 9.16% trong năm 2018). Điều này ít nhiều ảnh hưởng nhu cầu tiêu thụ thép.

Ngành thép nói chung tăng trưởng tương đương với tốc độ phát triển của ngành xây dựng, dù rằng có sự phân hoá ở từng nhóm sản phẩm. Tăng trưởng bán hàng thép xây dựng theo sát tăng trưởng ngành xây dựng nhất, trong khi tăng trưởng mảng ống thép có phần thấp hơn. Về nhóm tôn mạ, sau một thời gian liên tục tăng công suất đã bắt đầu xuất hiện dư cung, bên cạnh đó tôn mạ Việt Nam cũng gặp nhiều rào cản thương mại khi xuất khẩu.

Về mảng thép cán nóng - HRC, nhà máy Formosa Hà Tĩnh đã sản xuất tổng cộng 2.1 triệu tấn thép HRC trong 6 tháng đầu 2019, tăng 42% so với cùng kỳ, phần lớn được tiêu thụ nội địa. Điều này mang lại nhiều lợi ích cho các doanh nghiệp tôn mạ xuất khẩu, đặc biệt là sau khi Mỹ có quyết định áp thuế hơn 400% lên thép Việt Nam sử dụng thép nền từ Hàn Quốc và Đài Loan. Trong tương lai, VDSC kỳ vọng với khoảng 5 triệu tấn thép HRC từ Formosa Hà Tĩnh và 3.5 triệu tấn từ Hoà Phát Dung Quất (HPG), chuỗi sản xuất tôn mạ nội địa sẽ được khép kín, cải thiện giá trị gia tăng và mở ra cơ hội xuất khẩu tới nhiều thị trường đang áp thuế tự vệ với các nhà sản xuất thép lớn như Trung Quốc, Hàn Quốc và Đài Loan.

Cùng với đó, một biến động đáng quan tâm của ngành thép nội địa là việc Bộ Công Thương quyết định áp thuế chống bán phá giá lên tôn mạ màu nhập khẩu từ Trung Quốc và Hàn Quốc. VDSC đánh giá rằng các doanh nghiệp đầu ngành như HSG và NKG sẽ hưởng lợi từ quyết định này.

|

Thừa Vân

FILI

|