|

VSC - Giá có còn hấp dẫn?

Mặc dù khu vực cảng Hải Phòng quy tụ những doanh nghiệp hàng đầu trong ngành cảng biển nhưng CTCP Container Việt Nam (HOSE: VSC) luôn tạo được vị thế riêng cho mình.

Cảng VIP Green của VSC. Nguồn: VSC

Triển vọng ngành cảng biển rất khả quan

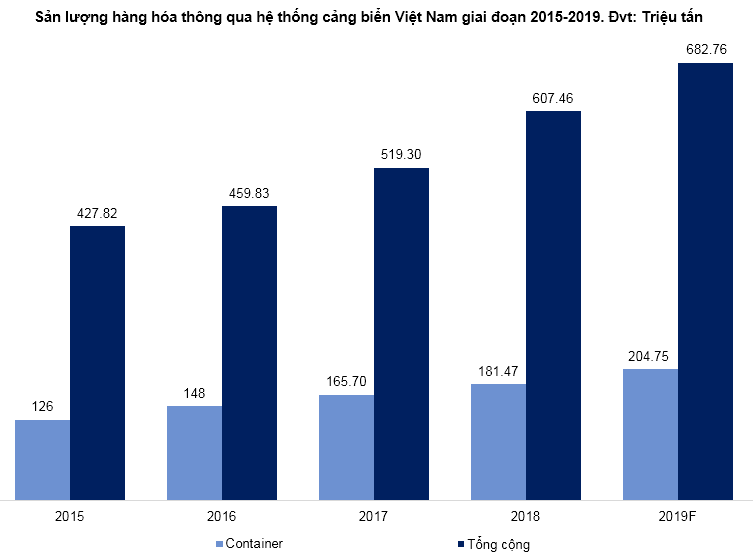

Theo Cục Hàng hải Việt Nam, năm 2018, sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam đạt 607.46 triệu tấn, tăng 16.87% so với năm 2017.

Năm 2019, sản lượng hàng hóa thông qua cảng Việt Nam 2019 được dự báo sẽ tăng trưởng khả quan từ việc thực thi CPTPP và EVFTA. Trong 6 tháng đầu năm 2019, khối lượng hàng hóa thông qua cảng biển đạt 308.78 triệu tấn, tăng khoảng 13% so với cùng kỳ năm trước .

Lượng hàng hóa thông qua cảng biển tăng trưởng đều qua các năm đã góp phần giảm tải cho đường bộ, tăng nguồn thu cho ngân sách nhà nước và là động lực thúc đẩy các doanh nghiệp cảng biển phát triển mạnh mẽ.

Nguồn: Cục Hàng hải Việt Nam

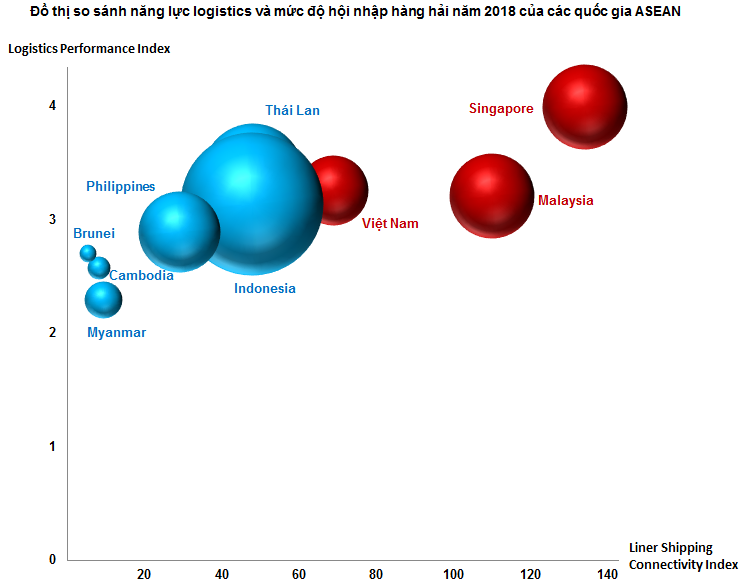

Ngân hàng thế giới (WB - World Bank) đã công bố Báo cáo điều tra về chỉ số LPI năm 2018. Theo đó, Việt Nam được xếp hạng 39/160 nước điều tra, tăng 25 bậc so với xếp hạng 64 của năm 2016. Việt Nam có thứ hạng đứng đầu trong các thị trường mới nổi (emerging market) và xếp hạng cao nhất trong nhóm các nước có thu nhập trung bình thấp.

Chỉ số LSCI của Việt Nam cũng có cải thiện vượt bậc và hiện đang nằm trong top 3 của khu vực ASEAN cùng với Singapore và Malaysia. Điều này tạo nên động lực phát triển vô cùng lớn cho lĩnh vực cảng biển và logistics của Việt Nam trong thời gian tới.

Nguồn: WB và UNCTAD

Chú thích:

LSCI (Liner Shipping Connectivity Index) là Chỉ số kết nối hàng hải quốc gia. LSCI được Hội nghị Liên hiệp quốc về thương mại và phát triển (UNCTAD - United Nations Conference on Trade and Development) xây dựng để đo lường mức độ hội nhập vào mạng lưới vận tải toàn cầu của từng quốc gia.

LPI (Logistics Performance Index) là Chỉ số hiệu quả dịch vụ logistics của quốc gia hay Chỉ số năng lực quốc gia về logistics. Theo đó, WB sẽ đánh giá hiệu quả của dịch vụ logistics của các quốc gia để các doanh nghiệp có cái nhìn đúng đắn về hệ thống logistics của từng quốc gia, đồng thời tính toán hiệu quả khi đầu tư kinh doanh.

“Quần ngư tranh thực” trên sông Cấm

Vấn đề cầu Bạch Đằng. Cầu bắc qua sông Bạch Đằng từ phường Đông Hải 2, quận Hải An (Hải Phòng) đến xã Liên Vị (thị xã Quảng Yên, Quảng Ninh). Cầu dài 5.4 km bao gồm cả đường dẫn, rộng 25 m, thiết kế 4 làn xe và vận tốc tối đa 100 km/h.

Cầu Bạch Đằng được thiết kế 3 trụ tháp là 3 chữ H, biểu tượng kết nối 3 thành phố kinh tế trọng điểm phía Bắc là Hà Nội, Hải Phòng và Hạ Long (Quảng Ninh). Tuy nhiên, cây cầu này lại trở thành “ác mộng” cho những cảng nằm ở vị trí phía trong cầu như cảng Hải An, Green Port, Đoạn Xá… Sau khi xây dựng cầu, các tàu có tải trọng trên 10,000 DWT khó có thể lưu thông đến các cảng ở thượng nguồn sông Cấm.

Cảng Green Port bị ảnh hưởng bởi yếu tố này và sẽ khiến doanh thu của VSC khó tăng trưởng mạnh trong những năm tới.

Chú thích: DWT (Deadweight Tonnage) là đơn vị đo năng lực vận tải an toàn của tàu.

Nguồn: Google Maps

Sự cạnh tranh ngày càng khốc liệt. VSC là một trong số rất ít doanh nghiệp có cả cảng ở thượng nguồn (Green Port) và hạ nguồn (VIP Green). Trong những năm tới, VIP Green sẽ là nhân tố dẫn dắt sự tăng trưởng của VSC.

Tuy nhiên, các cảng mới (Nam Đình Vũ, Lạch Huyện HICT…) đều nằm ở vị trí hạ nguồn sông Cấm khiến cho sự cạnh tranh giữa các cảng ngày càng gay gắt hơn. Cụm từ “quần ngư tranh thực” (đàn cá tranh ăn) là mô tả khá chính xác về tình trạng hiện nay ở khu vực này.

Tình hình tài chính của doanh nghiệp

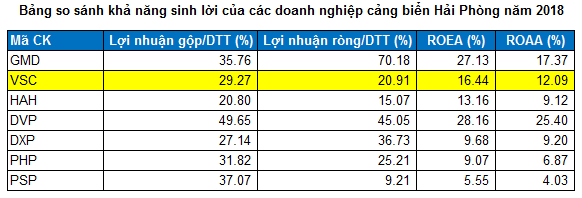

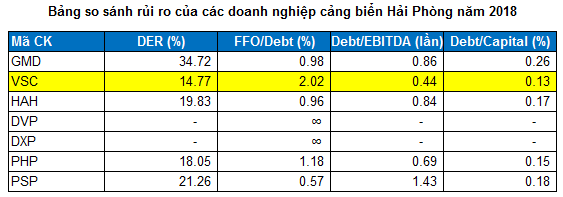

Các chỉ số về khả năng sinh lời của VSC nằm ở mức trung bình so với các doanh nghiệp cảng biển trong khu vực Hải Phòng. Trong các năm gần đây, biên lợi nhuận gộp đang có hướng giảm do ảnh hưởng của cầu Bạch Đằng đến các cảng thượng nguồn và sự cạnh tranh gay gắt của các cảng ở hạ nguồn.

Tuy nhiên, các chỉ số khác như tỷ suất lợi nhuận ròng trên doanh thu, ROAA và ROEA tăng trở lại. Điều này cho thấy khả năng tạo lợi nhuận của công ty ngày càng cải thiện.

Tuy khả năng sinh lời của doanh nghiệp còn thấp so với một số doanh nghiệp cùng ngành nhưng rủi ro tài chính của công ty lại thuộc nhóm thấp nhất theo tiêu chuẩn đánh giá của Standard & Poor’s. Trong những năm gần đây, nợ vay của doanh nghiệp đang giảm dần.

Định giá cổ phiếu

VSC đặt kế hoạch doanh thu và lợi nhuận trước thuế năm 2019 giảm lần lượt 11% và 21% so với năm 2018 bởi vì sự lo ngại cạnh tranh từ các cảng khác. Chúng tôi đánh giá triển vọng không quá xấu vì ngành cảng biển vẫn đang tăng trưởng tốt. Mặt khác, VSC vẫn có thể duy trì được sản lượng hàng hóa nhờ vào những khách hàng lớn như Maersk, Evergreen…

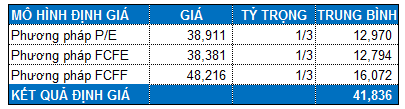

Với phương pháp chiết khấu dòng tiền FCFF (Free Cash Flow to Firm) và FCFE (Free Cash Flow to Equity), giá mục tiêu của VSC lần lượt là 48,216 đồng và 38,381 đồng.

Kết hợp các phương pháp với tỷ trọng tương đương, giá trị hợp lý của VSC thời điểm hiện tại là 41,836 đồng. Như vậy, triển vọng tăng trưởng của cổ phiếu này vẫn còn khá lớn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|