|

Vì đâu hai doanh nghiệp FDI nhiều lần lỡ hẹn với sàn HOSE?

Seoul Metal Việt Nam và Ngũ Kim Fortress Việt Nam đã lên kế hoạch niêm yết tại Sở Giao dịch Chứng khoán TPHCM (HOSE) từ năm 2017 nhưng đến nay, mọi sự vẫn chưa được rõ ràng do vướng mắc chính là doanh nghiệp FDI (doanh nghiệp có vốn đầu tư trực tiếp nước ngoài).

Theo thông tin mới nhất, Bộ Tài chính đã chỉ đạo Ủy ban Chứng khoán Nhà nước đưa ra văn bản hướng dẫn cụ thể cho doanh nghiệp FDI muốn niêm yết trên thị trường chứng khoán Việt Nam. Thực tế, thời gian qua, có khá nhiều doanh nghiệp FDI đưa ra kế hoạch cũng như nộp hồ sơ lên sàn chứng khoán nhưng vẫn chưa có văn bản hướng dẫn cụ thể khiến kế hoạch này cứ lần lữa năm này qua năm khác.

Gần đây, ĐHĐCĐ thường niên 2019 của hai doanh nghiệp FDI là CTCP Seoul Metal Việt Nam (SMV) và CTCP Công nghiệp Ngũ Kim Fortress Việt Nam (FTV) lần nữa được "hâm nóng" lên khi cổ đông chất vấn vì sao vấn đề niêm yết cổ phiếu trên sàn vẫn chưa thành công?

Lý giải với cổ đông, Chủ tịch Cha Gyun Young của SMV cho biết, do cơ chế chính sách chưa rõ ràng để được chấp nhận công ty niêm yết. Dù vậy, trong thời gian chờ đợi, cổ đông SMV cũng đề nghị Công ty tiến hành đăng ký giao dịch trên UPCoM.

Còn Chủ tịch Hsu Ting Hsin của FTV thì lý giải, việc chậm trễ niêm yết do Chính phủ Việt Nam chưa có hướng dẫn niêm yết cổ phiếu đối với doanh nghiệp FDI. Tuy nhiên, Ban giám đốc FTV trấn an cổ đông rằng sẽ sớm có văn bản hướng dẫn này. Tại thời điểm tháng 4/2019, FTV và đơn vị tư vấn niêm yết đang hoàn thiện các thủ tục và hồ sơ để nộp lên HOSE và dự kiến tháng 6 sẽ được niêm yết. Nhưng đến nay, gần hết tháng 6 mà vẫn chưa có bất cứ thông tin nào từ Sở cho biết đã nhận hồ sơ niêm yết của đơn vị này.

Vị này cũng cho biết có nhiều nhà đầu tư, tổ chức tài chính lớn nước ngoài muốn đầu tư vào Công ty, chờ khi có quyết định niêm yết chính thức thì các đơn vị này sẽ mua cổ phiếu. Thời gian đó, cổ phiếu FTV đang giao dịch với giá 50,000 đồng/cp trên thị trường OTC, và vị này dự kiến sẽ niêm yết cổ phiếu trên mức giá này.

Điều đáng nói, tiền lệ đã có khá nhiều doanh nghiệp FDI lên niêm yết như CTCP Dây và Cáp điện Taya Việt Nam (TYA), CTCP Everpia (EVE), CTCP Mirae (KMR), CTCP Công nghiệp Tung Kuang (TKU), CTCP Quốc tế Hoàng Gia (HOSE: RIC), CTCP Thực phẩm Quốc tế (IFS), CTCP) Gạch men Chang Yih (CYC), CTCP Full Power (FPC), CTCP Công nghiệp gốm sứ Taicera (TCR)... Vậy tại sao giờ lại có vướng mắc níu chân những doanh nghiệp FDI mới muốn lên sàn?

Tất nhiên, nói qua cũng phải nói lại, một số doanh nghiệp FDI niêm yết “đời đầu” ít nhiều đã mang đến những trái đắng cho nhà đầu tư như FPC, CYC, TCR, RIC, KMR, IFS khi giai đoạn đầu mới niêm yết thì đẹp như mơ, nhưng theo thời gian hình ảnh thua lỗ dần lộ diện, cổ phiếu rớt xuống dưới mệnh giá, thậm chí bị hủy niêm yết.

Liên quan đến việc doanh nghiệp FDI thua lỗ, giả thuyết được thị trường đưa ra nhiều nhất vẫn là chuyển giá trốn thuế, mặc dù hoạt động trong bối cảnh được ưu đãi về thuế và đất đai. Rồi với tình hình đó, nhà đầu tư ngoại dễ dàng rút vốn khi lên sàn. Phải chăng đây chính là những vướng mắc lớn nhất trong quy định cho doanh nghiệp FDI lên sàn?

Vướng mắc lớn nhất để các doanh nghiệp FDI lên sàn là gì?

|

Sức khỏe của hai “chiến binh” FDI chạy đua lên sàn như thế nào?

Seoul Metal Việt Nam được thành lập năm 2008, tiền thân là dự án nhà máy sản xuất đinh, ốc vít dùng cho điện thoại di động, máy in, sản phẩm điện gia dụng, ô tô và xe máy, với 100% vốn đầu tư thuộc Tập đoàn Seoul Metal Tech (Hàn Quốc). Vốn điều lệ ban đầu của Seoul Metal là hơn 72.69 tỷ đồng, sau nhiều lần tăng vốn, hiện Công ty có vốn 160 tỷ đồng.

Trong cơ cấu cổ đông, tại thời điểm cuối năm 2018, cổ đông lớn của SMV gồm Công ty TNHH Seoul Metal Hong Kong (30.98%), Công ty TNHH Global Tech Limited (14.41%) và Công ty TNHH MTV Đầu tư SCIC (10.65%).

Nhà máy của SMV có năng lực sản xuất đạt 2.4 tỷ sản phẩm/năm. SMV dự kiến xây dựng thêm một nhà máy với công suất thiết kế tới 3.6 tỷ sản phẩm/năm nhằm tiếp cận thị trường ốc vít dành cho xe máy, ô tô, cả màn hình cảm ứng và thiết bị ăng ten. Các sản phẩm của Seoul Metal Việt Nam đang được tiêu thụ bởi các tập đoàn sản xuất thiết bị điện tử, đồ gia dụng lớn trên thế giới như Samsung, LG (điện thoại di động), Brother (máy in), Olympus (camera), Sanyo, Panasonic (đồ gia dụng)...

Việc SMV chủ yếu sản xuất hàng cung ứng cho Samsung (hơn 70%) mặc dù là lợi thế trước mắt nhưng đó cũng chính là bất lợi khi quá phụ thuộc vào một nhà tiêu thụ, sẽ gây rủi ro trong tương lai. Có lẽ vì thế mà trong kế hoạch năm 2019, Chủ tịch SMV cho biết đối với lĩnh vực điện tử, ngoài khách hàng hiện tại, SMV còn thành lập văn phòng bán hàng ở Ấn Độ để cung cấp hàng hóa cho Samsung và các công ty lớn khác. Đồng thời, Công ty cũng cung cấp sản phẩm thêm sang lĩnh vực điện tử và ô tô, xe máy khi SMV dự tính đầu tư khoảng 4 triệu USD máy móc để đầu năm 2020 sẽ sản xuất đại trà cho khách hàng.

Được biết, mục tiêu mở rộng sang cung cấp đinh, ốc vít cho lĩnh vực ô tô, xe máy đã được SMV lên kế hoạch từ năm 2017 nhưng đến nay, dường như kế hoạch vẫn là kế hoạch!?

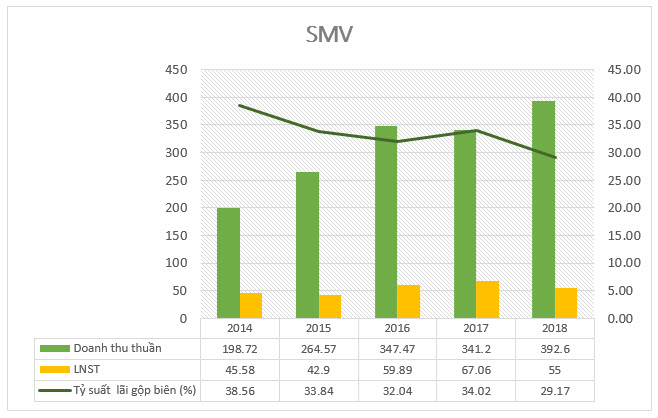

Về chỉ tiêu tài chính, năm 2019, SMV đặt kế hoạch doanh thu 431 tỷ đồng và lợi nhuận sau thuế gần 70 tỷ đồng, tăng 27% so năm trước. Cụ thể, năm 2018, doanh thu đạt mức 393 tỷ đồng và lợi nhuận sau thuế 55 tỷ đồng, đều giảm so với năm 2017. EPS năm 2018 tương ứng 3,690 đồng, trong khi năm 2017 tới 5,121 đồng. Công ty quyết định chi trả cổ tức năm 2018 với tỷ lệ 5% bằng cổ phiếu và 9% bằng tiền mặt.

Tình hình tài chính của SMV thời gian qua (Đvt: Tỷ đồng)

|

Tại thời điểm cuối năm 2018, tổng tài sản của SMV ở mức 516 tỷ đồng, tăng so mức 454 tỷ đồng của đầu kỳ. Vốn chủ sở hữu 449 tỷ đồng, trong đó vốn góp của chủ sở hữu chỉ gần 160 tỷ đồng, lợi nhuận sau thuế chưa phân phối ghi nhận đến 193 tỷ đồng và các khoản khác.

Mặc dù lợi thế là đơn vị hoạt động trong ngành chưa có đối thủ tại Việt Nam, song nhìn vào các chỉ tiêu tài chính của SMV thời gian qua, vẫn thấy sự tăng trưởng không ổn định khi lợi nhuận tăng giảm thất thường dù mức chênh lệch không quá nhiều.

Còn Ngũ Kim Việt Nam được thành lập vào năm 2006 với vốn điều lệ ban đầu là 900,000 USD. Hiện, cổ đông lớn của FTV gồm Công ty Công nghiệp Ngũ Kim Formosa (30.55%) và Công ty Tập đoàn Emblem Holding (18.16%).

FTV hiện đang điều hành hai nhà máy với tổng công suất 60 triệu dụng cụ làm vườn/năm và các sản phẩm khác. Khách hàng của FTV là các nhà bán lẻ nước ngoài, chủ yếu tập trung ở Mỹ và châu Âu, với 99% doanh thu của doanh nghiệp đến từ hoạt động xuất khẩu.

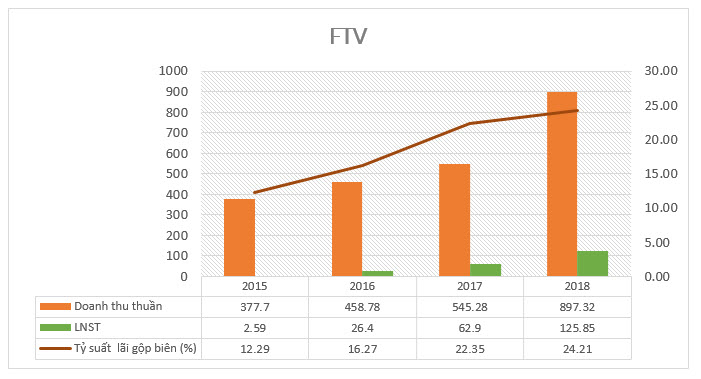

Về tình hình hoạt động, khác với SMV tăng giảm thất thường, FTV lại có mức tăng trưởng bất ngờ theo từng năm. Nếu như năm 2015, FTV chỉ lãi vỏn vẹn chưa tới 3 tỷ đồng thì sau đó năm 2018 vọt lên gần 126 tỷ đồng, mức tăng trưởng tính bằng lần mỗi năm. Theo đó, FTV dự kiến chia cổ tức cho cổ đông với tỷ lệ 25%.

Khác với SMV hầu như không vay nợ tài chính, FTV vẫn tận dụng đòn bẩy tài chính cho hoạt động sản xuất kinh doanh.

Tình hình tài chính của FTV thời gian qua (Đvt: Tỷ đồng)

|

Mục tiêu của FTV là doanh thu vượt mức 100 triệu USD vào năm 2020 khi có 3 nhà máy tại Thái Bình với tổng công suất lên đến 176 triệu USD/năm.

Trong năm nay, FTV dự kiến tăng vốn điều lệ từ 268 tỷ đồng lên 308 tỷ đồng. Doanh thu thuần mục tiêu 1,165 tỷ đồng, lợi nhuận sau thuế 144 tỷ đồng và cổ tức 15%.

Lãnh đạo FTV cũng lưu ý, tỷ suất lợi nhuận trên doanh thu dự kiến của năm 2019 giảm so với năm 2018 do năm 2018, Công ty được hưởng ưu đãi thuế thu nhập doanh nghiệp là 15%, trong khi năm 2019 áp dụng theo mức phổ thông là 20%.

Lãi lớn, lại là những doanh nghiệp hoạt động kinh doanh đặc thù, việc cổ phiếu của các doanh nghiệp trên rục rịch lên sàn đã thu hút sự quan tâm lớn của nhà đầu tư từ những ngày đầu trở thành công ty đại chúng. Vậy nhưng, kế hoạch lên sàn niêm yết của họ bị nghẽn lại khiến giấc mơ hiện thực hóa lợi nhuận của cổ đông cũng tụt áp theo.

Minh An

Fili

|