|

GMD, ACB, VCS liệu có hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua đối với cổ phiếu GMD dựa trên những động lực tăng trưởng của doanh nghiệp trong trung dài hạn; khuyến nghị mua ACB và VCS nhờ tiềm năng tích cực trong hoạt động kinh doanh.

GMD: Mua với giá mục tiêu 33,100 đồng/cp

CTCK KB Việt Nam (KBSV) khuyến nghị mua cổ phiếu của CTCP Gemadept (HOSE: GMD) dựa trên những triển vọng tích cực trong hoạt động kinh doanh nhờ Cảng Nam Đình Vũ và dự án Gemalink.

Sau khi hoàn thành cả 3 giai đoạn, Cảng Nam Đình Vũ dự kiến có công suất thiết kế tổng là 1.5 triệu TEU/năm, tương đương gấp 1.5 lần sản lượng các cảng tại Hải Phòng của GMD trong năm 2018. Theo KBSV, Cảng Nam Đình Vũ sẽ tạo động lực tăng trưởng sản lượng trong ngắn và trung hạn cho GMD.

Cảng nước sâu Gemalink giai đoạn 1 công suất 1.5 triệu TEU mỗi năm, dự kiến đi vào hoạt động nửa cuối năm 2020. KBSV đánh giá điều này mở ra triển vọng tích cực về hiệu quả hoạt động trong dài hạn của GMD, dựa trên các luận điểm: Cụm cảng Cái Mép-Thị Vải có tốc độ phát triển nhanh nhất Việt Nam; cổ đông lớn CMA-CMG dự kiến đem về 1-1.2 triệu TEU mỗi năm, tương đương 80% công suất sau khi giai đoạn 1 của Dự án đi vào vận hành.

Biên lợi nhuận của GMD được KBSV dự báo sẽ cải thiện nhờ việc tăng phí sàn xếp dỡ container quốc tế tại cụm cảng Hải Phòng và Cái Mép. Theo thông tư 54/2018 mới ban hành đầu năm 2019 của Bộ Giao Thông Vận Tải, mức sàn phí xếp dỡ container quốc tế tại cụm cảng Hải Phòng và Cái Mép sẽ tăng khoảng 10% so với trước. KBSV đánh giá đây là cơ hội hiếm hoi cho các doanh nghiệp để thể cải thiện giá dịch vụ.

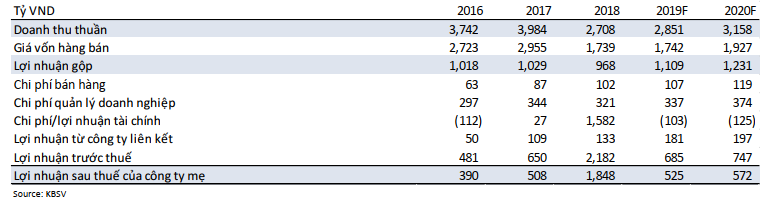

Dự phóng kết quả kinh doanh của GMD

|

Năm 2019, KBSV ước tính doanh thu của GMD đạt 2,980 tỷ đồng và lãi ròng 525 tỷ đồng, lần lượt tăng 10% và giảm 72% so với cùng kỳ năm trước. EPS năm 2019 của GMD dự kiến đạt 1,766 đồng/cp.

KBSV đưa ra khuyến nghị mua đối với cổ phiếu GMD với giá mục tiêu 33,100 đồng/cp.

Xem thêm tại đây

ACB: Nắm giữ với giá mục tiêu 33,000-35,000 đồng/cp

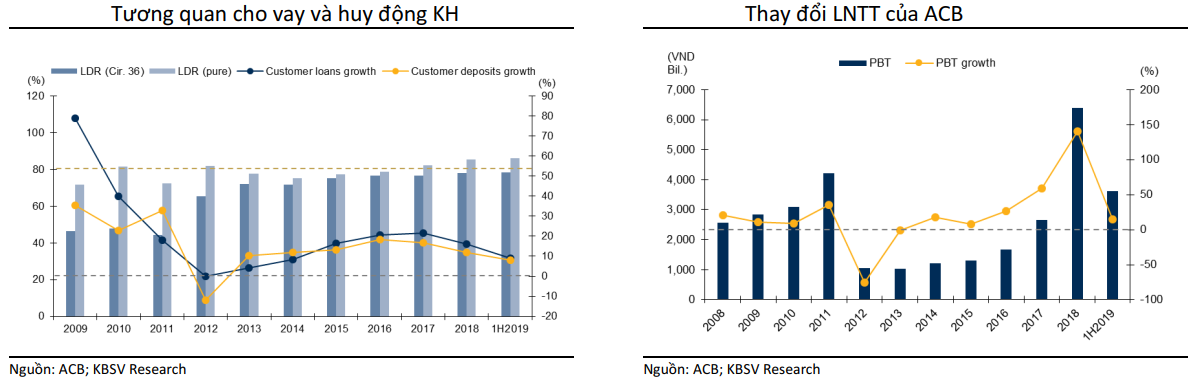

Nhờ việc nới room tín dụng 2019 của Ngân hàng Nhà nước (NHNN), CTCK KB Việt Nam (KBSV) đánh giá Ngân hàng TMCP Á Châu (HNX: ACB) sẽ có nhiều điều kiện thuận lợi để hoàn thành mục tiêu lợi nhuận cả năm 2019.

Nửa đầu năm 2019, lãi trước thuế của ACB đạt khoảng 3,620 tỷ đồng, tăng gần 15% so với cùng kỳ năm trước và thực hiện 49% kế hoạch lợi nhuận cả năm 2019.

Sau khi được NHNN chấp thuận áp dụng Thông tư 41, room tín dụng 2019 của ACB đã được nới rộng từ mức 13% trước đó lên mức 17%. Tăng trưởng cho vay khách hàng của ACB đạt 9% trong 6 tháng đầu năm 2019, KBSV nhận định rằng việc được nới room tín dụng trong nửa cuối năm sẽ tạo điều kiện thuận lợi để Ngân hàng này hoàn thành mục tiêu lợi nhuận cả năm.

Theo KBSV, lợi thế hiện nay của ACB so với các Ngân hàng TMCP tư nhân khác là quy mô và sự trung thành của nhóm khách hàng cá nhân.

KBSV đưa ra khuyến nghị nắm giữ đối với cổ phiếu ACB trong thời gian là 1 năm. Tuy nhiên, KBSV đánh giá trong ngắn hạn 6 tháng sắp tới, cổ phiếu ACB vẫn sẽ có cơ hội tăng giá nhờ kết quả kinh doanh tiếp tục tăng trưởng với chất lượng tài sản tốt. Các yếu tố đột biến có thể là việc thành công trong ký kết hợp đồng bancassurance, hay hỗ trợ từ thị trường chung nếu Fed thực hiện kích thích kinh tế qua việc giảm lãi suất trở lại. Mức giá kỳ vọng trong ngắn hạn có thể đạt 33,000 đồng-35,000 đồng/cp.

Xem thêm tại đây

VCS: Nắm giữ với giá mục tiêu 75,000 đồng/cp

Đánh giá cao về tiềm năng tăng trưởng kinh doanh trong trung và dài hạn của CTCP Vicostone (HNX: VCS), CTCK Phú Hưng (PHS) khuyến nghị nắm giữ cổ phiếu VCS.

Theo đánh giá của PHS, doanh thu VCS tăng chủ yếu do hoạt động xuất khẩu vào thị trường Bắc Mỹ tích cực trở lại sau giai đoạn bị ảnh hưởng bởi dư cung hàng tồn kho Trung Quốc. Bên cạnh đó, lộ trình chuyển dịch cơ cấu doanh thu của VCS sang thị trường nội địa sẽ mở ra thêm hướng đi mới cho sản phẩm đá tấm thạch anh ốp lát. Ngoài ra, việc VCS nhận chuyển nhượng nhà máy Phenikaa từ công ty mẹ tại Huế sẽ hỗ trợ VCS tự chủ và nội địa hóa được nguồn nguyên liệu đầu vào.

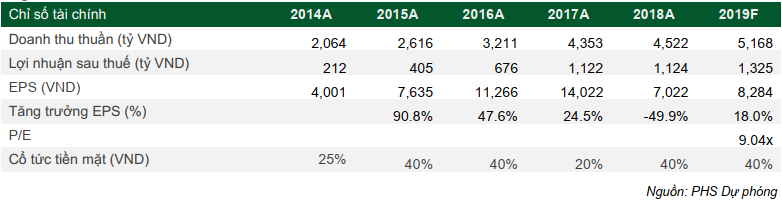

Dự phóng các chỉ tiêu tài chính của VCS

|

Trong quý 2/2019, doanh thu và lãi trước thuế của VCS lần lượt đạt 1,132 tỷ đồng và 392 tỷ đồng, tăng lần lượt 17% và 31% so với cùng kỳ năm trước. Lũy kế 6 tháng đầu năm 2019, VCS đạt doanh thu 2,525 tỷ đồng và lãi trước thuế 766 tỷ đồng, thực hiện tương ứng gần 48% và 49% kế hoạch đề ra cả năm.

PHS dự phóng doanh thu và lãi sau thuế trong năm 2019 của VCS đạt lần lượt 5,168 tỷ đồng và 1,325 tỷ đồng, tương ứng tăng 14% và 18% so với cùng kỳ năm trước. Biên lãi gộp trong năm 2019 của VCS được PHS kỳ vọng giữ ở mức 33%.

Dựa vào những đánh giá kể trên, PHS khuyến nghị nắm giữ cổ phiếu VCS với giá mục tiêu 75,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Đông Phong

Fili

|