|

STK, VPB, DHC có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ các cổ phiếu STK và VPB vì tồn tại những rủi ro đáng lưu ý trong hoạt động của doanh nghiệp/ngân hàng. DHC được khuyến nghị mua với kỳ vọng kết quả kinh doanh tăng trưởng mạnh trong năm 2020.

STK: Nắm giữ với giá mục tiêu 27,398 đồng/cp

CTCK Phú Hưng (PHS) nhận định, CTCP Sợi Thế Kỷ (HOSE: STK) là một trong những doanh nghiệp dẫn đầu Việt Nam trong sản xuất sợi polyester.

Cơ cấu doanh thu theo thị trường của STK là 49% từ nội địa và 51% xuất khẩu. Điều này giúp STK giảm rủi ro bảo hộ mậu dịch từ các nước. Đồng thời, đón nhận tác động tích cực từ các hiệp định thương mại và sự dịch chuyển đơn hàng do cuộc chiến thương mại.

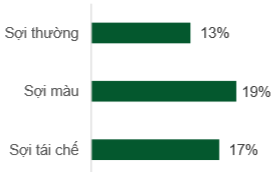

PHS kỳ vọng rằng STK sẽ cải thiện biên lợi nhuận gộp nhờ các sản phẩm sợi có tính năng đặt biệt (sợi Recycle, sợi màu). Cụ thể, sợi Recycle đang là xu hướng tiêu thụ khi nhiều doanh nghiệp đang chuyển hướng sang sử dụng sản phẩm xanh. Ngoài ra, sợi Recycle và sợi màu có biên lợi nhuận cao hơn so với sợi thường.

Biên gộp của STK theo sản phẩm

Nguồn: STK, PHS

|

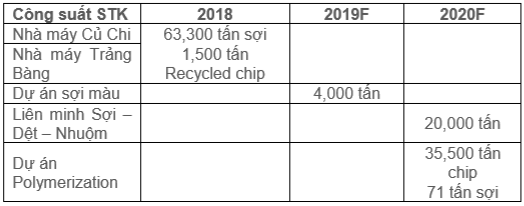

STK cũng dự kiến nâng công suất lên gấp đôi trong năm 2020 nhờ dự án Polymerization với mục tiêu sản xuất hạt PET chip, giảm phụ thuộc nguyên liệu nhập khẩu. Đồng thời điều này cũng có thể giúp STK mở rộng thêm thị phần tại thị trường trung cấp, đáp ứng nhu cầu gia tăng tại thị trường nội địa sau yêu cầu về xuất xứ từ Hiệp định CPTPP.

Các dự án mới của STK

Nguồn: PHS

|

PHS vẫn thận trọng vì tồn tại những lo ngại giảm nhu cầu tiêu thụ toàn cầu do chiến tranh thương mại sẽ ảnh hưởng đến kết quả kinh doanh của STK. Đáng chú ý là rủi ro từ truy xuất nguồn gốc: STK đang có kế hoạch mở rộng thị trường xuất khẩu sang Mỹ và Canada trong khi nguyên liệu nhập khẩu nhiều từ Trung Quốc, vì vậy không loại trừ khả năng Mỹ sẽ truy xuất nguồn gốc sản phẩm trong bối cảnh quan hệ Mỹ - Trung trở nên căng thẳng.

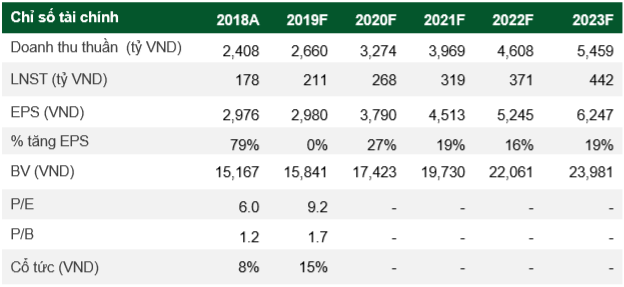

Dự phóng kết quả kinh doanh của STK giai đoạn 2019 - 2023

Nguồn: PHS

|

Ước tính mức giá hợp lý cho cổ phiếu STK vào khoảng 27,398 đồng/cp, PHS khuyến nghị nắm giữ đối với STK.

Xem thêm tại đây

DHC: Mua với giá mục tiêu 51,000 đồng/cp

CTCK Bảo Việt (BVS) nhận định, lợi nhuận quý 2/2019 của CTCP Đông Hải Bến Tre (HOSE: DHC) có thể sẽ giảm khoảng 40% so với cùng kỳ năm trước.

Khi các lô OCC mới giá thấp hơn đưa vào sử dụng, BVS kỳ vọng biên lợi nhuận của DHC sẽ cải thiện từ quý 3/2019 trở đi.

Nhà máy Giao Long 2 chính thức đi vào hoạt động từ giữa tháng 4/2019. BVS ước tính sản lượng sản xuất của Giao Long 2 sẽ đạt 90,000 tấn năm 2019, trong đó sản lượng tiêu thụ đạt 73,000 tấn và 17,000 tấn còn lại là sản lượng trong thời gian chạy thử (từ giữa tháng 4 đến hết tháng 6/2019). BVS cho biết, DHC sẽ xin dời lại ưu đãi thuế của Giao Long 2 sang năm 2020, nhằm được hưởng thuế suất 0% trọn 2 năm đầu tiên; thuế suất áp dụng cho năm 2019 vẫn là 20%.

DHC sẽ đầu tư thêm nhà máy bao bì số 1 với tổng đầu tư 168 tỷ đồng, có công suất 2,600 tấn giấy/tháng (có thể quy đổi ra hơn 60 triệu sản phẩm/năm), gấp rưỡi nhà máy bao bì hiện tại. BVS dự kiến Nhà máy bao bì 1 sẽ đưa vào hoạt động từ nửa sau của năm 2021, và 70% nhu cầu đầu vào sẽ được đáp ứng từ sản lượng giấy Kraft nội bộ của Giao Long 1 và 2. Việc mở rộng này sẽ giúp DHC phân bổ được rủi ro trong những giai đoạn giá giấy Kraft và giấy bao bì biến động.

BVS kỳ vọng lợi nhuận của DHC sẽ tăng trưởng mạnh mẽ trong năm 2020 khi nhà máy Giao Long 2 ghi nhận doanh thu tròn cả năm trong khi giá đầu vào dự báo tiếp tục thuận lợi.

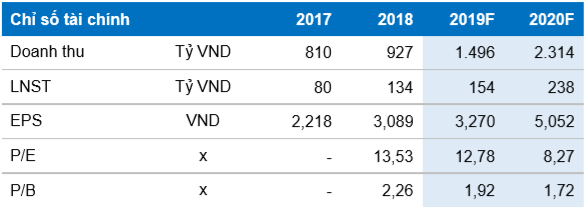

Dự phóng kết quả kinh doanh của DHC giai đoạn 2019 - 2020

Nguồn: BVS

|

BVS khuyến nghị mua cổ phiếu DHC với giá mục tiêu 50,000 đồng/cp.

Xem thêm tại đây

VPB: Nắm giữ với giá mục tiêu 20,000 đồng/cp

CTCK KB Việt Nam (KBSV) nhận định rằng Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) sẽ tiếp tục duy trì vị thế số 1 trên thị trường tín dụng tiêu dùng còn nhiều tiềm năng. Mặc dù mức độ cạnh tranh sẽ ngày càng quyết liệt, VPB được kỳ vọng giữ được vị thế nhờ lợi thế quy mô, cơ sở dữ liệu lớn và khả năng triển khai đã được chuẩn hóa.

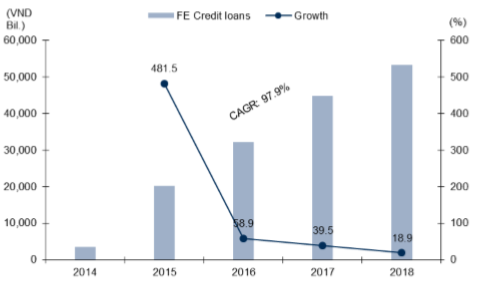

KBSV cho biết, hoạt động kinh doanh tại ngân hàng mẹ VPB sẽ được đẩy mạnh hơn trong điều kiện tăng trưởng tín dụng tại FE Credit dần bị kiểm soát.

Tăng trưởng tín dụng của FE Credit

Nguồn: VPB, KBSV

|

Phân khúc chiến lược của VPB vẫn là bán lẻ, tập trung vào cho vay tiêu dùng có đảm bảo và nhóm doanh nghiệp SME (nhưng với khẩu vị rủi ro cao hơn mức thông thường). Ngoài ra, VPB cũng đang triển khai hoạt động ngân hàng số với nhiều sản phẩm như VPDream, YOLO, sản phẩm cho khách hàng ưu tiên cũng như việc ứng dụng các quy chuẩn số hóa vào hoạt động thanh toán, tài trợ thương mại.

Dù tiềm năng còn tương đối lớn, VPB đang và sẽ tiếp tục chịu áp lực từ chi phí trích lập cao sau giai đoạn tăng trưởng mạnh với các điều kiện cho vay có phần chưa chặt chẽ. Với tỷ trọng tài sản có vấn đề trên dư nợ còn khá cao (12.4% cuối quý 1/2019), KBSV cho rằng VPB sẽ mất từ 1 - 2 năm để có thể giải quyết triệt để lượng tài sản này, qua đó sẽ ảnh hưởng đáng kể đến kết quả kinh doanh cũng như cơ sở vốn.

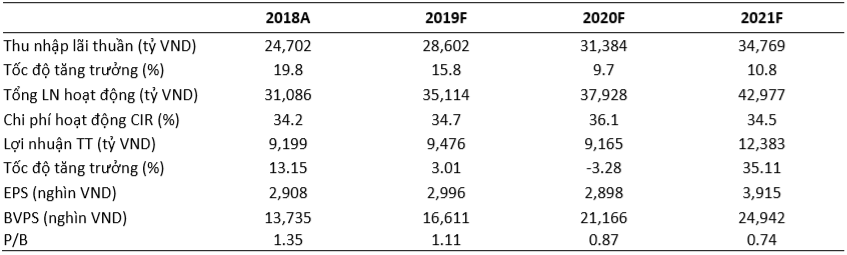

Dự phóng một số chỉ tiêu hoạt động của VPB giai đoạn 2019 - 2021

Nguồn: KBSV

|

Trong ngắn hạn, KBSV đưa ra khuyến nghị nắm giữ cổ phiếu VPB với giá mục tiêu 20,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thừa Vân

FILI

|