|

Phí thẻ tín dụng tại các ngân hàng đang ra sao?

Càng hòa nhập công nghệ 4.0, dịch vụ thanh toán không dùng tiền mặt càng được ưu tiên và thẻ tín dụng là một trong những lựa chọn hàng đầu của đa phần người dùng hiện nay. Thế nhưng, lựa chọn thẻ tín dụng nào để phù hợp với điều kiện và sử dụng sao cho hiệu quả trước vô vàn những mức phí cạnh tranh giữa các ngân hàng, luôn là điều làm đau đầu người tiêu dùng.

Một số ngân hàng không thu phí thường niên năm đầu tiên

Đa số các ngân hàng thường phân loại thẻ tín dụng ra thành nhiều hạng thẻ như: chuẩn, vàng, platinum… Hạng thẻ càng cao, khách hàng sẽ càng nhận được nhiều mức ưu đãi và hạn mức chi tiêu cao hơn so với những loại thẻ thông thường.

Điều kiện để sử dụng các hạng thẻ phụ thuộc vào hồ sơ tài chính của khách hàng. Thu nhập càng cao, lịch sử tín dụng tốt hoặc số tiền gửi tiết kiệm tại ngân hàng lớn thì hạng thẻ càng cao. Tuy nhiên, cần lưu ý phí thường niên của các loại thẻ này cũng cao hơn.

Nhìn chung, phí thường niên phổ biến tại các ngân hàng dao động từ 90,000 đồng – 1.2 triệu đồng/năm.

Ví dụ như tại ngân hàng VIB, với mức phí thường niên tương đối khá cao nhưng bù lại, VIB có những ưu đãi khác cho khách hàng khi sử dụng thẻ Zero Interest Rate sẽ được hưởng 0% lãi suất thẻ tín dụng trọn đời với hạn mức lên đến 600 triệu đồng.

Hay như NCB (HNX: NVB) đang dành sự ưu ái đặc biệt cho phái nữ khi sử dụng thẻ tín dụng NCB Visa Woman, khách hàng nữ sẽ không phải tốn phí thường niên và có thể sử dụng hạn mức lên đến 500 triệu đồng.

Cũng có thể thấy, mức phí thường niên mà Sacombank (HOSE: STB) đang áp dụng mức phí khá dễ chịu cho người dùng khi con số này chỉ dao động từ 200,000 đồng – 299,000 đồng/năm ở các hạng thẻ.

Lãi suất trên thẻ tín dụng

Một điểm đáng lưu ý khi sử dụng thẻ tín dụng là mức lãi suất mà khách hàng phải trả khi sử dụng vì thực chất, thẻ tín dụng là hình thức thanh toán trước trả tiền sau. Do đó, thẻ tín dụng có lãi suất tương đương lãi suất vay thông thường, nhưng sẽ được miễn lãi suất 45 – 55 ngày và nếu trả đủ trong thời gian này sẽ không bị tính lãi suất.

Đa phần, các ngân hàng công bố lãi suất thẻ tín dụng ở mức 18% - 29%/năm. Theo đó, để tránh bị tính lãi suất thẻ tín dụng, khách hàng cần thanh toán ngay khoản tiền vừa giao dịch càng sớm càng tốt. Bởi vì những giao dịch đó sẽ bị tính lãi do khách hàng chưa (hoặc có khả năng) không trả hết tiền nợ khi đến hạn và như vậy, khách hàng sẽ bị mất quyền lợi miễn lãi từ 45 – 55 ngày.

Phí phạt chậm thanh toán

Trên sao kê hàng tháng gửi khách hàng luôn có thông tin về tổng số tiền khách hàng chi tiêu trong chu kỳ thanh toán, số tiền thanh toán tối thiểu và ngày đến hạn thanh toán. Ngày đến hạn là ngày cuối cùng khách hàng phải thanh toán cho ngân hàng ít nhất số tiền tối thiểu. Nếu khách hàng không trả được đầy đủ tiền chi tiêu, thì phải trả ít nhất là khoản tối thiểu này. Nếu không khách hàng sẽ bị phạt vì chậm trả nợ với mức phí phổ biến từ 3% - 6% số tiền chưa thanh toán tối thiểu.

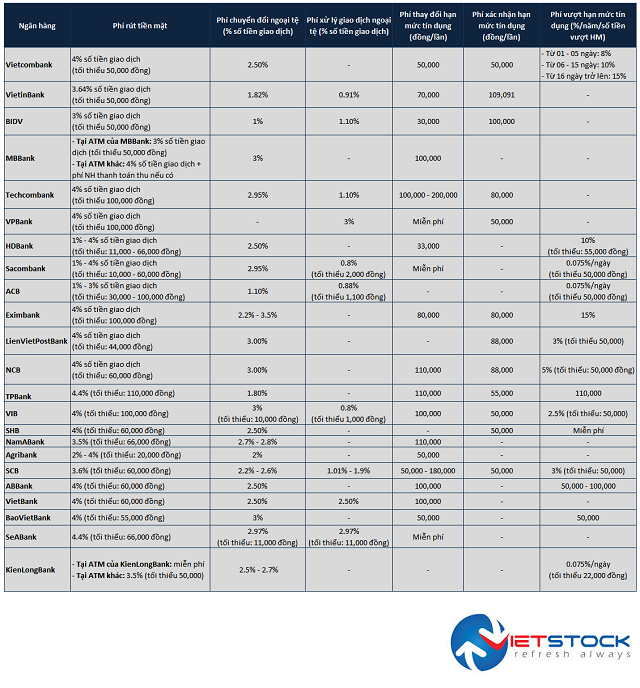

Phí rút tiền mặt

Nếu việc mua sắm của khách hàng bắt buộc phải sử dụng tiền mặt thì việc rút tiền mặt bằng thẻ tín dụng cũng được đáp ứng một cách dễ dàng tại ATM.

Nhưng dĩ nhiên, để rút được tiền thì khách hàng phải chấp nhận lãi suất và mức phí “khá chát” dao động từ 3 – 4.4%/số tiền giao dịch, có giá trị tối thiểu từ 50,000 đồng - 110,000 đồng.

Phí chuyển đổi ngoại tệ

Đối với việc sử dụng thẻ tín dụng để thanh toán cho các giao dịch bằng ngoại tệ tại nước ngoài, số ngoại tệ này sẽ được chuyển đổi và thể hiện bằng tiền VND trên bảng sao kê và vì vậy, khách hàng phải trả thêm phí chuyển đổi ngoại tệ và phí xử lý chuyển đổi ngoại tệ.

Mức phí chuyển đổi ngoại tệ dao động từ 1 - 3%/số tiền giao dịch và phí xử lý chuyển đổi ngoại tệ từ 0.8% - 2.97%/số tiền giao dịch.

Phí thay đổi hạn mức tín dụng

Khi khách hàng được tăng hoặc giảm hạn mức thẻ tín dụng, nhiều ngân hàng sẽ tính phí thay đổi và xác nhận hạn mức thẻ tín dụng từ 50,000 đồng – 200,000 đồng/lần.

Trong số những ngân hàng công bố phí thay đổi hạn mức tín dụng, hiện chỉ có Sacombank, VPBank và SeABank không thu loại phí này cho khách hàng của mình.

Phí vượt hạn mức tín dụng

Ngân hàng cho phép người dùng sử dụng quá hạn mức cho phép với điều kiện là sẽ phải đóng khoản phí vượt hạn mức tín dụng trên phần tiền vượt. Tuỳ theo mỗi ngân hàng quy định, mức phí này có thể được quy định một mức cụ thể, hay được tính phần trăm trên số tiền vượt hạn mức tín dụng.

Mức phí này có thể từ 3% - 15%/năm/số tiền vượt hạn mức.

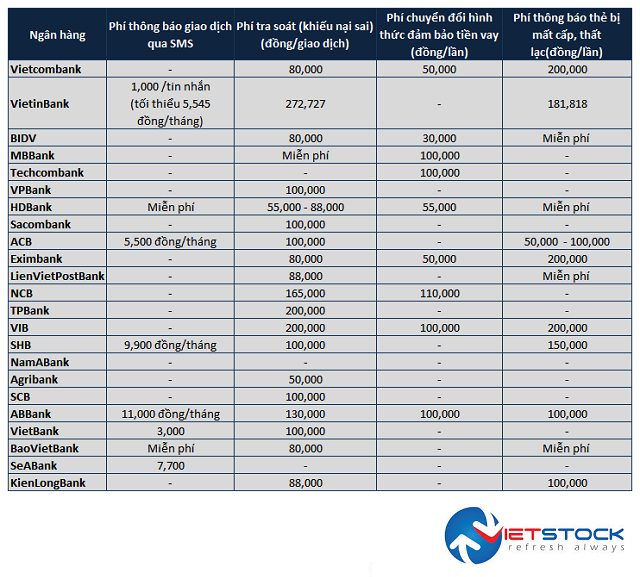

Các loại phí khác

Với rất nhiều các loại phí mà người dùng phải chịu khi sở hữu một chiếc thẻ tín dụng, tuy nhiên cũng không thể phủ nhận những lợi ích mà thẻ tín dụng mang lại. Điều quan trọng ở đây là người dùng nên hết sức cân nhắc mức chi tiêu trong tầm kiểm soát và khả năng của mình, để việc sở hữu một chiếc thẻ tín dụng không trở thành gánh nặng và áp lực cho chính bản thân mình.

Ái Minh

FILI

|