|

Đãi cát tìm cổ phiếu tốt

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi VEA khi mức giá cổ phiếu không cho thấy sự hấp dẫn; khuyến nghị mua PNJ nhờ tiềm năng tăng trưởng tích cực; khuyến nghị tăng tỷ trọng BID với kỳ vọng hoạt động kinh doanh được hỗ trợ từ nguồn vốn mới.

VEA: Triển vọng tăng trưởng đã phản ánh vào giá cổ phiếu

CTCK Bảo Việt (BVS) nhận định, lãi ròng năm 2019 của Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam - CTCP (UPCoM: VEA) có thể đạt 6,800 tỷ đồng trong kịch bản lạc quan nhất, cao hơn 6.25% so với con số kế hoạch mà VEA đặt ra.

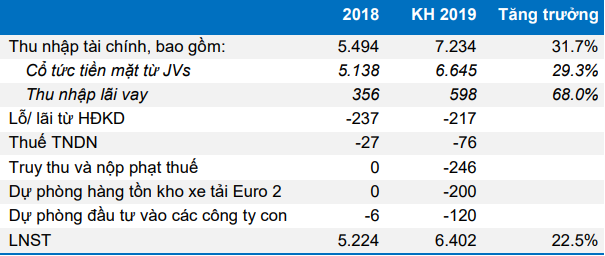

Kế hoạch kinh doanh của VEA trong năm 2019

Đvt: Tỷ đồng

Nguồn: VEA, BVS

|

VEA trì hoãn tổ chức cuộc họp ĐHĐCĐ thường niên của Công ty tới 30/06/2019. BVS dẫn lời Ban lãnh đạo VEA, nguyên nhân chính là do Công ty phải xin chấp thuận của Bộ Tài chính về việc trả cổ tức tiền mặt như theo quy định.

Về kế hoạch niêm yết trên sàn HOSE, trở ngại chính trong việc này đối với VEA là Công ty vẫn chưa hoàn tất quá trình quyết toán cổ phần hóa với Nhà nước. BVS cũng cho rằng VEA khó có thể hoàn thành việc chuyển sàn trong quý 1/2020.

Về vấn đề Nhà nước thoái vốn, vẫn chưa có kế hoạch hay thời gian cụ thể, vì thế BVS cho biết không kỳ vọng việc thoái vốn sẽ diễn ra trong ngắn hạn.

Các công ty liên kết mảng ô tô của VEA có thể chi trả mức cổ tức cao trong các năm tới (kể từ 2019), vì thế hỗ trợ chính sách cổ tức của VEA. BVS kỳ vọng VEA sẽ duy trì chính sách cổ tức hấp dẫn trong 3 năm sắp đến.

Về hiệu quả các mảng kinh doanh, biên lợi nhuận mảng ô tô của VEA trong năm 2019 sẽ thấp hơn chủ yếu do cạnh tranh gia tăng. BVS cho rằng, biên lợi nhuận mảng xe gắn máy có thể tiếp tục duy trì ở mức cao, hỗ trợ bởi gia tăng đóng góp của xe tay ga với biên lãi gộp khoảng 29.5% và biên lãi ròng dao động trong khoảng 21-22%.

Một điểm đáng chú ý, là với vị thế tiền gửi dồi dào, VEA có thể duy trì một nguồn thu nhập lãi vay đáng kể.

Tuy vậy, BVS cho rằng mức thị giá cổ phiếu 53,100 đồng/cp (10/06/2019) đã phản ánh triển vọng tích cực của thị trường ô tô và tăng trưởng kết quả kinh doanh trong năm nay của VEA. Theo đó, nhà đầu tư được khuyến nghị theo dõi và đầu tư ở vùng giá hấp dẫn hơn.

Xem thêm tại đây

PNJ: Mua với giá mục tiêu 101,000 đồng/cp

Theo CTCK Bản Việt, lãi sau thuế trong 5 tháng đầu năm 2019 của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) tăng trưởng chậm lại, do PNJ thiếu hàng tại cửa hàng vì những trục trặc không lường trước sau khi triển khai hệ thống ERP mới vào ngày 27/03/2019. Đến cuối tháng 5/2019, các vấn đề nói trên gần như đã được giải quyết xong.

Theo phân tích của VCSC, mạng lưới cửa hàng và doanh thu trung bình mỗi cửa hàng của PNJ còn rất nhiều dư địa tăng trưởng trong dài hạn. Cụ thể, tỷ lệ thâm nhập của PNJ tại miền Bắc còn thấp, ngay cả tại các đô thị loại 1 như Hà Nội và Hải Phòng. Trong khi đó, trung bình doanh thu từ trang sức vàng mỗi cửa hàng của PNJ vẫn thấp hơn 26-49% so với các cửa hàng ở Trung Quốc thuộc các thương hiệu nổi tiếng như Chow Tai Fook, Chow Sang Sang và Luk Fook. Do thói quen sử dụng vàng của người Việt Nam và Trung Quốc có nhiều điểm tương đồng nên VCSC cho rằng, khi thu nhập người tiêu dùng tăng, doanh số trên từng cửa hàng của PNJ sẽ dần tiến tới tương đương với các cửa hàng tại Trung Quốc.

VCSC dự báo lợi nhuận trên từng cổ phần (EPS) của PNJ sẽ đạt tăng trưởng kép hàng năm 27% trong giai đoạn 2018 - 2021, nhờ mảng bán lẻ có biên lợi nhuận cao, được thúc đẩy bởi doanh thu các cửa hàng hiện hữu tăng trưởng mạnh và mở thêm nhiều cửa hàng mới. Dù vậy, vẫn có những rủi ro như việc khó khăn trong việc tìm địa điểm, chi tiêu hàng tiêu dùng không thiết yếu chững lại.

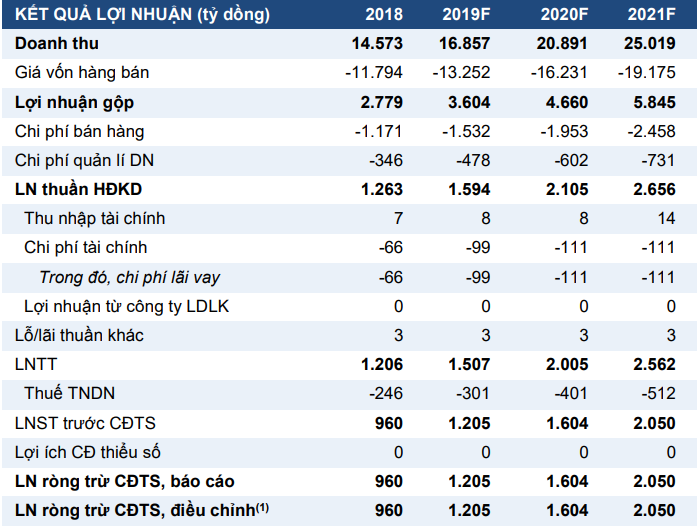

Dự phòng kết quả kinh doanh PNJ giai đoạn 2019 - 2021

|

Nhận định rằng tỷ lệ tiêu thụ trang sức vàng thời trang ở Việt Nam còn thấp trong khi PNJ giữ vị thế dẫn đầu trong thị trường, VCSC khuyến nghị mua đối với cổ phiếu PNJ với giá mục tiêu 101,000 đồng/cp.

Xem thêm tại đây

BID: Tăng tỷ trọng với giá mục tiêu 36,800 đồng/cp trong vòng một năm

CTCK KIS Việt Nam (KIS) nhận định, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID) có hoạt động tín dụng tăng trưởng tốt và được sự hỗ trợ mạnh mẽ từ Chính phủ.

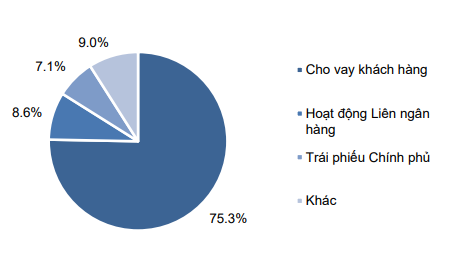

Ngân hàng Nhà nước hiện nắm giữ 95.28% cổ phần tại BID. Tiền gửi khách hàng, vay mượn từ Chính phủ và Ngân hàng Nhà nước, và các giấy tờ có giá chiếm 87.4% tổng tài sản của BID vào ngày 31/12/2018. Trên thực tế, tiền gửi và vay từ Ngân hàng Nhà nước và Chính phủ là 117,594 tỷ đồng, chiếm 9% tổng tài sản. Theo KIS, đây là tỷ lệ cao nhất trong số các ngân hàng tại Việt Nam.

Cơ cấu tổng tài sản của BID vào ngày 31/12/2018

Nguồn: BID, KIS

|

KIS kỳ vọng BID sẽ tăng vốn chủ sở hữu thông qua (1) việc bán 15% cổ phần cho Ngân hàng KEB Hana sẽ được hoàn tất trong quý 3/2019 hoặc (2) Ngân hàng Nhà nước sẽ rót thêm vốn để đảm bảo BID đạt tiêu chuẩn Basel II trước ngày 01/01/2020. Nhờ đó, BID vừa có thể đạt được tiêu chuẩn Basel II và cũng sẽ nhận được nhiều hỗ trợ về vốn để tăng trưởng hoạt động tín dụng trong những tháng cuối năm 2019.

Dự phóng kết quả kinh doanh BID giai đoạn 2019 - 2020

Nguồn: KIS

|

KIS khuyến nghị tăng tỷ trọng cổ phiếu BID với mức giá mục tiêu 36,800 đồng/cp vào cuối năm 2019, và 41,700 đồng/cp vào cuối năm 2020.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thừa Vân

FILI

|