|

Trung Quốc có gì để đối phó với hàng rào thuế quan của Mỹ?

Tuyến phòng thủ chính của Bắc Kinh trong cuộc chiến thương mại năm nay nhiều khả năng đến từ Bộ Tài chính nước này thay vì Ngân hàng Trung ương Trung Quốc (PBoC), cho dù Tổng thống Mỹ Donald Trump có nói gì đi chăng nữa.

Nếu các hàng rào thuế quan bắt đầu gây tổn thương tới tăng trưởng Trung Quốc trong năm nay thì họ vẫn còn nhiều “đạn dược” về tài khóa để hỗ trợ cho nền kinh tế, trước khi PBoC buộc phải hạ lãi suất, dựa trên một phân tích về chi tiêu Chính phủ Trung Quốc của Bloomberg. Dữ liệu công bố trong ngày thứ Tư (15/05) cho thấy nền kinh tế Trung Quốc đang giảm tốc trên diện rộng trong tháng 4/2019.

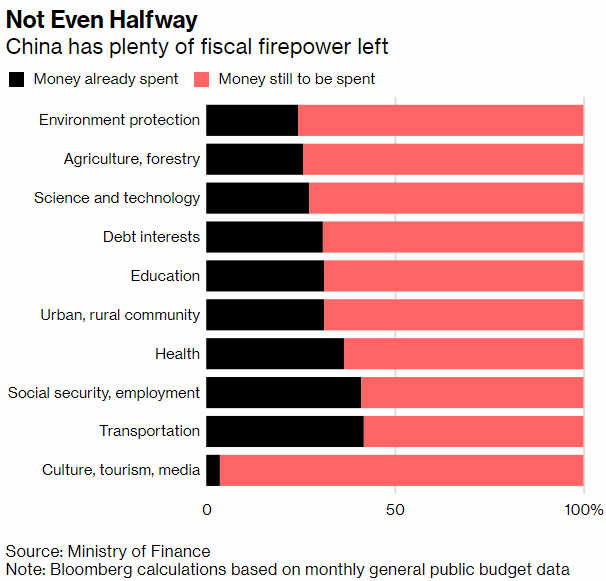

Các chính quyền trung ương và địa phương ở Trung Quốc có ít nhất 25.1 ngàn tỷ Nhân dân tệ (tương đương 3.65 ngàn tỷ USD) chưa sử dụng trong ngân sách năm nay, dữ liệu từ kế hoạch ngân hàng sách chính thức cho thấy. So với cùng kỳ năm ngoái, lượng “đạn dược” của Trung Quốc đã có thêm 2 ngàn tỷ Nhân dân tệ - và tương đương sản lượng hàng năm của Đức.

“Các nhà lãnh đạo Trung Quốc sẽ có khả năng tận dụng các loại công cụ chính sách khác nhau tốt hơn so với Mỹ nếu cuộc chiến thương mại tiếp diễn và đó là lý do tại sao Trung Quốc tự tin đến vậy”, Serena Zhou, Chuyên gia kinh tế tại Mizuho Securities Asia Ltd ở Hồng Kông, nhận định. “Từ chính sách tiền tệ và chính sách tài khóa cho tới vai trò chi phối trong các doanh nghiệp Nhà nước, Trung Quốc rõ ràng là kiểm soát kinh tế chặt chẽ hơn so với Mỹ”.

Thật vậy, Thống đốc PBoC Yi Gang đã nhiều lần nói rằng ông muốn tránh tung ra ồ ạt các gói kích thích tiền tệ, đồng thời đẩy lùi các kỳ vọng NHTW sẽ hạ lãi suất vì ông muốn ngăn chặn tình trạng bong bóng trên thị trường và kìm hãm tăng trưởng nợ.

Theo đó, các chuyên gia kinh tế từ Morgan Stanley và China International Capital Corporation (CICC) cho tới Macquarie Securities đều kỳ vọng PBoC sẽ giảm thêm tỷ lệ dự trữ bắt buộc vì các cơ quan chức trách muốn cung cấp tín dụng tới thị trường.

Trước đó, trong năm 2019, các cơ quan chức trách tăng cường chi tiêu tài khóa hơn thường thấy, trong đó phần lớn chảy vào các lĩnh vực liên quan tới cơ sở hạ tầng như vận tải và bảo vệ môi trường.

Ngay cả là như thế, hơn 2/3 tổng ngân sách “tăng cường” – tổng ngân sách công, ngân sách quỹ Chính phủ và trái phiếu Chính phủ đặc biệt – vẫn còn chưa sử dụng.

Dĩ nhiên, việc tăng chi tiêu của năm 2019 không phải là động thái tài khóa duy nhất khi cuộc chiến thương mại bắt đầu tác động mạnh tới tăng trưởng kinh tế. Các quan chức có thể hỗ trợ tăng trưởng bằng cách bán thêm nợ thông qua các kênh tài trợ chính quyền địa phương và các ngân hàng chính sách, mặc dù điều đó bắt đầu đi ngược với mục tiêu “dọn” bớt nợ trong nền kinh tế.

“Trung Quốc có thể đẩy mạnh các chính sách hỗ trợ tăng trưởng nếu Mỹ áp thuế bổ sung lên thêm 300 tỷ USD hàng hóa Trung Quốc” và các phương án chính sách ưa chuộng bao gồm chính sách tài khóa mở rộng như giảm thuế và phí, theo các chuyên gia kinh tế tịa CICC.

Đà giảm tốc tăng trưởng nghiêm trọng có khả năng dẫn tới khoảnh khắc phải hỗ trợ “bằng mọi giá” (“whatever it takes”) cho các nhà hoạch định chính sách của Trung Quốc. Nếu không, Chính phủ Trung Quốc sẽ không thể đạt được mục tiêu tăng trưởng dài hạn.

Về phần mình, PBoC dường như đang nghiêng về hướng nới lỏng chính sách kể từ tháng này khi căng thẳng thương mại leo thang.

So với khả năng tung ra thêm gói kích thích tài khóa, PBoC có ít cơ hội để “vẫy vùng” hơn. Các đợt giảm tỷ lệ dự trữ bắt buộc trên diện rộng và cắt giảm lãi suất đang được xem xét nếu nền kinh tế đối mặt với những thách thức lớn hơn, Wang Yifeng, Trưởng bộ phận phân tích ngân hàng tại Everbright Securities Co ở Bắc Kinh, cho hay.

Xét về nghiệp vụ thị trường mở, PBoC dường như đã mang thiên hướng hỗ trợ nhiều hơn kể từ đầu tháng 5/2019, cung cấp thêm thanh khoản để ổn định tâm lý thị trường. Các quan chức chuyên về chính sách tiền tệ cũng muốn xoa dịu tâm lý nhà đầu tư bằng cách nói rằng họ có khả năng hỗ trợ to lớn về mặt chính sách và có nhiều công cụ để đối phó với bất ổn.

“Chúng tôi không thể đo lường tác động của cuộc chiến thương mại tới tâm lý doanh nghiệp, vì vậy, tác động thực có thể lớn hơn” những ước tính của các chuyên gia kinh tế, qua đó củng cố thêm cho quan điểm tung ra thêm các chính sách hỗ trợ tăng trưởng, Robin Xing, Chuyên gia kinh tế tại Morgan Stanley ở Hồng Kông, nhận định.

Vũ Hạo (Theo Bloomberg)

FiLi

|