|

Đà tăng mạnh của chứng khoán châu Á vụn vỡ vì căng thẳng thương mại

Đầu năm 2019 quả là một khoảng thời gian tuyệt vời dành cho thị trường chứng khoán châu Á khi nhà đầu tư giương cao lá cờ hy vọng rằng Mỹ và Trung Quốc sẽ tiếp tục tiến triển trong các cuộc đàm phán thương mại, tạo ra một thỏa thuận đình chiến lâu dài. Vậy mà mọi thứ đã quay ngoắt 180 độ trong tuần trước khi căng thẳng giữa hai nền kinh tế lớn nhất thế giới leo thang.

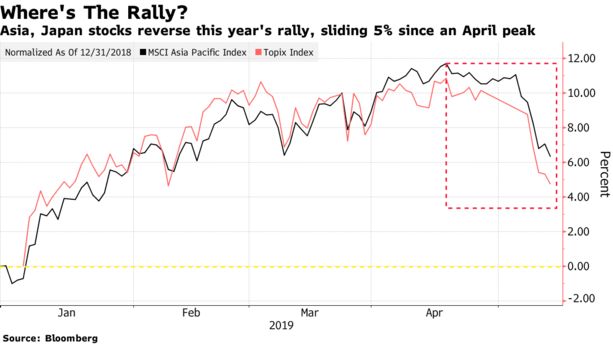

Chỉ số chuẩn khu vực châu Á đã rớt 5% so với mức đỉnh tháng 4/2019 sau khi tăng 12% từ đầu năm 2019. Chỉ số Topix của Nhật Bản cũng leo dốc hơn 9% và sau đó lại rớt hơn 5%, trong đó phần lớn đà lao dốc diễn ra trong tuần trước. Chứng khoán Nhật Bản ghi nhận tuần giảm mạnh nhất kể từ tháng 12/2019 và chỉ số MSCI châu Á-Thái Bình Dường ghi nhận mức lao dốc mạnh nhất kể từ tháng 10/2018.

Trong số các quốc gia châu Á-Thái Bình Dương, chỉ có chứng khoán Trung Quốc, Hồng Kông, Australia và New Zealand vẫn còn ghi nhận mức tăng trưởng 2 con số, mặc dù chỉ số Shanghai Composite của Trung Quốc là chỉ số có thành quả tệ nhất trên thế giới trong tuần trước.

“Thị trường có đôi chút tự mãn về những rủi ro thương mại ngoài kia”, Kerry Craig, Chiến lược gia thị trường toàn cầu tại JPMorgan Asset Management, nhận định. “Chúng tôi vẫn nghĩ nhà đầu tư thất vọng về khả năng tiến tới thỏa thuận thương mại”, ông nói.

Những đụng độ về thương mại giữa Mỹ và Trung Quốc đã kéo dài cho tới cuối tuần trước, trong đó hai bên tranh cãi qua lại liên tục. Tình trạng bế tắc trong các cuộc đàm phán thương mại Mỹ-Trung phản ánh sự đổ vỡ về niềm tin và bất đồng ngày càng sâu sắc mà khó có thể giải quyết nhanh chóng.

Nằm ở trung tâm của cuộc xung đột là tình trạng bế tắc trước đó về cách thức và thời điểm gỡ bỏ các hàng rào thuế quan của Mỹ - vốn là yếu tố thôi thúc Bắc Kinh dọa từ bỏ các cuộc đàm phán, dựa trên nguồn tin thân cận.

Bắt đáy được không?

Mức định giá cổ phiếu đã giảm trong thời gian gần đây, nhưng phần lớn chuyên gia chưa đưa ra kịch bản bắt đáy. Mức hệ số P/E của chỉ số MSCI châu Á-Thái Bình Dương đã giảm xuống 12.7 lần, thấp hơn mức đỉnh tháng 4/2019 là 13.3 lần (xét trên lợi nhuận dự phóng 12 tháng tới), dữ liệu từ Bloomberg cho thấy. Tuy vậy, con số này vẫn cao hơn nhiều so với mức 11.5 lần của tháng 12/2018 – thời điểm thị trường bị bán tháo mạnh.

“Tôi nghĩ vẫn còn quá sớm để mua trở lại”, Nick Twidale, Giám đốc vận hành tại Rakuten Securities Australia Pty ở Sydney, nhận định. “Có khả năng điều chỉnh thêm trên thị trường trước khi chúng ta bước tới giai đoạn nhà đầu tư muốn mua trở lại”, ông cho biết, đồng thời dẫn lại những thông tin mới nhất về mối quan hệ thương mại Mỹ-Trung.

Về phần Jeffrey Halley, Chiến lược gia thị trường tại Oanda Asia Pacific, chứng khoán có vẻ rẻ hơn tại thời điểm này, nhưng đây có thể là trường hợp “bắt dao rơi”. Chứng khoán toàn cầu tăng mạnh nhờ “tâm lý lạc quan và hy vọng hơn là những sự kiện thực tế. Sự xấu đi của mối quan hệ thương mại có thể đẩy giá cổ phiếu xuống thấp hơn”, ông nói thêm.

Đàm phán sẽ kéo dài

Dù vậy, các cuộc đàm phán và nỗi lo của nhà đầu tư sẽ “kéo dài hơn”, ông Craig cho hay. “Sẽ có một điều gì khác thu hút sự chú ý và thương mại sẽ dần biến mất khỏi tâm lý của bạn. Sự khác biệt ở lần này sẽ là đã xuất hiện tín hiệu rõ ràng rằng thị trường không nên tự mãn và không nên tin rằng mọi thứ sẽ được giải quyết nếu có một thỏa thuận”, ông nói thêm.

“Khó mà xác định được là tình hình sẽ cải thiện trong ngắn hạn hay không, cho đến khi chúng ta có thêm thông tin rõ ràng về tình hình đàm phán”, Halley cho hay.

Dẫu vậy, vẫn có một số điều để nhà đầu tư níu giữ tâm lý lạc quan. Quan điểm “bồ câu” của các ngân hàng trung ương có thể tiếp tục thúc đẩy thị trường và gói kích thích của Trung Quốc sẽ giúp thị trường lạc quan. Dữ liệu kinh tế Trung Quốc như sản lượng công nghiệp và doanh số bán lẻ sắp được công bố trong tuần này và có thể mang lại cú huých cho thị trường (nếu các con số mạnh).

“Mặc dù thị trường lao dốc mạnh trong tuần trước, nhưng đà giảm vẫn chưa quá nghiêm trọng như trong quá khứ vì hai trụ cột trên vẫn còn”, ông Craig cho hay.

Vũ Hạo (Theo Bloomberg)

FiLi

|