|

Cổ phiếu nào tiềm năng giữa lúc thị trường khó đoán?

Với dự phóng về kết quả kinh doanh năm 2019 sẽ tăng trưởng, các công ty chứng khoán (CTCK) khuyến nghị mua GMD và VCS. Chiều ngược lại, VIS nhận khuyến nghị bán khi quá trình tái cơ cấu chậm hơn dự kiến và các dự án đầu tư mới tạm dừng triển khai.

GMD: Mua với giá mục tiêu 33,300 đồng/cp

Theo CTCK Bản Việt (VCSC), CTCP Gemadept (HOSE: GMD) là khoản đầu tư hấp dẫn nhờ hưởng lợi từ hoạt động sản xuất gia tăng.

Việt Nam là một trong những nước có sản lượng container thông cảng tăng trưởng nhanh nhất thế giới. Theo Ngân hàng Thế giới (World Bank), sản lượng container thông cảng Việt Nam trong giai đoạn 2013 - 2017 đạt tăng trưởng kép hàng năm 9.1%, cao hơn so với tỷ lệ 7.3% của khu vực Đông Á và 3.5% của thế giới.

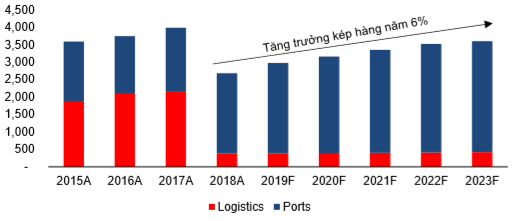

VCSC cho rằng GMD sẽ là một trong những công ty hưởng lợi nhiều nhất nhờ hoạt động sản xuất tại Việt Nam ngày càng sôi động. VCSC dự báo GMD sẽ đạt tăng trưởng dài hạn ổn định với doanh thu và lợi nhuận sau thuế đạt tăng trưởng kép hàng năm lần lượt 6% và 5.6% trong giai đoạn 2018 - 2023 nhờ lượng container thông cảng tăng, cùng với đó nguồn thu nhập thuần từ công ty liên kết cũng gia tăng.

Doanh thu của GMD giai đoạn 2015 - 2023

Đvt: Tỷ đồng

|

Hiện, GMD còn nắm 36.4% cổ phần tại CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) - công ty vận hành nhà ga hàng hóa tại sân bay đang hoạt động tốt. Theo đánh giá của VCSC, SCS đóng góp 35% định giá dành cho GMD.

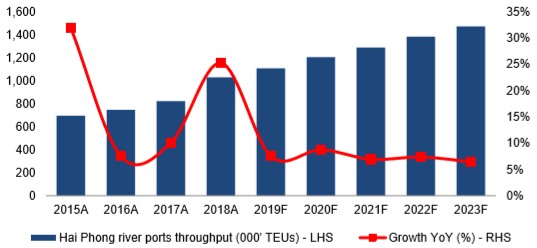

Về hoạt động kinh doanh cốt lõi, dự kiến GMD sẽ giữ vị thế vững chắc tại cụm cảng Hải Phòng, vốn là cụm cảng phục vụ các trung tâm công nghiệp lớn của miền Bắc. Ước tính, GMD chiếm 24% sản lượng container qua cụm cảng này.

Sản lượng container thông quan tại các cảng Hải phòng của GMD

|

Theo VCSC, tiềm năng tăng trưởng dài hạn của GMD sẽ đến từ cảng container nước sâu tại khu vực Cái Mép, vốn dự kiến sẽ là cụm cảng chính của Việt Nam. Dự án Gemalink của GMD với công suất giai đoạn 1 là 1.5 triệu TEU và dự kiến sẽ đi vào hoạt động nửa cuối 2020. VCSC dự báo đối tác của GMD trong dự án Gemalink là CMA CGM (tỷ lệ góp vốn 25%) sẽ hỗ trợ về sản lượng. Sản lượng cụm cảng Cái Mép đạt tăng trưởng kép hàng năm 18% trong giai đoạn 2013 – 2017, gần gấp đôi so với mức trung bình 9.1% của các cảng Việt Nam xét trên cùng khoảng thời gian.

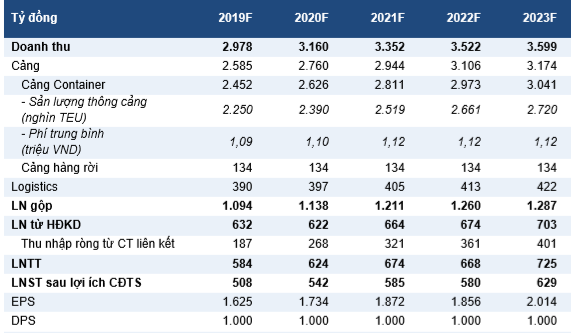

Dự phóng kết quả kinh doanh của GMD giai đoạn 2019 - 2023

Đvt: Tỷ đồng

|

Tin tưởng vào tiềm năng kinh doanh của doanh nghiệp, VCSC khuyến nghị mua cổ phiếu GMD với mức giá mục tiêu 33,300 đồng/cp.

VCS: Mua với giá mục tiêu 78,200 đồng/cp

CTCK FPT (FPTS) cho biết, CTCP Vicostone (HOSE: VCS) đặt kế hoạch tổng doanh thu 5,310 tỷ đồng và lợi nhuận trước thuế 1,565 tỷ đồng trong năm 2019, tương ứng tăng trưởng lần lượt 16.3% và 18.7% so với thực hiện của 2018.

Nguồn: FPTS

|

Dự kiến trong quý 2/2019, VCS sẽ nhận chuyển nhượng sở hữu Công ty TNHH MTV Đầu tư và Chế biến Khoáng sản Phenikaa Huế. Theo FPTS, sản phẩm cristobalite của Phenikaa Huế thay thế một phần hạt quartz trong sản xuất và dự kiến có giá thấp hơn tới 25% so với giá quartz mà VCS hiện đang nhập khẩu. Việc sử dụng cristobalite trong sản xuất đá nhân tạo được nhiều doanh nghiệp lớn trên thế giới áp dụng như Caesarstone, Silestone hay Compac. Việc nhận chuyển nhượng cổ phần kể trên sẽ giúp VCS chủ động tới 90% nguồn nguyên vật liệu và giảm giá thành sản xuất.

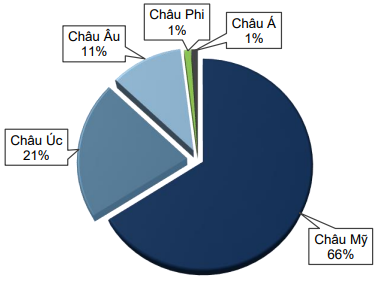

Về tiềm năng của thị trường, FPTS cho biết VCS có triển vọng gia tăng sản lượng và giá bán đá nhân tạo tại thị trường trọng điểm Bắc Mỹ, khi đá nhân tạo Trung Quốc bị áp thuế 10% và nhiều khả năng bị áp thêm thuế chống bán phá giá cùng chống trợ cấp trong tháng 5/2019.

Cơ cấu kim ngạch xuất khẩu của VCS

Nguồn: VCS, FPTS tổng hợp và ước tính

|

Tuy vậy, vẫn tồn tại rủi ro cạnh tranh từ đá nhân tạo giá rẻ Trung Quốc và Ấn Độ, cùng với đó là các sản phẩm thay thế trong cùng nhóm vật liệu countertops.

FPTS đưa ra khuyến nghị mua cổ phiếu VCS với giá mục tiêu 78,200 đồng/cp.

VIS: Bán với giá mục tiêu 19,500 đồng/cp

CTCK FPT (FPTS) cho biết, các dự án mới của CTCP Thép Việt Ý (HOSE: VIS) đang dừng triển khai. Hiện tại, hai dự án nhà máy cán thép và phôi thép của VIS tại Hải Phòng với tổng mức đầu tư gần 1,000 tỷ đồng đang được tạm dừng, do phải thực hiện thêm các nghiên cứu về hiệu quả khi chuyển đổi công nghệ sản xuất.

Kế hoạch đầu tư nhà máy mới của VIS tạm dừng

Nguồn: VIS

|

Về phía cơ cấu sở hữu, Công ty TNHH Kyoei Steel đã trở thành cổ đông lớn nhất khi nâng tỷ lệ sở hữu từ 20% lên 73.8% thông qua việc mua lại cổ phần VIS từ CTCP Thương mại Thái Hưng. Theo FPTS, tính đến thời điểm 22/04/2019 thì 2 công ty nói trên đang nắm giữ 93.8% tổng số cổ phần của VIS. Qua đó, quá trình thay đổi cơ cấu cổ đông diễn ra từ 2016 cơ bản đã được hoàn thành.

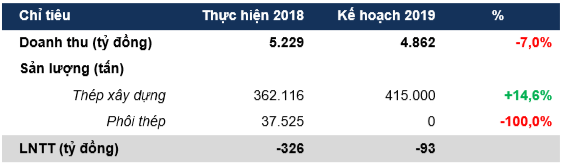

Đối với kế hoạch kinh doanh, VIS đặt mục tiêu doanh thu cho năm 2019 là 4,861 tỷ đồng (giảm 7% so với năm trước) và lỗ ròng 92 tỷ đồng, với sản lượng tiêu thụ thép xây dựng là 415,000 tấn (tăng 15% so với 2018) và không bán ngoài phôi thép. Với việc nhà máy phôi thép của VIS không có lợi thế cạnh tranh về chi phí sản xuất, FPTS cho rằng nhà máy này sẽ chỉ phục vụ nội bộ.

Kế hoạch kinh doanh của VIS trong năm 2019

Nguồn: VIS, FPTS tổng hợp

|

Quá trình tái cấu trúc diễn ra chậm hơn dự kiến, cùng với đó là các dự án đầu tư mới đang dừng triển khai, FPTS đưa ra khuyến nghị bán cổ phiếu VIS với nhận định giá trị hợp lý của cổ phiếu là 19,500 đồng/cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thừa Vân

FILI

|