|

11 lời khuyên về tiền bạc mà bạn không nên bỏ qua

Bạn có thể tìm thấy hàng tá lời khuyên về tài chính ở ngoài kia nhưng để làm theo tất cả những lời khuyên đó gần như là việc không thể.

Nhưng nếu như thiếu đi yếu tố quan trọng nhất – và thường cũng là yếu tố cơ bản nhất – thì những ngôn từ mang đầy trí tuệ cũng chỉ để tốn thêm thời gian của bạn mà thôi.

Để giải quyết những thiếu sót đó, tác giả bài viết đã nghiên cứu nhiều nguồn tài liệu để có thể đưa ra được những lời khuyên về tài chính tốt nhất, được đúc kết từ những chuyên gia hoạch định tài chính, những tác giả viết nên những cuốn sách bán chạy nhất và từ cả một trong những người giàu nhất thế giới, những lời khuyên này sẽ giúp bạn tiết kiệm và kiếm được số tiền nhiều nhất có thể.

Hãy cùng nhìn qua 11 lời khuyên về tiền bạc dưới đây mà bạn đơn giản là không thể bỏ qua:

1. Tiết kiệm tiền tự động

“Nhiều người vẫn không hiểu thấu được sự thật rằng họ cần phải tiết kiệm từng xu dựa trên mỗi USD mà họ kiếm được”, tác giả kiêm triệu phú tự thân, David Bach trả lời với Business Insider trong một cuộc phỏng vấn trực tiếp trên Facebook. Ông Bach nói rằng trung bình những người Mỹ đang tiết kiệm tiền chỉ để dành được số tiền đáng giá 15 phút làm việc trong tổng số thu nhập một ngày làm việc của họ, trong khi đó đáng lẽ họ nên để dành số tiền tương đương với 1 giờ làm việc.

Ông Bach cũng chỉ ra một nghiên cứu vừa được Cục Dự trữ Liên bang Mỹ (Fed) công bố gần đây rằng một nửa dân số Mỹ sẽ không có đủ 400 USD trong tay khi có trường hợp khẩn cấp cần dùng đến số tiền đó. Tuy nhiên, ông còn nói thêm rằng, hàng triệu người trong số đó sẽ tiếp tục mua một ly cà phê ở Starbuck hôm nay và mong ước sẽ mua được một chiếc điện thoại iPhone mới với giá 800 USD trong năm tới. Người Mỹ có tiền nhưng lại không tiết kiệm tiền, ông Bach nói.

Thế nên hãy thực hiện “kế hoạch tiết kiệm cho bản thân”, theo ông Bach diễn giải thì kế hoạch đó có thể giúp bạn tự động tiết kiệm số tiền đáng giá 1 giờ làm việc. “Nếu số tiền đó đã được chuyển đi trước khi bạn chạm tay vào nó, thì đó là cách mà sự giàu có đích thực được tạo nên”, ông Bach cho biết.

2. Hãy cẩn thận với lối sống đua đòi

Những người đang sống trong những năm 20 và 30 tuổi đều chịu rất nhiều áp lực đến từ việc phải theo kịp bạn bè. Có khi bạn của bạn đang chuẩn bị mua một chiếc xe tốt hơn hoặc mua một căn nhà, nhưng nếu như điều kiện tài chính của bạn không cho phép để làm theo họ, thì đừng cố nữa.

“Tôi luôn thích gọi lối sống này là ‘lối sống đua đòi’ bởi vì một trong những điều lớn lao mà một người có thể làm được – và đó cũng là sẽ là một lợi thế nếu bạn làm được – chính là giữ chi phí cố định của bạn ở mức ổn định và hợp lý”, Katie Brewer, Nhà hoạch định tài chính có trụ sở tại Dallas – người đã sáng lập nên You Richest Life, trả lời với Business Insider.

Hãy lập kế hoạch cho những chi phí định kỳ của bạn – những chí phí như là tiền thế chấp, tiền thuê nhà, tiền trả góp mua xe và tiền bảo hiểm – đảm bảo rằng mức chi phí này sẽ không dần dần tăng lên và phá hỏng tình hình tài chính trong tương lai của bạn. Bà Bewer còn cho biết, nếu như bạn kiếm được nhiều tiền thì dĩ nhiên bạn có thể tự do xài tiền theo bất cứ cách nào bạn muốn, miễn là lối sống của bạn không vượt quá mức thu nhập của bạn.

Tóm lại là: Hãy sống dưới mức thu nhập của bạn.

3. Hãy đầu tư vào chứng khoán, nhưng đừng cố gắng định thời điểm ra/vào thị trường

“Không một ai có thể định đúng thời điểm ra/vào thị trường, vậy nên nếu bạn thấy thị trường giả thì rồi nó cũng nhảy vọt lên lại. Theo thời gian, có mặt trong thị trường sẽ có lợi hơn nhiều so với việc đứng ngoài cuộc”, Michael Solari, Chuyên gia hoạch định tài chính tại Solari Financial Planning, trả lời với Business Insider.

Theo ông Solari, một chiến lược thông minh là người biết đặt tiền của mình vào những quỹ hưu trí có chi phí thấp.

Đôi khi đó còn được gọi là kiểu đầu tư “đặt vào và quên đi”, những quỹ đa dạng này sẽ tự động điều chỉnh phân bổ tài sản và cơ hội rủi ro dựa trên độ tuổi và tuổi nghỉ hưu của bạn. Vào giai đoạn đầu, khi mà thời điểm bạn cần đến số tiền đó vẫn còn vài chục năm nữa, thì quỹ này sẽ đi theo chiến lược tập trung phát triển. Khi bạn đến gần với tuổi nghỉ hưu, thì quỹ này lại tập trung vào rủi ro nhiều hơn.

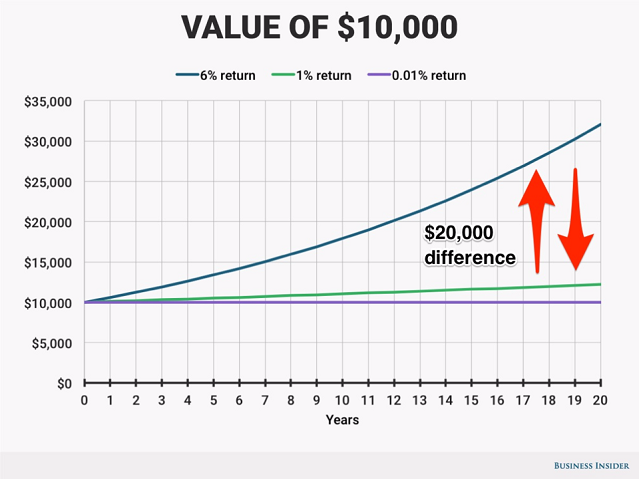

Bạn có thể sẽ không nhận được mức lãi trung bình hàng năm là 11% từ quỹ hưu trí của bạn – nếu như bạn định đầu tư vào nhiều loại cổ phiếu, trái phiếu và tài sản thay thế – nhưng nếu bạn nhận được mức lãi 6% mỗi năm, thì một khoản đầu tư 10,000 USD sẽ có thể đáng giá tới 32,000 USD trong vòng 20 năm tới mà bạn không cần phải động tay làm bất cứ điều gì cả. Hãy so sánh số tiền đó với 12,200 USD nếu bạn đặt tiền của bạn vào tài khoản tiết kiệm lơi suất cao hoặc 10,020.20 USD nếu bạn đầu tư vào tài khoản tiết kiệm bình thường.

4. Hãy lập quỹ cho trường hợp khẩn cấp

Hãy đối mặt với một sự thật rằng: Việc cần tiền mặt để lo cho việc sửa sang nhà cửa hoặc sửa xe, hoặc chi phí sinh con hoặc cấp cứu y tế thật sự không phải là vấn đề bạn phải lo, nhưng vấn đề nằm ở chỗ khi nào thì những việc đó ập tới.

“Việc bạn lên kế hoạch tốt như thế nào hay bạn suy nghĩ tích cực ra sao đều không quan trọng, sẽ luôn luôn xảy ra những việc nằm ngoài tầm kiểm soát và đi sai hướng”, ông Bach viết trong cuốn sách bán chạy nhất của ông “Triệu phú tự động”.

“Người người mất việc, mất sức khỏe, mất cả vợ chồng. Nền kinh tế có thể giảm tốc, thị trường chứng khoán có thể đi xuống, các công ty cũng có thể phá sản. Thời thế thay đổi. Nếu như có bất cứ điều gì bạn có thể bám víu vào, thì đó chính là một cuộc sống luôn đầy ắp những sự thay đổi không lường trước”, ông Bach viết.

Hầu hết các nhà hoạch định tài chính đều đề nghị bạn nên dự trữ số tiền đáng giá từ 3 đến 9 tháng mức chi phí cố định của bạn trong một quỹ dự trữ khẩn cấp để bạn có thể đổi nó thành tiền phòng xài trong những trường hợp cần thiết. Nếu như bạn chưa có khoản tiết kiệm nào thì có khả năng bạn phải phụ thuộc vào sự giúp đỡ của gia đình hoặc bạn bè, hoặc tệ hơn là rơi vào tình trạng nợ nần ngập đầu.

5. Hãy thanh toán hết số nợ trong thẻ tín dụng mỗi tháng

Đôi khi việc sở hữu một chiếc thẻ tín dụng sẽ tạo cho bạn cảm giác như bạn có tiền xài miễn phí, nhưng chỉ cho đến khi những hóa đơn chất đống trong nhà bạn. Ngay cả khi đó, phần lớn các loại thẻ tín dụng chỉ yêu cầu bạn phải thanh toán từ 1% đến 3% tổng số tiền nợ tín dụng mỗi tháng, việc đó có thể trở thành một tia sáng hy vọng để bạn dựa vào nếu như ngân sách của bạn eo hẹp. Nhưng việc liên tục thanh toán một mức tối thiểu lại có thể sẽ khiến bạn mất một số tiền lớn trong một thời gian dài, làm hỏng điểm tín dụng của bạn và ảnh hưởng đến khả năng đủ điều kiện để thế chấp của bạn.

Farnoosh Torabi, Chuyên gia tài chính kiêm tác giả và đồng thời là người dẫn chương trình truyền thanh “So Money” đã học được bài học trên một cách khó khăn.

Cô ấy không chỉ quẹt thẻ tín dụng của mình một cách vô tội vạ mà còn chấp nhận thói quen xấu chỉ thanh toán số tiền bắt buộc tối thiểu của thẻ tín dụng – cô Torabi nói rằng có một lần cô đã quên thanh toán tất cả hóa đơn cùng lúc.

Cô nhớ rằng lần đó đã có một khoản phí phạt trễ hạn xuất hiện trong báo cáo tín dụng của cô và điều đó đã trở thành một “hồi chuông cảnh tỉnh” thật sự. Sự cố đó đã xảy ra trước khi cô “nhận ra sức mạnh của việc tự động thanh toán hóa đơn”, đó là một việc tự động hóa đơn giản nhưng có thể giúp bạn không phải tốn thêm tiền cho những khoản phí trễ hạn và giúp bạn không cần phải nhớ thời hạn thanh toán hóa đơn cũng như cứu bạn khỏi phải bối rối khi quên thanh toán một khoản nào đó.

6. Đừng tiết kiệm quá nhiều

Tiết kiệm tiền quan trọng – và có thể cũng là một việc dễ làm – nhưng nếu bạn tiết kiệm quá mức, thì có lẽ bạn đang khiến bản thân không giàu lên được.

Mặc dù bạn “sẽ không bao giờ giết chết tương lai tài chính của bạn” bằng cách tích lũy tiền cả, bà Brewer nói “bạn đang mất đi những cơ hội xài tiền bởi vì bạn đang có quá nhiều tiền để không … đặc biệt là nếu số tiền đó lại đang nằm trong một tài khoản mà không tạo ra bất kỳ khoản lãi nào”.

Nếu như bạn là một người không thích rủi ro, thì có một cách hiệu quả để quản lý tiền tiết kiệm của bạn, chính là chuyển số tiền đó vào tài khoản tiết kiệm lợi suất cao, nơi mà bạn có thể kiếm được 2% tiền lãi thay vì chỉ 0.01% khi để dành trong tài khoản tiết kiệm bình thường. Hoặc, như đã đề cập ở trên, hãy bám lấy những quỹ hưu trí định ngày chỉ tiêu giá thấp và ngắm nhìn số tiền lãi của bạn được thổi phồng lên theo thời gian, mà trong lúc đó bạn hầu như không phải làm gì.

7. Hãy có nhiều hơn một thẻ tín dụng

Mặc dù việc mang một chiếc ví có đầy thẻ tín dụng nghe có vẻ là một sự bất cẩn về tài chính, nhưng thật ra đây là một hành động thông minh. Theo John Ulzheimer, Chuyên gia tín dụng tại CreditSesame.com, thì việc chỉ có một chiếc thẻ tín dụng duy nhất có thể phá hủy điểm tín dụng của bạn nhờ vào một thứ gọi là tỷ lệ tiêu xài tín dụng – đó là tỷ lệ cho biết bạn thật sự sử dụng bao nhiêu trong mức tín dụng khả dụng của bạn.

“Tỷ lệ này cực kỳ ảnh hưởng đến điểm tín dụng của bạn”, ông Ulzheimer giải thích. “Mọi người thường nói rằng nếu bạn giữ mức sử dụng của bạn trong vòng 50% hoặc 30% thì bạn đang ở tình trạng tốt rồi, nhưng thực tế thì con số đó phải là dưới 10% mới được”.

Mức tín dụng khả dụng của bạn được tính trên tất cả những thẻ tín dụng mà bạn có: Nếu bạn có một thẻ tín dụng với giới hạn là 8,000 USD và một thẻ nữa với giới hạn là 6,000 USD, thì tổng cộng mức tín dụng khả dụng của bạn là 14,000 USD, thậm chí nếu như bạn chỉ xài 1,000 USD mỗi tháng. Thì với một thẻ tín dụng duy nhất, bạn sẽ không còn khoản tín dụng chưa sử dụng nào có thể gây ảnh hưởng đến mức chi tiêu của bạn. Bạn càng tiến gần đến giới hạn, thì điểm tín dụng của bạn lại càng bị ảnh hưởng nặng nề.

8. Hãy thanh toán những món nợ có lãi suất cao trước

Sallie Krawcheck, cựu Giám đốc tại Phố Wall và là nhà sáng lập kiêm Giám đốc điều hành (CEO) của Ellevest, nói rằng việc thanh toán những món nợ lãi suất cao phải luôn là ưu tiên của bạn, thậm chí còn xếp trên cả việc lập quỹ dự trữ khẩn cấp.

Bà đã giải thích việc đó trong một bài báo được đăng trên Ellevest:

“Giả sử bạn có một khoản nợ tín dụng 5,000 USD với mức lãi suất là 18%. Giả sử bạn đang có trong tay đúng 5,000 USD. Nếu như bạn nghe theo những lời khuyên nhan nhản ngoài kia, và chia số tiền 5,000 USD ra cho những mục đích khác nhau (một nửa để dành cho quỹ dự trữ khẩn cấp, một nửa để trả nợ thẻ tín dụng), thì bạn vẫn sẽ còn nợ tín dụng 2,500 USD và có 2,500 USD tiền mặt để dành.

“Khoản nợ tín dụng 2,500 USD với mức lãi suất 18% sẽ tốn của bạn thêm 450 USD một năm. Trong khi đó quỹ dự trữ khẩn cấp lại không đem lại cho bạn được số tiền lãi nào. Thế là bạn lại mất đi 450 USD”.

Tóm lại là: Số tiền mà bạn tiết kiệm được từ việc trả dứt nợ sẽ nhiều hơn số tiền mà bạn kiếm được từ việc đầu tư, cho dù là bạn đầu tư vào tài khoản tiết kiệm lợi suất cao hay thị trường chứng khoán đi chăng nữa.

9. Hãy luôn mua bảo hiểm

Mỗi công dân Mỹ đều được yêu cầu phải có bảo hiểm y tế, nếu không họ sẽ bị phạt số tiền lên đến hàng trăm USD mỗi năm bởi Sở Thuế vụ Mỹ (IRS). Ông Kobliner đưa ra lời khuyên rằng việc mua bảo hiểm nên là “ưu tiên tài chính hàng đầu của bạn” bởi vì bảo hiểm sẽ bảo vệ khỏi những sự cố không lường trước hoặc bệnh tật, và ngăn chặn việc bạn hoặc gia đình bạn phải phá sản trong những trường hợp khẩn cấp.

Nếu người thuê bạn cung cấp bảo hiểm y tế, hãy nhận lấy nó đi, ông Kobliner nói. Số tiền mua bảo hiểm ý tế đó hầu như sẽ luôn rẻ hơn khi bạn tự mua một chính sách bảo hiểm cho riêng mình (nhưng hãy luôn nhớ rằng bạn có thể được xài bảo hiểm của cha mẹ bảo cho đến khi bạn 26 tuổi). Tuy nhiên trước khi đăng ký mua bảo hiểm, hãy đảm bảo rằng bạn biết hết các chi phí và mức độ của chương trình bảo hiểm, bao gồm cả khoản khấu trừ, hoặc số tiền bạn sẽ phải tự trả trước khi được áp dụng bảo hiểm.

Nếu như cuối cùng bạn vẫn cần phải tự mình mua một chính sách bảo hiểm, thì hãy truy cập ngay đến “healthcare.gov” để so sáng giá cả và các chương trình bảo hiểm khác nhau.

Và nếu như bạn có người lệ thuộc như là con cái hoặc vợ/chồng đang thất nghiệp, hầu như chắc chắn rằng bạn sẽ cần phải mua một cái bảo hiểm nhân thọ. Trang Policygenius có thể giúp bạn so sánh các chính sách khác nhau và tìm ra chính sách nào là phù hợp nhất với bạn.

10. Hãy theo dõi chi tiêu của bạn

Phóng viên Libby Kane của Business Insider từng viết, chỉnh sửa và đọc hàng trăm, có lẽ là hàng ngàn những câu chuyện về tiền bạc trong suốt cả sự nghiệp của cô, và cô đã học được rằng “bước đầu tiên tuyệt vời nhất và cũng là quan trọng nhất bạn có thể làm để phát triển tài chính của mình là theo dõi mức độ chi tiêu của bạn”.

Việc chú ý đến nơi mà tiền của bạn sẽ chảy đến, cho dù đó là những chi phí cố định như tiền thuê nhà hay tiền thanh toán thế chấp và chi phí đi lại hoặc những chi phí tùy ý phát sinh như đi ăn tối ở ngoài và đi du lịch, là một phần thiết yếu để có thể làm chủ được tiền của bạn.

Việc lập những bảng tính hoặc dử dụng những dịch vụ như LearnVest hoặc Mint có thể giúp bạn cắt giảm chi tiêu ở những nơi cần thiết và thậm chí đưa bạn đến con đường nghỉ hưu non, nếu như đó là mục đích bạn đang nhắm tới.

11. Hãy kiên nhẫn

Vài năm trước, tác giả của cuốn sách bán chạy nhất kiêm nhà truyền cảm hứng, Tony Robbins hỏi tỷ phú Warren Buffett câu hỏi, “Điều gì đã khiến ông trở thành người đàn ông giàu nhất thế giới?”. Ông Buffet đã đáp lại rằng, “Chỉ có 3 điều thôi: Tôi sống ở Mỹ để có được những cơ hội tốt, có gen tốt nên tôi sống được rất lâu và tôi có lãi suất kép”.

“Yếu tố quan trọng nhất để kiếm tiền là thời gian”, nhà đầu tư huyền thoại, người mà hiện tại có tổng tài sản hơn 76 triệu USD, đã chia sẻ trong một chương trình tài liệu của HBO làm về cuộc đời của ông. “Bạn không cần phải là một người đặc biệt thông minh, bạn chỉ cần là một người kiên nhẫn”.

Năm 2017, trong bức thư hàng năm gửi những cổ đông của Berkshire Hathaway, ông Buffet đã thông báo rằng ông đang trên con đường kiếm được số tiền lãi 1 triệu USD mà ông đã đặt cược từ năm 2007 khi mà khoản đầu tư vào một quỹ của chỉ số S&P 500 của ông sẽ phát triển vượt xa 5 quỹ phòng hộ khác trong 10 năm tới.

Vũ Hạo (Theo Business Insider)

FiLi

|