|

MWG - Thập diện mai phục

Những thành công trong quá khứ của CTCP Đầu tư Thế giới Di động (HOSE: MWG) đã làm cho nhiều người ngưỡng mộ. Nhưng việc cố gắng để giữ được thành công xem ra còn gian nan hơn là hành trình khởi nghiệp.

Nguồn: MWG

Cấu trúc doanh thu đang dịch chuyển

Mảng bán lẻ điện thoại di động là cốt lõi mang lại thành công của MWG. Tuy nhiên, mảng này gần như đã phát triển đến giới hạn. Những khó khăn này đã được giới chuyên gia dự báo trước và bản thân MWG cũng đã chuyển hướng rất nhanh sang bán lẻ điện máy và tạp hóa.

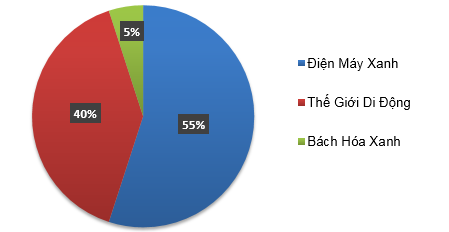

Cơ cấu doanh thu theo chuỗi cửa hàng trong năm 2018

Nguồn: MWG

Xét theo chuỗi cửa hàng, doanh thu từ Điện Máy Xanh (ĐMX) chiếm tỷ trọng cao nhất với 55% tổng giá trị bán lẻ của MWG, tiếp theo là Thế Giới Di Động (TGDĐ) với 40% và chuỗi Bách Hoá Xanh (BHX) với 5%.

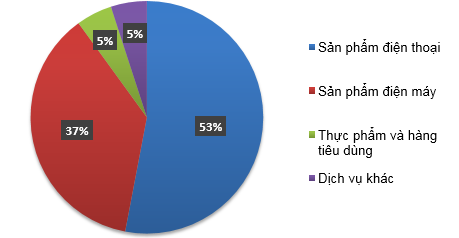

Xét theo ngành hàng, nhóm sản phẩm điện thoại đang chiếm tỷ trọng lớn nhất và chiếm gần 53% tổng doanh thu của MWG. Đứng thứ hai là nhóm sản phẩm điện máy với 37%.

Cơ cấu doanh thu theo ngành hàng trong năm 2018

Nguồn: MWG

Cửa hàng Bách Hóa Xanh tăng trưởng thần tốc

Mặc dù đóng góp giá trị trong tổng doanh thu chưa lớn, BHX vẫn được kỳ vọng sẽ đạt tốc độ tăng trưởng cao nhất và là động lực phát triển của MWG trong những năm tới.

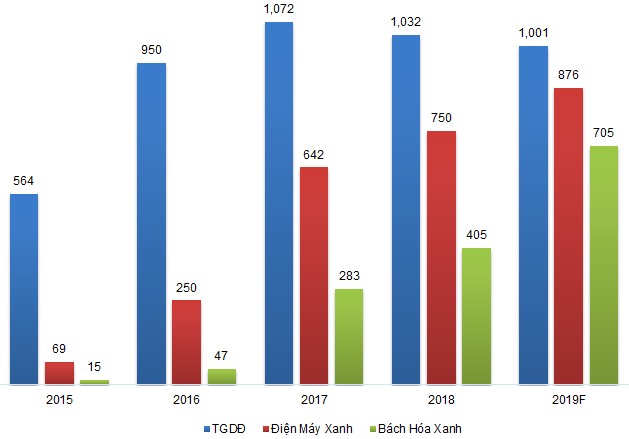

Từ dưới 50 cửa hàng trong giai đoạn 2015-2016, BHX phát triển lên thành 405 cửa hàng trong năm 2018. Doanh nghiệp dự kiến tiếp tục tăng tốc mở rộng chuỗi BHX và sẽ đạt hơn 700 cửa hàng vào cuối năm 2019.

Số lượng cửa hàng của giai đoạn 2015-2019

Nguồn: VietstockFinance và MWG

Cơ cấu vốn có tỷ trọng nợ khá cao

Người viết chủ yếu sử dụng các đối tượng quốc tế vì ít có đối tượng niêm yết so sánh tương đương với MWG tại thị trường chứng khoán Việt Nam trên cả ba sàn (HSX, HNX, UPCoM).

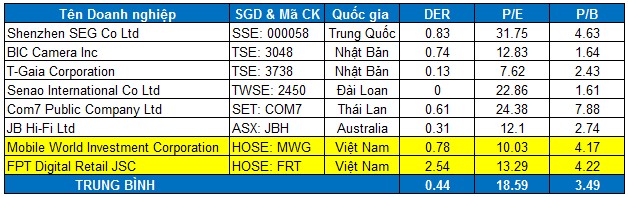

Bảng so sánh với các công ty cùng ngành trên thế giới

Nguồn: VietstockFinance, Investing.com và TradingView

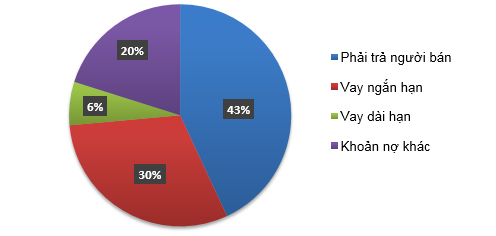

Tỷ lệ nợ vay trên vốn chủ sở hữu của MWG ở mức 0.78 lần, khá cao so với trung bình của các doanh nghiệp trong khu vực. Một đối thủ của MWG là CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) thậm chí còn sử dụng nợ nhiều hơn với DER ở mức 2.54 lần. Đây là một điểm yếu của các doanh nghiệp bán lẻ hàng điện tử, điện máy ở Việt Nam so với các nước khác.

Việc sử dụng đòn bẩy tài chính cao giúp doanh nghiệp tận dụng tối ưu nguồn vốn bên ngoài để tăng trưởng mạnh trong các năm trước. Tuy nhiên, hiện nay thị trường điện thoại di động, điện máy đang có dấu hiệu bão hòa và cạnh tranh vô cùng khốc liệt. Điều này là rủi ro mà MWG sẽ phải đối mặt nếu tiếp tục giữ tỷ lệ nợ cao như hiện nay.

Cấu trúc nợ phải trả của MWG

Nguồn: VietstockFinance

Những lo ngại xoay quanh “cuộc phiêu lưu mới” của MWG

Ngày 02/04/2019, CTCP Dịch vụ Thương mại Tổng hợp VinCommerce, đơn vị quản lý hệ thống bán lẻ VinMart và VinMart+, công bố việc sẽ nhận chuyển nhượng chuỗi 87 cửa hàng Shop&Go. Sau khi nhận sáp nhập Shop&Go, VinCommerce mở rộng mạng lưới với 108 siêu thị VinMart và khoảng 1,900 cửa hàng tiện lợi VinMart+ trên toàn quốc.

Sự phát triển với tốc độ đáng kinh ngạc của VinMart và VinMart+ là một yếu tố khiến cho triển vọng tương lai của BHX bớt đi phần tích cực. Dĩ nhiên, kích cỡ của thị trường chung sẽ to ra cùng với sự phát triển của nền kinh tế nên vẫn có thể xuất hiện kết quả tất cả doanh nghiệp trong ngành đều tăng trưởng.

Tuy nhiên, VinMart và VinMart+ sở hữu một hệ sinh thái hỗ trợ tốt hơn và nhờ có VinEco (một thành viên của Tập Đoàn Vingroup) nên có thể tự cung tự cấp một số lượng lớn mặt hàng. Điều này là một lợi thế mà hầu như không có nhà bán lẻ nào ở Việt Nam có thể so sánh được.

Các “tay chơi cũ” như Saigon Co.op, Satra… cũng đang có những đổi mới đáng kể. Ngoài ra, sự tham gia của 7Eleven và GS 25 vào thị trường Việt Nam cũng hứa hẹn tạo nên tình trạng cạnh tranh ngày càng dữ dội trong lĩnh vực này.

Chiến lược đầu tư

Giá MWG đang dịch chuyển ngang trong 16 tháng qua và hình thành một kênh giá trung hạn. Cận trên của kênh này là vùng 97,000-103,000 và cận dưới là vùng 74,000-80,000. Kênh giá này hoạt động rất hiệu quả với nhiều lần test thành công trong quá khứ.

Hiện tại, giá đang trong quá trình tích lũy (accumulation). Các chỉ báo dao động (Relative Strength Index, Stochastic Oscillator…) hầu hết đều duy trì trong vùng thấp. Nếu phân kỳ giá lên (bullish divergence) xuất hiện thì khả năng bứt phá sẽ tăng lên.

Vùng mua vào lý tưởng theo giới phân tích kỹ thuật là 74,000-80,000. Việc mua vào ở những vùng giá cao hơn có thể khiến nhà đầu tư bị giam vốn trong thời gian dài mà không mang lại lợi nhuận.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|