|

FRT và CSV có gì đáng mua?

Dù dự phóng kết quả kinh doanh năm 2019 không tăng trưởng đáng kể, các công ty chứng khoán (CTCK) khuyến nghị mua cổ phiếu FRT và CSV với mức định giá cao. Về GAS, cổ phiếu này được khuyến nghị trung lập.

CSV: Mua với giá mục tiêu 45,200 đồng/cp

CTCK Everest (EVS) dự phóng, doanh thu và lợi nhuận sau thuế năm 2019 của CTCP Hóa chất Cơ bản Miền Nam (HOSE: CSV) có thể đạt 1,650 tỷ đồng và 250 tỷ đồng, lần lượt tăng gần 4% và giảm 1.6% so với năm trước.

Dự phóng kết quả kinh doanh của CSV trong năm 2019

Nguồn: EVS

|

Theo EVS, việc lắp thêm bình điện phân DD350 sẽ giúp CSV có thể nâng công suất sản xuất xút lên trên 40,000 tấn/năm so với công suất hiện tại là 34,000 - 35,000 tấn/năm (công suất lý thuyết là 30,000 tấn/năm).

Hiện CSV đã xin chủ trương xây dựng nhà máy mới với tổng vốn đầu tư là 2,000 tỷ đồng (giai đoạn 1 là 1,200 tỷ đồng và giai đoạn 2 là 800 tỷ đồng). EVS cho rằng khả năng cao CSV sẽ chọn hình thức đầu tư với 30% vốn tự có và 70% vốn vay, do hiện tại CSV vẫn duy trì chính sách trả cổ tức tiền mặt cao 25% - 30% mỗi năm. Năm 2019, CSV cũng đặt kế hoạch cổ tức là 25% bằng tiền mặt.

Thêm nữa, CSV có cơ cấu tài chính lành mạnh với lượng tiền và tương đương tiền cuối năm 2018 đạt gần 400 tỷ đồng, cùng tổng nợ ngắn hạn và dài hạn là 97 tỷ đồng. Dòng tiền từ hoạt động kinh doanh luôn dương và duy trì trung bình trên 200 tỷ đồng/năm.

Hiện tất cả tài sản cố định của CSV hầu như đã được khấu hao hoàn toàn, tất cả các tài sản sau khi hết khấu hao vẫn còn hoạt động tốt trong 5 năm tới, điều này sẽ giúp CSV giảm giá thành và tăng biên lợi nhuận gộp trong các năm tiếp theo.

Khấu hao tài sản của CSV giai đoạn 2015 - 2018

Nguồn: CSV, EVS tổng hợp

|

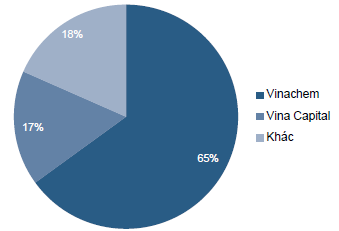

Điểm hỗ trợ đầu tư là việc Tập đoàn Hóa chất Việt Nam có kế hoạch thoái vốn tại CSV từ 65% xuống còn 51% trong năm 2019 thông qua hình thức đấu giá. Tuy vậy, việc chậm trễ trong quá trình di dời nhà máy có thể ảnh hưởng tới quá trình tăng công suất trong khi các thiết bị cũ đã hết khấu hao.

Cơ cấu cổ đông CSV vào thời điểm kết thúc 2018

Nguồn: CSV, EVS tổng hợp

|

Với những luận điểm trên, EVS khuyến nghị mua CSV với giá mục tiêu 45,200 đồng/cp.

Xem thêm tại đây

FRT: Mua với giá mục tiêu 75,500 đồng/cp

CTCK Bản Việt (VCSC) đưa ra dự phóng rằng thu nhập trên mỗi cổ phần của CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) trong năm 2019 sẽ tăng trưởng khoảng 6% so với năm trước.

Dự phóng một số chỉ tiêu hoạt động của FRT giai đoạn 2019 - 2021

|

Theo đó, nhiều biện pháp mới sẽ được FRT tiến hành để thúc đẩy tăng trưởng mảng điện thoại di động. VCSC dẫn lời Ban lãnh đạo FRT, các trụ cột thúc đẩy tăng trưởng doanh thu năm 2019 bao gồm việc mở rộng chuỗi cửa hàng, F.Friends (chương trình cho vay tiêu dùng của chính FRT) và chương trình trợ giá nhà mạng, bán hàng online, đẩy mạnh kinh doanh phụ kiện và thẻ sim để tăng lượng khách vào cửa hàng. Đáng chú ý, Công ty đề ra mục tiêu doanh thu từ phụ kiện năm 2019 sẽ tăng mạnh 65% và biên lợi nhuận gộp mảng này sẽ tăng mạnh 10 điểm phần trăm lên mức 50%.

Chuỗi nhà thuốc Long Châu đang có tiến triển khả quan. Trong năm 2018, chuỗi này đạt doanh thu 383 tỷ đồng, tăng 91% so với 2017. Điều này nhờ số lượng nhà thuốc tăng lên con số 22 so với 6 nhà thuốc vào cuối năm 2017.

VCSC dẫn lời FRT, doanh thu từ mỗi cửa hàng Long Châu cao hơn nhiều so với các chuỗi đối thủ nhờ uy tín lớn và số lượng sản phẩm đa dạng hơn (khoảng 6,000 SKU, gấp 5 - 6 lần các đối thủ khác). Trong khi đó, nhờ áp dụng công nghệ thông tin nên chi phí sản phẩm quá hạn sử dụng toàn hệ thống Long Châu giảm từ 100 triệu đồng/tháng (gần 1% doanh thu theo ước tính của VCSC) trước khi FRT mua lại, xuống chỉ còn 10 - 20 triệu đồng/tháng (chưa đến 0.1% doanh thu).

Phía FRT dự kiến trong năm 2019, chuỗi Long Châu sẽ có tổng cộng 70 nhà thuốc và đến năm 2022 con số này sẽ là 700. VCSC có quan điểm thận trọng hơn và đưa ra dự báo năm 2023, chuỗi nhà thuốc này sẽ chiếm lần lượt 24% và 14% doanh thu và lợi nhuận sau thuế của FRT.

VCSC đưa ra khuyến nghị mua đối với cổ phiếu FRT với giá mục tiêu 75,500 đồng/cp.

Xem thêm tại đây

GAS: Khuyến nghị trung lập với mức định giá 94,200 đồng/cp

CTCK KIS Việt Nam (KIS) cho biết, việc thay đổi giá đầu vào và giá bán ra tại bể Cửu Long sẽ có chút ảnh hưởng đến lợi nhuận của Tổng Công ty Khí Việt Nam – CTCP (HOSE: GAS) nhưng không trọng yếu. Cùng với đó, sản lượng đi ngang và giá dầu giảm tạo ra những tác động tiêu cực đến lợi nhuận Công ty trong ngắn hạn.

GAS vừa công bố BCTC kiểm toán năm 2018, trong đó lợi nhuận bị điều chỉnh giảm 647 tỷ đồng so với báo cáo chưa kiểm toán. KIS dẫn lời GAS, nguyên nhân của việc điều chỉnh giảm lợi nhuận là do thay đổi nhiệt trị khí của Lô 09.1 trong giai đoạn 2016 - 2018 (chiếm 6% sản lượng khí tự nhiên).

Cùng với đó, từ năm 2019 trở đi, nhiệt trị khí của Lô 09.1 sẽ được thả nổi và dựa trên nhiệt trị thực tế của khí tự nhiên tại CPP Bạch Hổ, thường vào khoảng 46,000 - 47,000 BTU/m3. KIS ước tính lợi nhuận ròng của GAS sẽ bị ảnh hưởng nhẹ, giảm khoảng 200 tỷ đồng/năm.

Vào ngày 19/03/2019, GAS cũng đã ký thêm phụ lục với Tập đoàn Điện lực Việt Nam (EVN). Theo đó, nhà máy điện BOT Phú Mỹ 2.2 và 3 điều chỉnh giá bán khí từ bể Cửu Long. Giá đã được điều chỉnh thành 46% MFO + cước vận chuyển (giá cũ được cố định ở mức 4.4 USD/MMBTU). KIS cho biết, giá bán mới cao hơn đồng nghĩa với lợi nhuận cao hơn. Tuy nhiên, phần lợi nhuận này sẽ được đưa về Tập đoàn Dầu khí Việt Nam (PVN) và GAS sẽ không được hưởng lợi.

Dự phóng kết quả kinh doanh của GAS giai đoạn 2019 - 2020

Nguồn: KIS

|

KIS định giá cổ phiếu GAS ở mức 94,200 đồng/cp vào thời điểm cuối năm 2019 và đưa ra khuyến nghị trung lập.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thừa Vân

FILI

|