|

Chọn cổ phiếu nào cho năm Hợi?

Kỳ vọng vào bối cảnh thuận lợi của ngành tham gia và những lợi thế nội tại của doanh nghiệp sẽ được giữ vững, AST và MSH được các công ty chứng khoán (CTCK) khuyến nghị mua. Về phía ông lớn xây dựng CTD thì hấp dẫn khi là doanh nghiệp đầu ngành, cơ cấu tài chính lành mạnh và tình hình kinh doanh được dự báo sẽ ổn định.

AST: Mua với giá mục tiêu 87,500 đồng/cp

Theo CTCK Bản Việt (VCSC), tăng trưởng trong kết quả kinh doanh của CTCP Dịch vụ Hàng không Taseco (HOSE: AST) được thúc đẩy nhờ các cửa hàng tại Sân bay Đà Nẵng phát triển mạnh.

Lợi nhuận cốt lõi năm 2018 của AST được dự báo tăng trưởng là nhờ đóng góp của các cửa hàng bán lẻ tại sân bay mở năm 2017, đặc biệt là các cửa hàng mở vào giữa năm tại nhà ga hành khách quốc tế Đà Nẵng. Cùng với đó, tăng trưởng cũng đến từ việc tổng lượng hành khách tính chung tại các sân bay Việt Nam năm 2018 tăng 11%.

AST có thể hưởng lợi nhờ sự bùng nổ của ngành du lịch và hàng không Việt Nam. VCSC dự báo AST sẽ đạt tăng trưởng kép EPS hàng năm vào khoảng 23% trong giai đoạn 2018 – 2020; nhờ: (1) các cửa hàng bán lẻ có vị trí tốt tại 7 sân bay của Việt Nam, (2) 18 cửa hàng bán lẻ tại sân bay mới có kế hoạch triển khai trong giai đoạn 2019 - 2020, (3) tăng trưởng doanh số từ cửa hàng hiện hữu (SSSG) tại sân bay là 8% - 9% mỗi năm, (4) thu nhập ổn định từ khách sạn tại Đà Nẵng.

AST hiện điều hành 27 cửa hàng bán lẻ tại Sân bay Đà Nẵng. Năm 2018, sân bay này đạt tăng trưởng 23% về tổng lượng hành khách và 55% về lượng hành khách quốc tế. Trong 9 tháng đầu 2018, lợi nhuận gộp từ các cửa hàng bán lẻ của AST tại sân bay Đà Nẵng tăng mạnh 61% so với cùng kỳ năm trước và chiếm khoảng 50% lợi nhuận gộp của Công ty.

Đầu tháng 10/2018, AST đã mua lại 49% cổ phần tại Công ty TNHH Hàng miễn thuế Jalux - Taseco (JDV), đơn vị này có 5 cửa hàng tại các nhà ga hành khách quốc tế các sân bay Nội Bài và Đà Nẵng. Năm 2018, JDV đã mang lại cho AST 5.3 tỷ đồng lợi nhuận, trong khi công ty liên kết còn lại VINACS lỗ 17.5 tỷ đồng do cạnh tranh tiếp tục gay gắt từ phía các đối thủ lớn.

Về tình hình tài chính, VCSC đánh giá AST có dấu hiệu cải thiện và dự kiến xu hướng này sẽ được duy trì. Theo đó, năm 2018, AST đã trả 53 tỷ đồng nợ, qua đó trả xong nợ dài hạn, nợ ngắn hạn giảm 80%, tổng dư nợ còn lại 8 tỷ đồng tính đến cuối năm 2018, chỉ tương đương 1.2% tổng tài sản.

Kết quả kinh doanh của AST giai đoạn 2017 - 2018

Đvt: Tỷ đồng

|

Kỳ vọng vào kết quả kinh doanh tiếp tục tăng trưởng và tình hình tài chính sẽ được cải thiện, VCSC khuyến nghị mua cổ phiếu AST với giá mục tiêu 87,500 đồng/cp.

Xem thêm tại đây

CTD: Mua với giá mục tiêu 157,632 đồng/cp

CTCK Phú Hưng (PHS) cho biết, CTCP Xây dựng Coteccons (HOSE: CTD) là nhà thầu xây dựng hàng đầu Việt Nam, thực hiện hàng loạt công trình trọng điểm trải dài từ Nam ra Bắc. Bên cạnh mảng xây dựng, Công ty đang hướng đến các mảng mới là kinh doanh bất động sản (thông qua công ty con Covestcons) và đầu tư hạ tầng (thông qua công ty liên kết là FCC) nhằm đa dạng hóa nguồn thu.

Theo PHS, với khối lượng backlog còn lớn, dự phóng doanh thu thuần của CTD năm 2019 ở mức 30,103 tỷ đồng và lãi ròng đạt 1,608 tỷ đồng, lần lượt tăng 5.4% và 6.4% so với 2018 (với giả định biên lợi nhuận gộp vẫn duy trì ở mức thấp khoảng 6.5%).

Nguồn: PHS

|

Trong bối cảnh tốc độ tăng trưởng ngành xây dựng đang chậm lại, CTD với lợi thế là doanh nghiệp đầu ngành, doanh thu và lợi nhuận vẫn được đảm bảo nhờ khối lượng lớn công việc từ các dự án Vincity sắp triển khai.

Nguồn: PHS

|

Cơ cấu tài chính của CTD cũng lành mạnh và không hề sử dụng nợ vay, do đó, Công ty không chịu áp lực từ việc lãi suất tăng như các doanh nghiệp cùng ngành.

Bên cạnh đó, PHS cho biết, kế hoạch M&A các công ty con của CTD, đặc biệt là Ricons trình ĐHCĐ tháng 3 sắp tới sẽ mang lại nhiều lợi ích.

Dù vậy, vẫn có những rủi ro khi đầu tư vào CTD như xu hướng tăng trưởng chậm lại của ngành bất động sản từ việc siết tín dụng và siết chặt quản lý cấp phép xây dựng; thêm vào đó, cạnh tranh trong ngành gay gắt tạo áp lực lên biên lợi nhuận và giảm vị thế đàm phán của CTD; khoản phải thu phình to tiềm ẩn rủi ro nợ khó đòi, trích lập dự phòng.

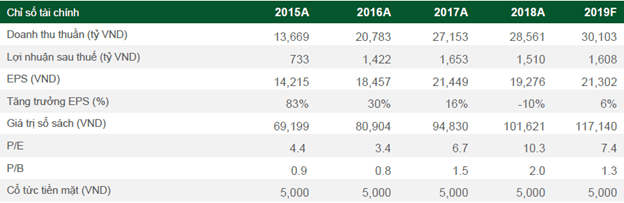

Dự phóng kết quả kinh doanh của CTD trong năm 2019

Nguồn: PHS

|

Từ những luận điểm trên, PHS khuyến nghị mua cổ phiếu CTD với giá mục tiêu 157,632 đồng/cp.

Xem thêm tại đây

MSH: Mua với giá mục tiêu 56,500 đồng/cp

CTCK Rồng Việt (VDS) cho biết, CTCP May Sông Hồng (HOSE: MSH) là một trong các doanh nghiệp may đầu ngành tại Việt Nam với tình hình sản xuất kinh doanh ổn định và cổ tức tiền mặt cao được duy trì đều đặn qua các năm.

MSH chủ yếu xuất khẩu đơn hàng may mặc sang hai thị trường chính là Mỹ (60%) và EU (30%). Nhờ lợi thế từ hiệp định thương mại tự do EVFTA dự kiến được thông qua, cùng sự dịch chuyển đơn hàng sang Việt Nam ngày càng gia tăng dưới tác động của chiến tranh thương mại, VDS cho rằng dư địa tăng trưởng đơn hàng may mặc của MSH tại hai thị trường này vẫn còn khá lớn.

Bên cạnh đó, MSH cũng đang tiến hành củng cố năng lực nội tại, chuyển đổi phương thức sản xuất theo hướng tăng dần tỷ trọng FOB, mở rộng công suất mảng may mặc để nâng cao năng lực cạnh tranh, nắm bắt cơ hội tăng trưởng đơn hàng từ các đối tác thời trang lớn trên thị trường.

VDS đánh giá rằng, vị thế quy mô lớn giúp MSH nhận được nhiều đơn hàng uy tín, khả năng sinh lời khá hấp dẫn so với các đối thủ cùng ngành. Cùng với đó, MSH cũng chi trả mức cổ tức tiền mặt hấp dẫn và Nhà máy Sông Hồng 10 là chất xúc tác thúc đẩy tăng trưởng trong dài hạn của doanh nghiệp.

Dù vậy, VDS cũng nhìn nhận thực tế rằng Hiệp định thương mại tự do EVFTA vẫn chưa được thông qua và phía MSH cũng chưa đa dạng hóa danh mục khách hàng.

Dự phóng kết quả kinh doanh của MSH trong năm 2019

|

Kỳ vọng vào đà tăng trưởng của MSH sẽ tiếp tục trước bối cảnh thuận lợi chung của ngành, VDS khuyến nghị mua cổ phiếu MSH với giá mục tiêu 56,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|