|

PGS báo lãi 2018 xấp xỉ năm trước với 110 tỷ đồng

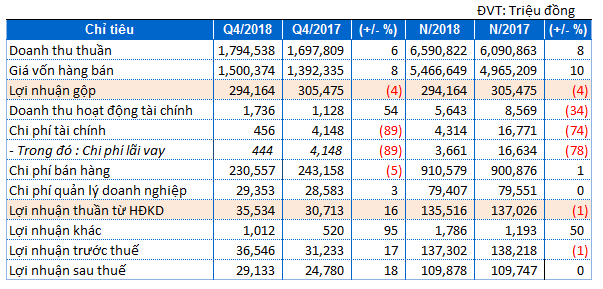

CTCP Kinh doanh Khí Miền Nam (HNX: PGS) có BCTC quý 4/2018 với tình hình trong khả quan hơn so cùng kỳ khi doanh thu thuần tăng 6%, lợi nhuận tăng 18%. Lũy kế cuối năm Công ty có lãi xấp xỉ với năm trước.

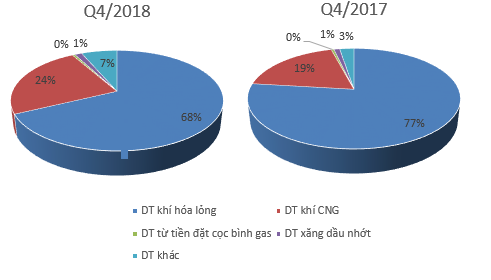

Cụ thể, trong quý 4, doanh thu thuần và giá vốn hàng bán đạt 1,795 tỷ đồng và 1,500 tỷ đồng, tăng 6% và 8% so cùng kỳ. Doanh thu của PGS chủ yếu đến từ khí hóa lỏng cũng như khí CNG, cơ cấu doanh thu trong quý này và quý cùng kỳ trước không có sự thay đổi lớn. Vì giá vốn tăng cao hơn doanh thu nên PGS chấp nhận lãi gộp giảm 4% khi ở mức 294 tỷ đồng.

Cơ cấu doanh thu của PGS

|

Chi phí tài chính trong kỳ giảm đến 89% chỉ còn 456 triệu đồng, do lãi tiền vay giảm mạnh (vay, nợ thuê tài chính ngắn hạn và dài hạn giảm đến 93% trong năm 2018). Do vậy, kết thúc quý PGS báo lãi ròng hơn 29 tỷ đồng, tăng 18% so cùng kỳ.

Cả năm, doanh thu thuần mà Công ty ghi nhận 6,591 tỷ đồng, tăng 8% so năm trước. Doanh thu và chi phí tài chính đồng thời giảm 34% và 74%. Trong năm, PGS thực hiện khá tốt công tác quản trị chi phí khi chi phí bán hàng cùng chi phí quản lý doanh nghiệp không xê dịch nhiều so năm trước, chiếm lần lượt 911 tỷ đồng và 79 tỷ đồng.

Kết quả, PGS cơ bản đạt được kết quả như năm 2017 khi có lãi ròng 110 tỷ đồng. Về kế hoạch lợi nhuận trước thuế, PGS thực hiện vượt hơn 1 tỷ đồng, tương đương 1%.

Kết quả kinh doanh của PGS

|

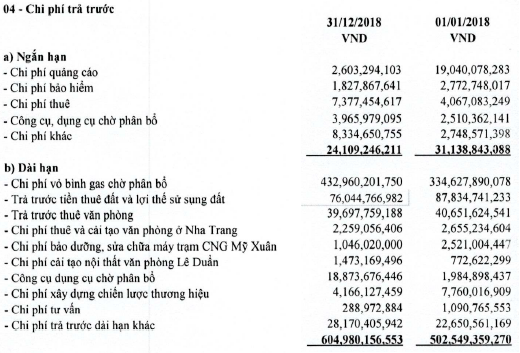

Tại ngày 31/12/2018, tổng tài sản của PGS hơn 2,508 tỷ đồng, tăng 10% so đầu năm, trong đó khoản mục các khoản phải thu ngắn hạn giảm 4%, hàng tồn kho giảm 5% và các khoản phải thu dài hạn giảm 22%.

Riêng khoản chi phí trả trước dài hạn tăng 20% lên mức 605 tỷ đồng, còn chi phí trả trước ngắn hạn lại giảm 23%.

Nguồn: BCTC của PGS

|

Đáng lưu ý, vay và nợ thuê tài chính ngắn hạn và dài hạn giảm đồng thời 93%, nhưng nợ phải trả vẫn tăng 17% ở mức gần 1,600 tỷ đồng.

* Tài liệu tham khảo:Bao cao tai chinh quy 4 2018.pdfubck.pdf

Phương Nguyễn

FILI

|