|

Ngưng kinh doanh hàng MSD và Eugica, DHG báo doanh thu năm 2018 sụt giảm

Theo báo cáo tài chính hợp nhất mới công bố, CTCP Dược Hậu Giang (HOSE: DHG) ghi nhận doanh thu năm 2018 có phần sụt giảm so với năm trước. Tuy vậy, Công ty vẫn duy trì được mức lãi ròng 653.5 tỷ đồng, tăng nhẹ so với năm 2017.

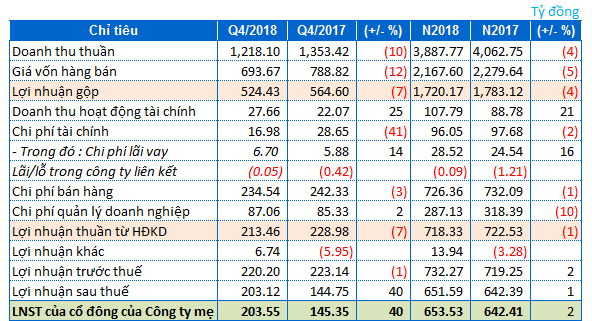

Kết quả kinh doanh quý 4/2018 của DHG

Nguồn: BCTC hợp nhất quý 4/2018 của DHG

|

Với kết quả doanh thu thuần quý 4/2018 ở mức 1,218 tỷ đồng, DHG ghi nhận doanh thu sụt giảm 10% so với cùng kỳ. Theo đó, lợi nhuận gộp của Công ty giảm 7% so với cùng kỳ năm trước về mức hơn 524 tỷ đồng. Công ty cho biết, doanh thu trong kỳ sụt giảm nguyên do ngưng kinh doanh hàng MSD (từ 4/2018) và Eugica (từ tháng 6/2018) để thực hiện nới room. Tuy vậy, giá vốn hàng bán trong kỳ lại giảm mạnh so với cùng kỳ khiến cho biên lợi nhuận gộp của Công ty tăng nhẹ từ mức 41% cùng kỳ lên hơn 43%.

Trong quý 4/2018, hoạt động tài chính của Công ty có vẻ tích cực với lợi nhuận mang về đạt gần 10 tỷ đồng. Cùng kỳ, Công ty phải ghi lỗ khoảng 6 tỷ đồng từ hoạt động tài chính. Nguyên nhân là vì doanh thu tài chính kỳ này tăng mạnh, trong khi chi phí lại sụt giảm tới hơn 40% so với cùng kỳ năm trước.

Sau khi trừ đi các khoản chi phí bán hàng và quản lý doanh nghiệp không biến động đáng kể so với cùng kỳ năm trước và ghi nhận thêm khoản lợi nhuận khác gần 7 tỷ đồng, DHG báo lãi trước thuế hơn 220 tỷ đồng, giảm nhẹ so với cùng kỳ. Lãi ròng quý 4 của Công ty lại đạt trên 203.5 tỷ đồng, tăng 40% so với cùng kỳ năm trước.

Lũy kế cả năm, doanh thu thuần của Công ty đạt gần 3,888 tỷ đồng, giảm 4% so với năm trước. Lợi nhuận ròng cả năm đạt hơn 653.5 tỷ đồng, tăng nhẹ 2% so với cùng kỳ năm trước.

Về mặt thực hiện kế hoạch, so với chỉ tiêu lãi trước thuế 768 tỷ đồng đặt ra từ đầu năm, DHG đã thực hiện được 95% kế hoạch đề ra.

Kết thúc năm 2018, tổng tài sản của DHG tăng 3% so với đầu năm, đạt gần 4,207 tỷ đồng. Tại thời điểm cuối năm, Công ty ghi nhận hơn 887 tỷ đồng hàng tồn kho, tăng 40% so với đầu năm. Bên cạnh đó, các khoản đầu tư nắm giữ đến ngày đáo hạn ngắn hạn cũng tăng gần 57% so với đầu năm.

Nợ phải trả của Công ty tới cuối năm chiếm hơn 25% trong cơ cấu nguồn vốn. So với đầu năm, Công ty đã giảm được kha khá phải trả người bán ngắn hạn và các khoản phải trả phải nộp ngắn hạn khác. Theo đó, nợ ngắn hạn của Công ty giảm mạnh từ 1,264 tỷ đồng xuống còn gần 1,002 tỷ đồng.

Tuy vậy, vay nợ của Công ty lại tăng gần 20% so với đầu năm lên 558 tỷ đồng, toàn bộ là vay nợ ngắn hạn.

Chí Kiên

FILI

|