|

Quyền và tiền của ngành công nghiệp xếp hạng

Ngành công nghiệp xếp hạng tín nhiệm có sức ảnh hưởng lớn đến việc phát triển thị trường tài chính, nhưng hầu như vẫn còn bỏ ngỏ ở Việt Nam.

Sự sụp đổ của thị trường tài chính Mỹ năm 2008 thường được biết đến do những khoản cho vay nợ dưới chuẩn và hệ thống chứng khoán phái sinh dựa trên những khoản vay này. Thế nhưng, điều ít ai biết là hệ thống đánh giá tín dụng cũng là tác nhân chính gây nên tình trạng này.

Trong bộ phim tái hiện lại cuộc khủng hoảng The Big Short (tạm dịch: Cuộc bán khống lớn), giám đốc quỹ Front Point Partners phát hiện các hãng xếp hạng tín nhiệm đã không trung thực trong việc xếp hạng các khoản nợ này. “Nếu chúng tôi không xếp hạng cao cho họ, họ sẽ chạy qua hãng đối thủ”, chuyên viên của Moody’s giải thích.

Tại sao việc xếp hạng lại có quyền lực như vậy? Và điều này có ý nghĩa gì đối với thị trường tài chính Việt Nam?

Chữ A quyền lực

Các khoản nợ dưới chuẩn trong cuộc khủng hoảng năm 2008 đã được Moody’s xếp hạng A, các thứ hạng cao nhất trong thang tín nhiệm, trong khi thực tế chúng có mức tín nhiệm thấp hơn nhiều. Vì vậy, chúng dễ dàng được tái cơ cấu thành những khoản chứng khoán phái sinh cũng xếp hạng A. Theo luật của Mỹ, tất cả các quỹ đầu tư sẽ được phép mua bán các chứng khoán này.

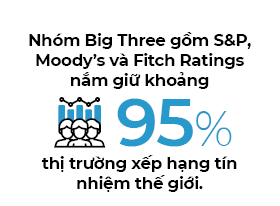

Thị trường xếp hạng tín nhiệm là một ngành có mức độ tập trung cao, được thống trị bởi 3 ông lớn, thường được gọi là Big Three, nắm giữ khoảng 95% thị trường thế giới. Standard & Poor’s (S&P) và Moody’s chiếm 80%, trong khi Fitch Ratings giữ 15%. Thị trường xếp hạng tín nhiệm là một ngành có mức độ tập trung cao, được thống trị bởi 3 ông lớn, thường được gọi là Big Three, nắm giữ khoảng 95% thị trường thế giới. Standard & Poor’s (S&P) và Moody’s chiếm 80%, trong khi Fitch Ratings giữ 15%.

Vị thế của 3 công ty này được củng cố bằng luật pháp, không chỉ tại Mỹ mà còn tại nhiều quốc gia phát triển khác. Hầu như độc quyền nhóm trong ngành, 3 công ty có được vị thế thương lượng giá tốt, giúp họ kiếm được biên lợi nhuận khoảng 50% trong giai đoạn mở rộng thị trường tín dụng 2004-2009.

Xuất phát từ nhu cầu tín dụng bùng nổ trong giai đoạn phát triển công nghiệp Mỹ đầu thế kỷ XIX, nhưng khoảng cách quá xa giữa người cho vay với người đi vay khiến họ khó có thể xác minh khả năng trả nợ. Những công ty xếp hạng tín nhiệm đầu tiên đã ra đời nhằm lấp đầy khoảng cách này. Họ đánh giá khả năng trả nợ và lãi đúng hạn của người đi vay, cũng như khả năng xù nợ của họ.

Công ty xếp hạng tín nhiệm đánh giá rủi ro tín dụng tương đối của chứng khoán nợ cụ thể hoặc công cụ tài chính có cấu trúc và tổ chức vay (tổ chức phát hành nợ) và trong một số trường hợp, độ tin cậy của chính phủ và chứng khoán. Bằng cách phục vụ như trung gian thông tin, về lý thuyết, các tổ chức xếp hạng giảm chi phí thông tin, tăng lượng người vay tiềm năng và thúc đẩy thanh khoản thị trường. Các chức năng này có thể làm tăng nguồn vốn có sẵn trên thị trường và thúc đẩy tăng trưởng kinh tế.

Mảnh đất màu mỡ

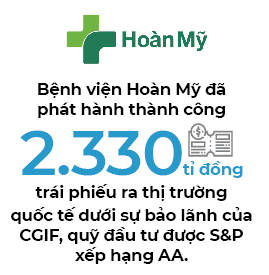

Tháng 10 vừa qua, Bệnh viện Hoàn Mỹ đã phát hành thành công 2.330 tỉ đồng trái phiếu ra thị trường quốc tế dưới sự bảo lãnh của CGIF, quỹ đầu tư của Ngân hàng Phát triển châu Á (ADB) được S&P xếp hạng AA. Đây là 1 trong 5 lần bảo lãnh cho doanh nghiệp Việt Nam của CGIF và là lần bảo lãnh doanh nghiệp chưa niêm yết đầu tiên. Thị trường trái phiếu doanh nghiệp hầu như hạn chế và phải thông qua các nhà bảo lãnh có uy tín như vậy.

Từ lâu, thị trường nợ được kỳ vọng sẽ đem lại nguồn vốn mới cho nền kinh tế. Tuy nhiên, dòng vốn đầu tư chỉ quanh đi quẩn lại trong trái phiếu do chính phủ phát hành, hoặc trái phiếu được chính phủ bảo lãnh và sân chơi này hầu như chỉ dành cho các ngân hàng và quỹ bảo hiểm. Từ lâu, thị trường nợ được kỳ vọng sẽ đem lại nguồn vốn mới cho nền kinh tế. Tuy nhiên, dòng vốn đầu tư chỉ quanh đi quẩn lại trong trái phiếu do chính phủ phát hành, hoặc trái phiếu được chính phủ bảo lãnh và sân chơi này hầu như chỉ dành cho các ngân hàng và quỹ bảo hiểm.

“Rất ít doanh nghiệp Việt Nam được đánh giá xếp hạng tín nhiệm, nên các trái chủ không có cơ sở đánh giá rủi ro hoạt động của tổ chức phát hành”, ông Phùng Xuân Minh, Chủ tịch Hội đồng Quản trị Sài Gòn Phát Thịnh Rating, công ty xếp hạng tín nhiệm đầu tiên được cấp phép tại Việt Nam vào năm 2017, cho biết.

Moody’s vừa nâng hạng Việt Nam lên Ba3 với viễn cảnh ổn định. Một số doanh nghiệp Việt Nam cũng được 3 tổ chức xếp hạng quốc tế uy tín đánh giá, như các ngân hàng niêm yết lớn. Tuy nhiên, thị trường còn bỏ ngỏ cho một lượng lớn doanh nghiệp có quy mô nhỏ hơn nhưng đầy đủ thông tin, như các doanh nghiệp niêm yết trên sàn và hệ thống chính quyền địa phương, được phép phát hành trái phiếu để vay nợ mà không cần bảo lãnh của chính phủ, nhưng chưa được xếp hạng chính thức.

“Nếu có xếp hạng tín nhiệm độc lập, người đầu tư vốn sẽ dễ dàng tham chiếu để ra quyết định đầu tư hơn, giúp tổ chức huy động vốn dễ hơn”, ông Minh nhận định.

Thực tế, Big Three không phải là nguồn thông tin xếp hạng duy nhất. Trên thế giới, trong lúc các tổ chức lớn đánh đánh giá xếp hạng quốc gia, tổ chức định chế và tập đoàn lớn thì các tổ chức xếp hạng địa phương cung cấp dịch vụ xếp hạng tín nhiệm cho các tổ chức tài chính, doanh nghiệp và công cụ nợ trên thị trường ở mỗi quốc gia đó.

Tại Việt Nam, thiếu tổ chức độc lập, mỗi ngân hàng hay quỹ đầu tư đều tự thực hiện bảng xếp hạng riêng cho mình, tùy thuộc khẩu vị rủi ro của từng tổ chức. Điều này làm tăng chi phí giao dịch chung của thị trường.

Việc ra đời các tổ chức xếp hạng tín nhiệm độc lập là điều kiện cần thiết để thúc đẩy phát triển thị trường trái phiếu. Tuy nhiên, nhiều chuyên gia trong ngành đầu tư tài chính chia sẻ quan ngại về khả năng tổ chức xếp hạng độc lập Việt Nam có thể giúp vực dậy thị trường trái phiếu, vì điều đó còn phụ thuộc vào trình độ, uy tín và tính độc lập của tổ chức.

Thêm vào đó, với sự thống trị và uy tín của Big Three, ngay cả thị trường phát triển như châu Âu cũng phải hỗ trợ các công ty nhỏ bằng luật pháp, khi yêu cầu việc xếp hạng phải được tiến hành bởi hai công ty, trong đó có một công ty nhỏ hơn 10% thị phần.

Niềm tin và năng lực phải chăng là chìa khóa để mở cửa ngành công nghiệp xếp hạng Việt Nam?

Hằng Nguyễn

Nhịp cầu đầu tư

|