|

Nợ xấu - Cái giá phải trả khi ngân hàng báo lãi khủng?

Tính đến 30/09/2018, hầu hết các ngân hàng đều đi đúng tiến độ và thậm chí còn vượt kế hoạch lợi nhuận đề ra của năm 2018. Thế nhưng mải vui với lãi khủng mà quên đi vấn đề nợ xấu quả là một thiếu sót khi con số này tăng dần và lan rộng toàn hệ thống bất chấp các biện pháp tăng tốc xử lý nợ xấu của chính các nhà băng và Chính phủ.

*Gần về cuối năm, nợ xấu thuận đà leo dốc

*Ngân hàng quý cuối năm: “30 chưa phải là Tết”?

Theo thống kê của Vietstock tại 23 ngân hàng đã công bố thông tin nợ xấu, tính đến 30/09/2018 chỉ có 4/23 ngân hàng có nợ xấu 9 tháng giảm so với đầu năm là Sacombank (STB), ABBank, Eximbank (EIB) và NamABank; trong khi các nhà băng còn lại đều tăng bất chấp. Chưa kể đến trường hợp của ABBank và Eximbank giảm nợ xấu do dư nợ cho vay giảm so với cùng kỳ.

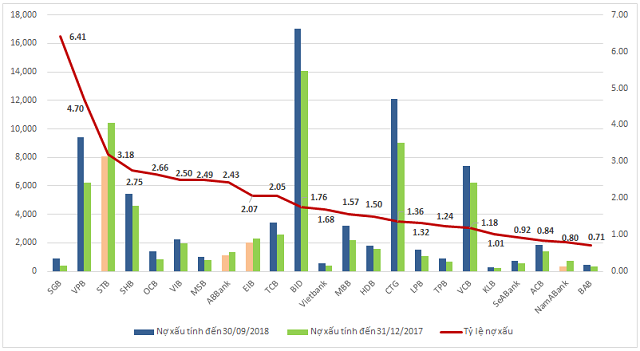

Tỷ lệ nợ xấu các ngân hàng 9 tháng đầu năm 2018 (Đvt: Tỷ đồng, %)

|

Hiện tại, có 3 ngân hàng có tỷ lệ nợ xấu trên 3% là Saigonbank (SGB, 6.41%), VPBank (VPB, 4.7%) và STB (3.18%). Các ngân hàng còn lại mặc dù tỷ lệ nợ xấu đều tăng so với đầu năm nhưng vẫn được kiểm soát ở mức dưới 3%.

Trở lại vấn đề tỷ lệ nợ xấu còn dang dở kỳ trước, sau khi các ngân hàng công bố thông tin, Saigonbank (SGB) lập cú đúp khi đứng đầu bảng tăng trưởng nợ xấu so với đầu năm với tỷ lệ nợ xấu ngất ngưởng 6.41%. Nợ xấu tăng mạnh gấp đôi mặc dù dư nợ cho vay khách hàng không thay đổi nhiều, trong đó nợ dưới tiêu chuẩn (nhóm 3) tăng 2.3 lần, nợ nghi ngờ tăng 3.6 lần. Do đó, tỷ lệ nợ xấu trên dư nợ cho vay tăng đột biến lên 6.4% so với mức 2.98% hồi đầu năm, mặc dù đã giảm nhẹ so với 6.47% hồi bán niên.

Đứng thứ 2 về tỷ lệ nợ xấu là VPB khi nhảy vọt lên mức 4.7% so với 3.39% hồi đầu năm. Tổng nợ xấu VPB cuối quý 3 đã tăng 52% so với hồi đầu năm, ở mức 9,400 tỷ đồng. Trong đó, nợ nhóm 3 tăng 61%, nợ nhóm 4 tăng 31% và nợ nhóm 5 tăng 62%

|

Gần đây Sacombank cũng tích cực bán đấu giá nhiều bất động sản lên đến hàng chục tỷ đồng, trong đó khu đất thuộc Dự án Khu công nghiệp Phong Phú, huyện Bình Chánh, TP.HCM với giá khởi điểm là 7,600 tỷ đồng, khu đất tại phường Bình Trị Đông, quận Bình Tân và toàn bộ dự án khu nhà ở cao tầng và vui chơi thể dục thể thao Tiểu khu 3 - khu dân cư Bình Trị Đông với tổng diện tích khu đất hơn 500,000 m2 này được Sacombank rao bán với giá khởi điểm 6,698 tỷ đồng; và nhiều khu đất trung tâm tại quận 1,3,5…

|

Có chê thì cũng phải có khen, đáng ghi nhận nhất là trường hợp Sacombank khi giảm được 22.5% nợ xấu so với đầu năm, kéo tỷ lệ nợ xấu xuống còn 3.18%, mặc dù vẫn cao hơn quy định 3% nhưng vẫn là cả sự cố gắng so với con số 4.67% đầu năm và 3.7% hồi giữa năm.

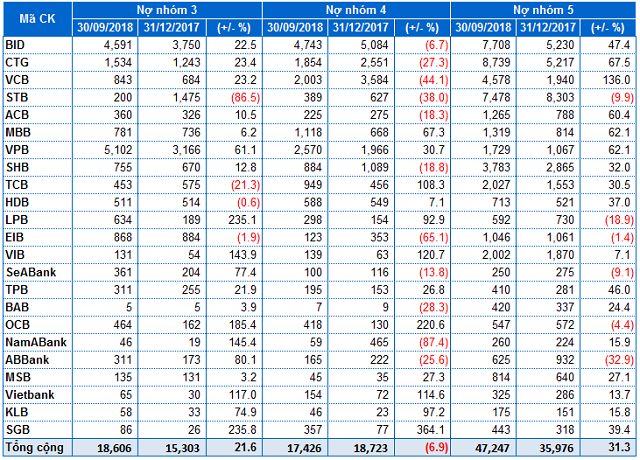

Tính đến ngày 30/09/2018, tổng nợ xấu của 23 ngân hàng chiếm khoảng 83,279 tỷ đồng, tăng gần 19% so với đầu năm. Nhìn chung vào chất lượng nợ vay của các ngân hàng trong 9 tháng qua, có thể nói không chỉ nợ xấu tăng lên mà ngay cả cơ cấu nợ cũng dịch chuyển tăng vọt vào nhóm nợ dưới tiêu chuẩn (nhóm 3) và nợ có khả năng mất vốn (nhóm 5), tăng bình quân 22% và 31% so với hồi đầu năm. Tình hình này không chỉ xảy ra ở nhóm các ngân hàng TMCP mà ngay cả các “ông lớn” gốc Nhà nước cũng không tránh khỏi.

Đơn cử như trường hợp của Vietcombank (VCB), trong khi nợ nghi ngờ (nhóm 4) giảm 44% thì nợ nhóm 3 tăng 23% so với đầu năm, lên mức 843 tỷ đồng và nợ nhóm 5 lại tăng vọt 136% khi chiếm 4,578 tỷ đồng. Tổng nợ xấu của VCB tăng 20% so với đầu năm, ở mức 7,424 tỷ đồng, tương ứng tỷ lệ nợ xấu 1.18%, tăng so mức 1.14% của đầu kỳ.

Nợ xấu của VietinBank (CTG) tăng 35% so với hồi đầu năm. Trong đó, nợ nhóm 3 và nợ nhóm 5 tăng 23% và 68%; nợ nghi ngờ (nhóm 4) giảm 27% so với đầu năm. Kéo theo tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng lên mức 1.36% so với 1.14% hồi đầu năm.

Mặc dù chỉ nhích nhẹ tỷ lệ nợ xấu lên 1.76% so với 1.62% hồi đầu năm, nhưng nợ nhóm 3 và nhóm 5 của BIDV (BID) tăng lần lượt 22% và 47%, còn nợ nhóm 4 giảm nhẹ 7%.

Xu hướng nợ xấu đồng biến với lợi nhuận tăng dường như không phải chỉ mới gặp đây, hệ thống ngân hàng đang lặp lại lịch sử của quý 3 năm 2017. Điều này cho thấy rằng về gần cuối năm, các ngân hàng tăng tốc hoàn thành kế hoạch, đẩy mạnh các khoản đầu tư, nhiều dự án, kế hoạch sinh lời cao, đem về lợi nhuận cao đồng thời cũng đẩy rủi tăng cao, do đó nợ xấu tăng theo.

Thêm vào đó, biến động của tình hình kinh tế vĩ mô thời gian qua như chiến tranh thương mại, tỷ giá, lãi suất… cũng ảnh hưởng không nhỏ đến hoạt động của các ngân hàng.

Phân loại chất lượng nợ vay các ngân hàng tính đến ngày 30/09/2018 (Đvt: Tỷ đồng)

|

Không thể không nhìn nhận, sau một năm triển khai Nghị quyết 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng và Quyết định số 1058/QĐ-TTg, các chính sách pháp lý này đã tạo lập cơ sở pháp lý thuận lợi hơn cho việc xử lý nợ xấu, tài sản bảo đảm của các tổ chức tín dụng. Nhờ những thay đổi về hành lang pháp lý đó mà nhiều khoản nợ xấu tại ngân hàng được xử lý, góp phần củng cố năng lực tài chính, cải thiện chất lượng tín dụng của ngân hàng.

Ngân hàng Nhà nước (NHNN) cho biết sau một năm triển khai Nghị quyết 42/2017 của Quốc hội về xử lý nợ xấu, ngành Ngân hàng đã thành công trong việc xử lý và bán đấu giá nhiều tài sản lớn tồn đọng nhiều năm. Có những khoản nhiều năm không xử lý được đồng nào, nay giải quyết được trên 90%.

Tuy nhiên, công tác xử lý nợ xấu vẫn tồn tại nhiều khó khăn, việc thực hiện các giải pháp xử lý nợ xấu, tài sản bảo đảm của các khoản nợ xấu còn hạn chế do chưa có thị trường mua bán nợ thật sự chuyên nghiệp, dẫn đến việc mua bán nợ xấu chưa thật sự sôi động, các thương vụ lớn chưa phát sinh nhiều.

|

VAMC cho biết trong năm nay sẽ xử lý 35,504 tỷ đồng nợ xấu và đến năm 2022 sẽ xử lý tối thiểu 140,000 tỷ đồng nợ xấu đã mua. Các khoản nợ xấu hiện nay thường có kèm theo tài sản đảm bảo là bất động sản.

|

Nhiều khoản nợ của VAMC sau khi được rao bán vẫn không thu hút người mua như vụ cao ốc Saigon One Tower. Mới đây, các khoản nợ xấu được của CTCP Tập đoàn Đông Thiên Phú vay tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) cũng được rao bán với giá khởi điểm hơn 220 tỷ đồng, khoản nợ của CTCP Thuận Thảo Nam Sài Gòn (công ty con của CTCP Thuận Thảo - GTT) và 95 khách hàng cá nhân tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), khoản nợ của Công ty cổ phần Xi măng Puzơlan Gia Lai tại SHB là toàn bộ máy móc thiết bị thuộc dự án đầu tư xây dựng công trình Nhà máy sản xuất xi măng Puzơlan Gia Lai gắn liền với 44,814 m2 đất tại tỉnh Gia Lai với giá khởi điểm là trên 16 tỷ đồng...

Trong dịp chia sẻ với người viết trước đây, ông Nguyễn Hưng – Tổng Giám đốc TPBank (TPB) cho biết, có thể do quy định pháp luật về các ngành, lĩnh vực khác nhau còn thiếu đồng bộ, dẫn đến việc không đồng nhất ở các lĩnh vực. Mặt khác, cách tiếp cận cũng như cách hiểu của các cơ quan khác nhau về xử lý nợ xấu, xử lý tài sản bảo đảm còn chưa nhất quán làm cho quá trình thực thi bị cản trở. Hoặc pháp luật đã cho phép ngân hàng tự xử lý tài sản bảo đảm, nhưng do các cơ quan chức năng vẫn quen xử lý các giao dịch chủ sở hữu tài sản mua bán, chuyển nhượng với bên mua, nên khi ngân hàng là bên bán/chuyển nhượng thì cơ quan chức năng không đồng ý.

Theo ông Hưng, thực trạng này làm cho quá trình ngân hàng xử lý tài sản bảo đảm rất vướng mắc bởi kể cả khi đã bán đấu giá tài sản, bên mua vẫn không hoàn thành được thủ tục sang tên và ngân hàng vẫn phải tham gia vào quá trình xử lý mà không thu được nợ.

Ngày 07/11/2018 vừa qua, Thống đốc NHNN vừa gửi văn bản yêu cầu các TCTD, chi nhánh ngân hàng nước ngoài tiếp tục thực hiện một số nội dung nhằm đẩy mạnh xử lý nợ xấu. Trong đó, yêu cầu rà soát, đánh giá cụ thể từng khoản nợ xấu theo Nghị quyết 42 để nhận diện đầy đủ thực trạng nợ xấu, đặc biệt là các khoản nợ xấu lớn. Nhằm tiếp tục đẩy nhanh tiến độ triển khai, thực hiện Nghị quyết số 42 trong việc xử lý có hiệu quả các khoản nợ xấu, NHNN đề nghị Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương tiếp tục hỗ trợ công tác xử lý nợ xấu của các TCTD, Công ty VAMC để các đơn vị này thực hiện đồng bộ các giải pháp xử lý nợ xấu góp phần thực hiện có hiệu quả Nghị quyết 42.

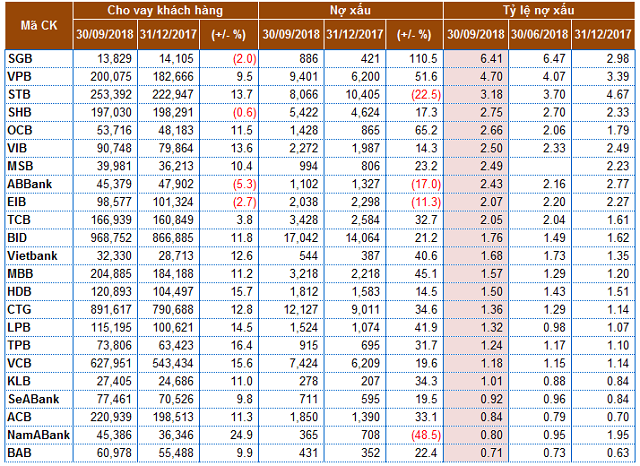

Bảng tổng hợp dư nợ cho vay khách hàng và tỷ lệ nợ xấu 9 tháng đầu năm (Đvt: Tỷ đồng)

|

Mới đây, Moody's Investors Service (Moody's) đã thay đổi triển vọng 12-18 tháng tới của hệ thống ngân hàng Việt Nam từ “tích cực” sang “ổn định”.

Theo Moody’s, tăng trưởng tín dụng nội địa sẽ giảm tốc xuống 16% trong năm 2018, thấp hơn mức 20% trong năm 2017, khi Chính phủ Việt Nam muốn kiểm soát lạm phát ở mức dưới 4%. Chất lượng tài sản của các ngân hàng Việt Nam sẽ được cải thiện trong vòng 12-18 tháng tới, vì tăng trưởng kinh tế mạnh sẽ cải thiện khả năng chi trả nợ của người đi vay và cho phép các ngân hàng đẩy nhanh quá trình giảm thiểu nợ có vấn đề. Tuy nhiên, tăng trưởng tín dụng nhanh chóng trong vài năm gần đây có thể dẫn tới sự suy giảm chất lượng tài sản khi các khoản nợ mới tới hạn, mặc dù tình trạng này không có khả năng xảy ra trong giai đoạn 12-18 tháng tới.

Cát Lam

FILI

|