|

Sắc đỏ lại về với chứng khoán châu Á, Hang Seng giảm hơn 450 điểm

Phần lớn thị trường chứng khoán châu Á đều giảm điểm trong ngày thứ Năm (04/10), trong đó nhà đầu tư đang phải vật lộn với tình trạng lãi suất gia tăng, sau khi Mỹ công bố dữ liệu kinh tế lạc quan hơn dự báo trong đêm qua.

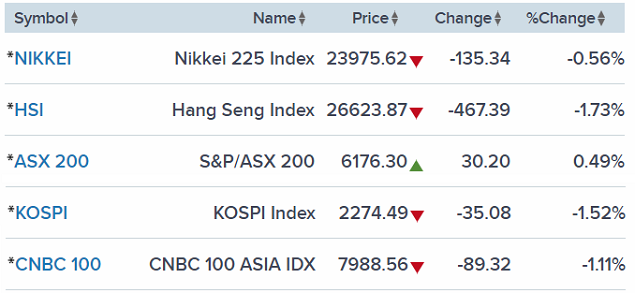

Khép lại phiên giao dịch ngày thứ Năm (04/10), chỉ số Nikkei 225 của Nhật Bản giảm 0.56% xuống 23,957.62 điểm, còn chỉ số Topix giảm nhẹ về mức 1,801.19 điểm.

Bên cạnh đó, chỉ số Kospi giảm 1.52% xuống 2,274.49 điểm sau khi xuất hiện thông tin cho biết Thống đốc Ngân hàng Trung ương Hàn Quốc (BoK), Lee Ju-yeol, ám chỉ khả năng nâng lãi suất chính sách trong tháng 10/2018.

Cổ phiếu của các công ty mỹ phẩm Hàn Quốc giảm mạnh khi nhu cầu từ người tiêu dùng Trung Quốc suy giảm. Cổ phiếu Amorepacific rớt 13.04%, còn Cosmax lao dốc 9.91%.

Trên thị trường Hồng Kông, chỉ số Hang Seng lùi 467.39 điểm (tương ứng 1.73%) xuống 26,623.87 điểm.

Diến biến trên thị trường chứng khoán châu Á vào lúc khép phiên ngày 04/10

Nguồn: CNBC

|

Đi ngược lại với xu hướng chung của thị trường là chỉ số ASX 200 với mức tăng 0.49% lên 6,176.3 điểm, trong đó lĩnh vực tài chính có tỷ trọng cao tăng 0.8%. Cổ phiếu Commonwealth Bank of Australia tiến 0.45% và cổ phiếu Australia & New Zealand Banking Group cộng 0.62%. Ngoài ra, cổ phiếu khai khoáng South32 vọt 7.32%.

Dữ liệu cho thấy, thặng dư thương mại của Australia gia tăng trong tháng 8/2018, vượt qua cả dự báo từ cuộc thăm dò của Reuters. Xuất khẩu ròng tăng 1% so với tháng trước, trong khi nhập khẩu gần như không thay đổi.

Thị trường chứng khoán Trung Quốc tạm ngưng giao dịch nhân dịp Tuần lễ Vàng (Golden Week).

Cụ thể, chỉ số Dow Jones tiến 54.45 điểm (tương đương 0.2%) lên 26,828.39 điểm, chỉ số S&P 500 nhích 2.08 điểm (tương đương 0.07%) lên 2,925.51 điểm và chỉ số Nasdaq Composite cộng 25.54 điểm (tương đương 0.32%) lên 8,025.09 điểm.

Trong ngày thứ Tư (03/10), Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), Jerome Powell, cho biết Fed vẫn còn cách khá xa so với mức trung lập về lãi suất trong suốt phiên hỏi đáp với Judy Woodruff của Public Broadcasting Service.

Ngoài ra, báo cáo từ ADP và Moody's Analytics cho thấy, nền kinh tế Mỹ tạo thêm 230,000 việc làm – mức cao nhất trong 7 tháng và cao hơn nhiều so với dự báo tăng 185,000 việc làm của các chuyên gia kinh tế tham gia cuộc thăm dò của Refinitiv (trước đây là Thomson Reuters). Báo cáo này thường được xem là bản xem trước của báo cáo việc làm từ Chính phủ Mỹ - dự kiến được công bố vào ngày thứ Sáu (05/10).

Tiền tệ và dầu

Tính tới lúc 14h47 (giờ HK/SIN), chỉ số đồng USD – thước đo diễn biến của đồng bạc xanh so với các đồng tiền chủ chốt khác – ở mức 95.979, xóa bớt đà tăng đầu phiên.

Trên thị trường dầu, hợp đồng dầu Brent tương lai giảm 0.31% xuống 86.02 USD/thùng, còn hợp đồng dầu WTI tương lai lùi 0.3% xuống 76.18 USD/thùng.

Trong ngày hôm trước (03/10), các hợp đồng dầu thô tương lai quay đầu tăng mạnh, khi báo cáo cho thấy kim ngạch xuất khẩu tại Iran sụt giảm do các lệnh trừng phạt của Mỹ đối với nước này, cùng với sự không chắc chắn xung quanh khả năng các nhà sản xuất dầu chủ chốt bù đắp sự thiếu hụt này, qua đó giúp nâng giá dầu WTI và dầu Brent đảo chiều vọt lên gần đỉnh 4 năm.

James Williams, Chuyên gia kinh tế năng lượng tại WTRG Economics, nhận định: “Thị trường đang gặp vấn đề trong việc điều chỉnh rủi ro nguồn cung từ Iran và đặt câu hỏi về việc Ả-rập Xê-út sẽ bơm thêm bao nhiều dầu cùng với một báo cáo nguồn cung tiêu cực. Tình huống này giống như các nhà đầu tư đang ở 2 bên đối lập của bàn hội nghị, với một nhóm nhìn vào báo cáo tiêu cực và một nhóm khác cho rằng đó chẳng qua chỉ là con số của một tuần, và sự không chắc chắn về sản lượng dầu tại Iran và Ả-rập Xê-út vẫn còn đó”.

Vào ngày thứ Tư, Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết nguồn cung dầu thô nội địa vọt 8 triệu thùng trong tuần kết thúc ngày 28/09/2018, đánh dấu tuần tăng mạnh nhất từ đầu năm đến nay, cao hơn rất nhiều so với dự báo tăng 907,000 thùng của Viện Xăng dầu Mỹ (API) và dự báo tăng 2.76 triệu thùng từ các nhà phân tích tham gia cuộc thăm dò của Platts.

Vũ Hạo (Theo CNBC)

FiLi

|