|

Hà Nội: Nguồn cung mới và lượng giao dịch căn hộ giảm trong quý 3/2018

Theo số liệu tổng hợp của Savills, giá thuê tại thị trường Hà Nội tiếp tục gia tăng trong quý 3, phân khúc khách sạn 5 sao tiếp tục hoạt động tốt. Tuy nhiên, nguồn cung căn hộ trong quý lại sụt giảm.

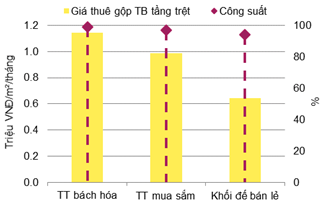

Giá thuê bán lẻ tiếp tục tăng

Tổng nguốn cung đạt hơn 1.3 triệu m², tăng 2% theo quý và 4% theo năm do một trung tâm mua sắm và một khối đế bán lẻ gia nhập thị trường với nguồn cung tổng cộng 27,400 m².

Giá thuê gộp trung bình tầng trệt tăng 4% theo quý và 12% theo năm, trong khi công suất thuê duy trì ổn định theo năm và tăng 1 điểm % theo năm. Phân khúc trung tâm mua sắm ghi nhận hoạt động cải thiện nhất so với năm trước.

Dự kiến trong quý 4/2018, 09 dự án mới sẽ cung cấp 68,400 m² và đến năm 2019, 08 dự án mới với nguồn cung 319,500 m² sẽ đi vào hoạt động.

Nguồn: Savills

|

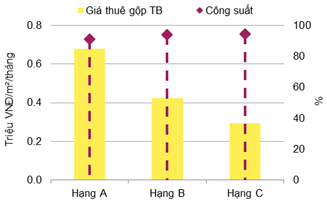

Văn phòng hạng A hoạt động tốt ở khu vực trung tâm

Tổng nguồn cung đạt gần 1.7 triệu m², tăng 3.4% theo quý và 6.7% theo năm với một tòa nhà hạng B mới đi vào hoạt động. Trong vòng năm năm qua, nguồn cung tăng trưởng bình quân 7.2% mỗi năm.

Giá thuê gộp trung bình tăng 0.2% theo quý và 5.4% theo năm, trong khi công suất trung bình giảm 0.2 điểm % theo quý và tăng 0.8 điểm % theo năm. Các tòa nhà hạng A ở khu vực trung tâm tăng cả về giá thuê lẫn công suất dù một số khu vực khác ghi nhận thêm diện tích trống. Bên cạnh đó, hạng B là phân khúc duy nhất có cả giá thuê và công suất tăng.

Dự kiến ở quý 4/2018, thị trường Hà Nội sẽ chào đón 06 dự án mới, cung cấp 109,000 m² sàn văn phòng cho thuê, chủ yếu đang trong giai đoạn hoàn thiện và tập trung ở khu vực phía Tây. Trong năm 2019, thị trường sẽ có thêm nguồn cung 145,000 m² từ 17 dự án mới.

Nguồn: Savills

|

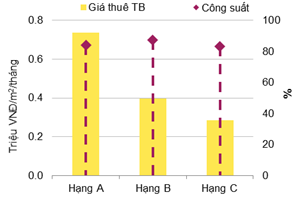

Giá thuê trung bình căn hộ dịch vụ tăng

Tổng nguồn cung từ 49 dự án tăng 3% theo quý và 15% theo năm, do một dự án hạng A được đầu tư và điều hành bởi các công ty Nhật Bản. Từ năm 2018 trở về sau, ước tính có 1,830 căn từ 17 dự án sẽ được cung ứng vào thị trường.

Giá thuê trung bình (ARR) tăng 0.9% theo quý nhưng giảm 2.3% theo năm. Công suất bình quân giảm 2.2 điểm % theo quý và giảm 4.6 điểm % theo năm. Giá thuê hạng A tại quận Cầu Giấy cao nhất thị trường, cao hơn 13% so với tại quận Từ Liêm và Tây Hồ.

Trong 9 tháng đầu năm 2018, FDI đăng ký vào Hà Nội tiếp tục dẫn đầu cả nước với 6.27 tỷ USD, chiếm 25% tỷ trọng dòng vốn vào Việt Nam.

Nguồn: Savills

|

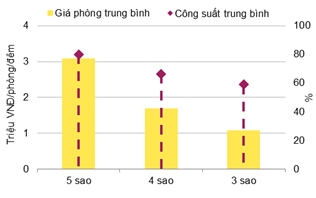

Phân khúc khách sạn 5 sao tiếp tục hoạt động tốt

Tổng nguồn cung đạt khoảng 10,000 phòng, giảm 1% theo quý nhưng tăng 1% theo năm.

Công suất cho thuê trung bình giảm nhẹ 1 điểm % theo quý nhưng tăng 2 điểm % theo năm. Giá thuê phòng trung bình giảm 5% theo quý và giảm 9% theo năm. Doanh thu phòng trung bình phân khúc 5 sao đạt 100 USD/phòng/đêm, gấp đôi doanh thu các khách sạn 4 sao và gấp ba lần các khách sạn 3 sao.

Theo dự báo của Savills, thị trường sẽ chịu áp lực cạnh tranh trên tất cả các phân khúc kể từ sau năm 2019 với 43 dự án tương lai.

Nguồn: Savills

|

Nguồn cung mới và lượng giao dịch căn hộ giảm

13 dự án mới và giai đoạn mở bán tiếp theo của 18 dự án cung cấp 6,910 căn, giảm 29% theo quý nhưng tăng 12% theo năm. Nguồn cung sơ cấp đạt 27,380 căn, giảm 2% theo quý nhưng tăng 14% theo năm.

Số căn bán được giảm 16% theo quý nhưng tăng 11% theo năm. Tỷ lệ hấp thụ đạt 24%, giảm 4 điểm % theo quý và giảm 1 điểm % theo năm.

Giá chào bán trung bình đạt 1,330 USD/m2, tăng 6% theo quý và 5% theo năm. Căn hộ hạng B tiếp tục chiếm lĩnh thị trường với hơn 60% thị phần, theo sau là hạng C với 33%.

Trong quý 4/2018, ước tính có hơn 4,500 căn sẽ được tung ra thị trường từ 11 dự án, phần lớn là căn hộ hạng B.

Nguồn: Savills

|

Nguồn cung biệt thự giảm

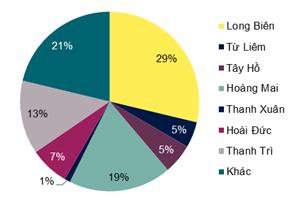

Trong quý 3/2018, tổng nguồn cung thị trường biệt thự, liền kề đạt 43,255 căn, tăng 1.5% theo quý và 10.6% theo năm. Quận Hà Đông tiếp tục dẫn đầu với 23% thị phần, theo sau là Huyện Hoài Đức.

03 dự án mở bán mới và 03 dự án mở bán thêm đóng góp khoảng 250 căn. Nguồn cung sơ cấp đạt khoảng 2,514 căn, giảm 27% theo quý và giảm 33% theo năm. Tổng lượng giao dịch giảm 35% theo quý và giảm 32% theo năm. Tỷ lệ hấp thụ trong quý đạt 31%, giảm 3.5 điểm % theo quý và giảm 4.9 điểm % theo năm.

Dẫn theo nguồn tin của Savills, từ quý 4/2018 đến năm 2019, một số dự được kỳ vọng sẽ mở bán gồm Vincity Gia Lâm của Vingroup, Athena Fulland của Vimedimex và Sunshine Wonderland của Sunshine Group.

Nguồn: Savills

|

Nguyên Ngọc

FILI

|