|

Vay tiền tù mù

Tuần rồi, trong một lần đi GrabCar đến một ngân hàng, chú tài xế lớn tuổi trông rất hiền lành chân chất hỏi tôi “Chú làm ở ngân hàng đó hả” - tôi trả lời “dạ không, cháu là khách hàng” thì chú liền tiếp “chú cẩn thận nghen, tui bị xí gạt ở ngân hàng đó”.

Các ngân hàng thương mại và công ty tài chính mới chỉ đáp ứng khoảng một phần tư nhu cầu vay tiêu dùng của người dân, phần lớn còn lại vẫn phải tìm đến tín dụng “đen”. Ảnh: THÀNH HOA

|

Hỏi chuyện, thì mới biết chú vay tiền ngân hàng mua xe với thời hạn năm năm, sau hai năm góp thì số tiền góp hàng tháng bỗng tăng lên nhiều so với trước đó. Thắc mắc với ngân hàng thì được trả lời là lãi suất đã thay đổi từ 8% lên 12%, như hợp đồng đã ký.

Chú giật mình, vì lúc trước nhân viên tư vấn cho chú không đề cập đến điều này, chỉ nói rằng mỗi tháng chú chỉ cần trả cho ngân hàng một số tiền ABC như thế này. Nhẩm tính, chú thấy cũng được nên đã ký hợp đồng mà đối với chú, quá nhiều chữ, nhiều trang, có đọc cũng không thể nào hiểu được.

Nhưng rồi chú cũng không trách ngân hàng. Chú nghĩ chắc tại nhân viên đó không làm hết chức trách của mình, vì muốn có được doanh số nên cố tình giấu đi một số thông tin, sợ khách hàng biết sẽ không ký hợp đồng.

Để ý thêm, tôi mới thấy những người như chú rất nhiều. Không chỉ là những người lao động chân tay, mà ngay cả những nhân viên văn phòng cũng có những khoản vay mà không biết hết trách nhiệm của mình trong hợp đồng vay, nhất là lãi suất thực và điều kiện tất toán khoản vay trước hạn.

Nhưng các khoản vay ở các định chế tài chính có đăng ký còn ít nguy hiểm hơn các khoản vay tín chấp được quảng cáo tận khắp hang cùng ngõ hẻm kiểu “alô là có tiền” mọc lên như nấm sau mưa thời gian qua. Nhiều người cũng mường tượng được là lãi suất cao nhưng cao bao nhiêu thì không chắc nhiều người tính được.

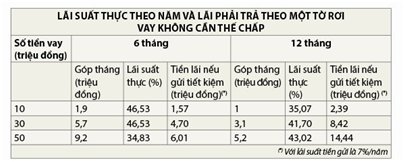

Chính vì không biết cách tính lãi suất như trên là lãi kép, nên lãi suất thực trả theo năm là rất cao, từ 35-46,5%. Nếu vay 50 triệu đồng, thì tiền lãi sau 12 tháng là 14,44 triệu đồng. Đã có nhiều trường hợp vì không góp đúng hạn, lãi mẹ đẻ lãi con dẫn đến mất khả năng trả nợ và kéo theo nhiều hệ lụy đau lòng.

Nhưng vấn đề người đi vay không am hiểu hợp đồng vay hay các sản phẩm tài chính nói chung cũng là vấn nạn ở ngay cả các nước phát triển vì hiểu biết của người dân về tài chính cũng rất hạn chế. Sau cuộc khủng hoảng tài chính 2007-2008, vì có quá nhiều sản phẩm tài chính phức tạp và độc hại, nhiều nước phát triển như Canada, Úc, Mỹ, châu Âu đã có những hành động tích cực và thiết thực để bảo vệ quyền lợi người tiêu dùng khi sử dụng các dịch vụ tài chính.

Trong đó, có hai giải pháp quan trọng là nâng cao hiểu biết của người dân về tài chính và yêu cầu các định chế tài chính minh bạch, nâng cao đạo đức nghề nghiệp trong việc giới thiệu, cung cấp sản phẩm tài chính qua Đạo luật bảo vệ quyền lợi người tiêu dùng.

Tổ chức Global Financial Literacy Excellence Center (GFLEC) đo lường hiểu biết về tài chính của một người qua ba câu hỏi đơn giản liên quan đến lãi kép, lạm phát và đa dạng hóa tài sản để giảm thiểu rủi ro. Tuy vậy, một khảo sát của Đại học San Diego State với mẫu nghiên cứu là giới trẻ Mỹ cho thấy chỉ có 25% trả lời đúng toàn bộ ba câu hỏi.

Tại các nước phát triển, những tranh luận về việc nên tập trung nâng cao kiến thức tài chính của người dân hay tập trung giám sát bên cung cấp dịch vụ tài chính vẫn đang tiếp tục, nhưng xu hướng dường như theo hướng kết hợp hài hòa cả hai.

Ở Việt Nam hiện nay, những quy định về bảo vệ quyền lợi người tiêu dùng tài chính chưa được chặt chẽ, và cũng chưa có chương trình nâng cao kiến thức tài chính của người dân. Mặc dù cũng có một số kênh tài chính hỗ trợ cho người dân như các chương trình tài chính vi mô, quỹ hỗ trợ vốn cho người lao động nghèo CEP... nhưng có ít người tiếp cận được vì không thỏa điều kiện hoặc không tiếp cận được thông tin.

Nếu cứ tiếp tục như hiện nay, sẽ có ngày càng nhiều người đi vay hoàn toàn tù mù về khoản vay, có thể do họ không hiểu hoặc do một số định chế tài chính cố tình cung cấp.

Bản thân mỗi người cần tự trang bị cho mình những kiến thức tối thiểu về tài chính như lãi kép và lạm phát, và giúp đỡ những người xung quanh hiểu biết hơn. Nhưng các cơ quan quản lý nhà nước cũng cần nâng cao nhận thức của người dân và giám sát chặt chẽ việc cung cấp thông tin minh bạch của các định chế tài chính, trước khi họ tự giác thực hiện đạo đức nghề nghiệp của mình.

|

Theo số liệu từ Ngân hàng Nhà nước, các ngân hàng thương mại và công ty tài chính mới chỉ đáp ứng khoảng một phần tư nhu cầu vay tiêu dùng của người dân, phần lớn còn lại vẫn phải tìm đến tín dụng “đen”. Đơn vị này cũng cho hay hiện vẫn còn khoảng 60 triệu người ở các vùng nông thôn cần được hỗ trợ về tài chính.

Với dân số hơn 90 triệu người, trong đó 75% đang sống ở khu vực nông thôn, ước tính có khoảng 68 triệu người chưa được tiếp cận toàn diện các nhu cầu tài chính tín dụng. Hơn nữa, trong khoảng 22 triệu người sống ở thành thị cũng là một thị trường chưa được khai thác hết, do đó Việt Nam là một thị trường đầy tiềm năng với hoạt động cho vay tiêu dùng.

|

Võ Đình Trí

Thời Báo Kinh Tế Sài Gòn

|