|

Thị trường mới nổi trông chờ gì để hồi phục?

Đà bán tháo trên các thị trường mới nổi đã dịu bớt trong vài tuần gần đây và mức định giá cũng trở nên hấp dẫn hơn trong mắt nhà đầu tư, nhưng giờ vẫn còn quá sớm để kết luận là thị trường đã chạm tới đáy. Chìa khóa để các thị trường mới nổi phục hồi là Trung Quốc và Ấn Độ – hai nền kinh tế có triển vọng ngày càng tệ trong vài tuần trở lại đây.

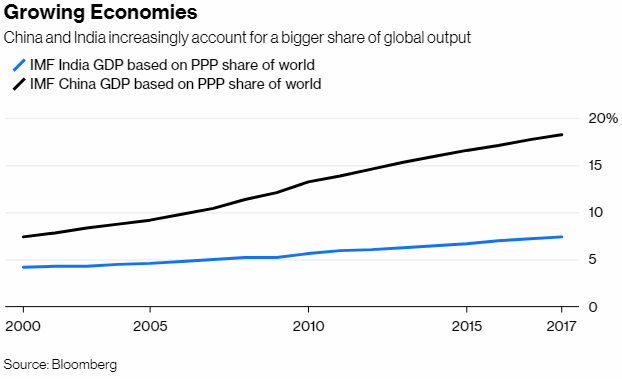

Điểm qua về quy mô và thị trường chứng khoán của Trung Quốc và Ấn Độ. Cả hai nền kinh tế này chiếm tổng cộng hơn 25% sản lượng toàn cầu trong năm 2017. Thị trường chứng khoán Ấn Độ và Trung Quốc cũng nằm trong top 10 thị trường vốn hóa lớn nhất trên thế giới.

Bên cạnh đó, Trung Quốc – quốc gia xuất khẩu lớn nhất trên thế giới – chứng kiến doanh thu bán hàng nước ngoài bị đe dọa bởi sự leo thang thuế quan từ phía Mỹ. Chính cuộc chiến thuế quan đã kéo chỉ số CSI 300 của Trung Quốc rớt 20% trong năm nay. Ấn Độ, nền kinh tế lớn thứ ba trên thế giới về GDP (dựa trên ngang giá sức mua – PPP), chứng kiến đồng nội tệ rớt giá mạnh vì giá nhập khẩu dầu ngày càng tăng.

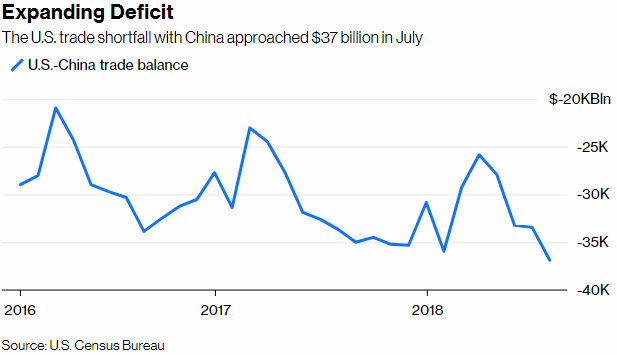

Tổng thống Mỹ Donald Trump chỉ rõ Trung Quốc là vấn đề chính của Mỹ, khi ông nỗ lực giảm bớt thâm hụt thương mại của Mỹ. Thâm hụt thương mại của Mỹ với Trung Quốc tăng từ mức 347 tỷ USD (năm 2016) lên 375 tỷ USD trong năm 2017. Khi thâm hụt thương mại hàng tháng cứ liên tục gia tăng và chạm mức kỷ lục 36.8 tỷ USD trong tháng 8/2018, khoản thâm hụt này được cho là sẽ vượt ngưỡng 400 tỷ USD trong năm nay.

Mới hôm qua (24/09), Mỹ đã chính thức áp thuế 10% lên 200 tỷ USD hàng hóa nhập khẩu từ Trung Quốc và mức thuế sẽ được nâng lên 25% trong tháng 1/2019 nếu căng thẳng không được giải quyết ổn thỏa. Mới đây, Trung Quốc cho biết các cuộc đàm phán thương mại với Mỹ sẽ không thể diễn ra khi Tổng thống Mỹ Donald Trump cứ liên tục đe dọa áp thuế bổ sung, qua đó càng làm triển vọng tiến tới thỏa thuận trong ngắn hạn ngày càng xa vời hơn.

Trước đó, Mỹ đã áp thuế lên 50 tỷ USD hàng hóa Trung Quốc và Bắc Kinh cũng đáp trả lại bằng hàng rào thuế quan có quy mô tương đương.

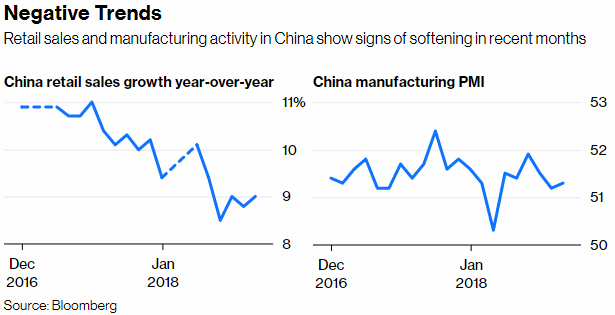

Với việc kim ngạch xuất khẩu hàng hóa và dịch vụ chiếm tới 20% GDP Trung Quốc, hàng rào thuế quan mới nhất sẽ có tác động rất lớn tới nền kinh tế nước này. Mối đe dọa thuế quan đã châm ngòi cho tình trạng rút vốn và khiến đồng Nhân dân tệ suy giảm. Xét về tình hình kinh tế trong nước của Trung Quốc, doanh số bán lẻ – một chỉ báo về tình hình kinh tế – tăng trưởng chậm hơn trong 6 tháng vừa qua. Một thước đo khác là chỉ số PMI Trung Quốc đang thấp hơn mức của 1 năm về trước. Đà giảm tốc của nền kinh tế Trung Quốc sẽ tác động tiêu cực tới một số thị trường mới nổi khác như Brazil – quốc gia phụ thuộc nhiều vào việc bán hàng hóa cho Trung Quốc.

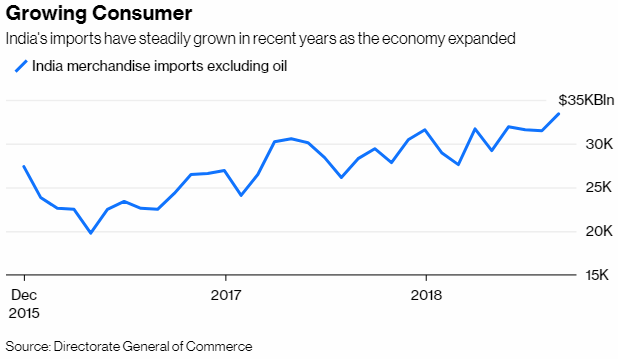

Với mức 12.2 ngàn tỷ USD, GDP của Trung Quốc lớn hơn rất nhiều so với Ấn Độ (2.60 ngàn tỷ USD), nhưng Ấn Độ lại là nền kinh tế tăng trưởng nhanh nhất trên thế giới trong vài quý vừa qua. Tăng trưởng thực của Ấn Độ là 8.2% trong quý 2/2018, cao hơn nhiều so với mức 6.7% của Trung Quốc. Kim ngạch nhập khẩu hàng hóa (không phải dầu) của Ấn Độ tăng lên 33.4 tỷ USD trong tháng 8/2018, cao hơn mức 22.5 tỷ USD của 2 năm trước đó.

Thế nhưng, “gót chân Asin” của nền kinh tế Ấn Độ là sự lệ thuộc vào lượng dầu nhập khẩu – hàng hóa nhập khẩu nhiều nhất của nước này. Khi giá dầu Brent vượt mốc 81 USD/thùng – gấp đôi so với mức của vài năm trước, khoản thâm hụt thương mại của Ấn Độ đã gia tăng và đồng Rupee cũng vì thế mà lao dốc. Đà giảm mạnh của đồng Rupee có khả năng nới rộng chuỗi điều chỉnh của các thị trường mới nổi theo hai cách. Đầu tiên, tháng 9/2018, Bộ trưởng Tài chính Ấn Độ, Arun Jaitley, cho biết Chính phủ sẽ thực hiện các động thái để giới hạn các hàng hóa nhập khẩu không thiết yếu. Ấn Độ từ lâu đã là một thị trường hấp dẫn đối với các nhà xuất khẩu ở châu Á, Mỹ và Anh. Thứ hai, khi đồng Rupee rớt giá 13% trong năm 2018, hàng hóa xuất khẩu Ấn Độ cũng trở nên hấp dẫn hơn trên thương trường quốc tế. Các nền kinh tế mới nổi khác cũng có thể làm suy yếu đồng nội tệ để phản ứng trước diễn biến của đồng Rupee.

Thị trường cổ phiếu Ấn Độ đi ngược với xu hướng chung của thị trường mới nổi cho đến cuối tháng 8/2018. Kể từ thời điểm đó, chỉ số S&P BSE Sensex rớt 6.66% khi xuất hiện nỗi lo ngại về nợ xấu của các ngân hàng Ấn Độ và một số vụ vỡ nợ của các công ty cho thuê cơ sở hạ tầng lớn.

Cũng giống với các nền kinh tế đang phát triển khác, Trung Quốc và Ấn Độ cũng cảm thấy tác động từ một đồng USD mạnh hơn và đà tăng của lãi suất Mỹ. Cách hai nền kinh tế này phản ứng với hàng rào thuế quan của Mỹ và giá năng lượng cao hơn có thể quyết định thời điểm xoay chiều của các thị trường mới nổi.

* Bài viết thể hiện quan điểm của Komal Sri-Kumar, Chủ tịch kiêm nhà sáng lập của Sri-Kumar Global Strategies

Vũ Hạo (Theo Bloomberg)

FiLi

|