|

Niềm tin vụn vỡ, thị trường mới nổi chứng kiến chuỗi bán tháo dài nhất kể từ năm 2008

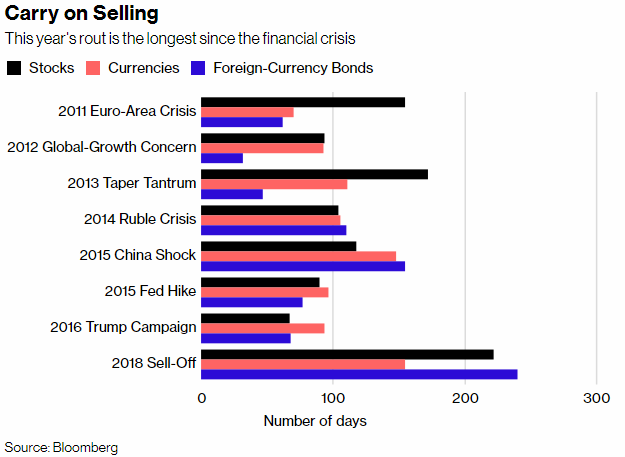

Đối với chứng khoán thì đó là 222 ngày bán tháo, với tiền tệ là 155 ngày, và với trái phiếu Chính phủ nội địa là 240 ngày.

Làn sóng tháo chạy khỏi các thị trường mới nổi trong năm nay kéo dài quá lâu đến nỗi một số nhà đầu tư giá xuống (bear) nhiệt tình nhất cũng phải tỏ ra ngạc nhiên. Trong 7 đợt bán tháo lớn nhất kể từ cuộc khủng hoảng tài chính năm 2008 (bao gồm cả hiện tượng taper tantrum), không một đợt bán tháo nào gây ra nỗi đau kéo dài như hiện nay.

Quy mô của đợt trượt dốc – được đo lường bằng số ngày giao dịch tính từ đỉnh xuống đáy – khiến một số chiến lược gia cho rằng, đà giảm này không chỉ đơn thuần là phản ứng tức thời (knee-jerk reaction) trước đà tăng của lãi suất Mỹ hoặc cuộc chiến thương mại. Nó đang dần trở thành một cuộc khủng hoảng niềm tin đối với nhà đầu tư ở các quốc gia đang phát triển.

Các chuyên viên giao dịch thường tập trung vào khoản thua lỗ dưới dạng thay đổi về phần trăm, nhưng sự thay đổi về phần trăm chỉ mang lại một góc nhìn hạn chế về những yếu tố đang chi phối thị trường hoặc tiềm năng phục hồi. Các đợt bán tháo mạnh trong thời gian ngắn thường dẫn tới những đà phục hồi mạnh trong thời gian ngắn, và đây là những gì đã lặp lại liên tục trong năm 2016 và năm 2017.

Thế nhưng, xem xét độ dài của đợt giảm giá hiện tại (chứ không chỉ là thay đổi về phần trăm) có thể dễ dàng chỉ rõ “vết nứt” trên thị trường. Đà suy giảm kéo dài làm đảo lộn các hợp đồng tương lai và quyền chọn, qua đó buộc các trader phải chốt lỗ. Ngoài ra, nhà đầu tư cũng có thể bị rơi vào trường hợp bị call margin cưỡng chế.

Ngoài ra, đà bán tháo kéo dài còn làm giảm tính hấp dẫn của hoạt động bắt đáy, và có thể thôi thúc những nhà quản lý quỹ – vốn xem các thị trường mới nổi như một nhóm đồng nhất – bán đi tài sản ở cả thị trường yếu và mạnh, mà không quan tâm tới các yếu tố cơ bản cụ thể của từng quốc gia riêng lẽ. Đây là định nghĩa của hiện tượng lây lan (contagion).

Đây “không chỉ là về các yếu tố cơ bản của thị trường mới nổi”, Sameer Goel, Trưởng Bộ phận Chiến lược vĩ mô châu Á tại Deutsche Bank AG ở Singapore, cho biết trong cuộc phỏng vấn với Bloomberg.

“Dường như chưa có dấu hiệu chấm dứt xu hướng giảm” đối với các tài sản thị trường mới nổi, Koji Fukaya, Giám đốc điều hành tại FPG Securities Co. ở Tokyo, cho hay. “Nhà đầu tư đã trở nên có chọn lọc hơn và các quốc gia có thông tin tiêu cực như tăng trưởng kinh tế yếu, cán cân nước ngoài yếu và lạm phát cao đều bị bán tháo mạnh hơn”.

Các thị trường mới nổi đã từng rơi vào tình cảnh này trước đây. Trong giai đoạn 2013-2015, các thị trường mới nổi có thành quả kém hơn so với các thị trường phát triển vì hàng loạt cú sốc làm hạn chế khả năng phục hồi. Các cú sốc có thể kể tới như việc giảm bớt quy mô gói kích thích của Cục Dự trữ Liên bang Mỹ (Fed) và đà giảm tốc của nền kinh tế Trung Quốc.

Điều khác biệt là chuỗi giảm hiện nay thiếu đi những đợt phục hồi ngắn. Một trong những nguyên nhân chính xuất phát từ đà tăng kéo dài của đồng USD. Điều này giải thích tại sao lại có đợt bán tháo một cách đồng loạt các tài sản trú ẩn an toàn, như vàng, và các tài sản ở thị trường mới nổi.

“Đúng là các nhà đầu tư lão làng có khuyên là bạn sẽ kiếm được nhiều tiền nhất khi đi ngược lại với thị trường”, Tony Hann, Chuyên gia quản lý quỹ tại Blackfriars Asset Management Ltd. ở Luân Đôn, cho biết. “Nhưng bạn phải thực sự rất, rất dũng cảm để mua trong thị trường như thế này”.

Vũ Hạo (Theo Bloomberg)

FiLi

|