|

Cổ phiếu ngành lọc và phân phối xăng dầu gặp khó

Việc niêm yết của Tập đoàn Xăng dầu Việt Nam (HOSE: PLX) cũng như đợt cổ phần hóa vừa qua của CTCP Lọc hóa dầu Bình Sơn (UPCoM: BSR) và Tổng CTCP Dầu Việt Nam (UPCoM: OIL) được đánh giá là mang lại cơ hội đầu tư lớn. Tuy nhiên, từ đầu năm đến nay, giá cổ phiếu của các doanh nghiệp này đã giảm từ hơn 10-46%.

Như vậy, liệu các cổ phiếu này có còn là cơ hội trong những tháng cuối năm khi thị trường vẫn đang giằng co?

Ngành non trẻ và nhiều tiềm năng

Theo CTCK Bản Việt (VCSC), ngành lọc và phân phối xăng dầu Việt Nam được đánh giá là non trẻ và nhiều tiềm năng do Việt Nam hiện đang thiếu hụt các sản phẩm hóa dầu. Ước tính, tốc độ tăng trưởng kép (CAGR) lượng tiêu thụ xăng dầu của Việt Nam là 5%/năm trong vòng 5 năm tới, cao hơn nhiều so với tỷ lệ tăng trưởng toàn cầu là 1.3%/năm. Mức tăng trưởng này được dẫn dắt bởi các yếu tố như: Mức cơ sở thấp của Việt Nam, tăng trưởng kinh tế, sản xuất công nghiệp mạnh mẽ, tỷ lệ cơ giới hóa thấp trong khu vực, thuế nhập khẩu ôtô thấp hơn cũng như phương tiện hành khách và thương mại tăng mạnh với CAGR dự phóng lần lượt là 18.8% và 17.8%.

Hơn nữa, lượng tiêu thụ xăng và dầu diesel ước tính tăng trưởng với CAGR lần lượt là 3.5% và 4.7%/năm trong vòng 5 năm qua, trong khi tăng trưởng ổn định của ngành hàng không Việt Nam dự kiến sẽ giúp nhu cầu xăng máy bay tăng 8.5%/năm.

Cuối cùng, tăng trưởng kinh tế làm gia tăng nhu cầu sản phẩm hóa dầu. Ngành thực phẩm và đồ uống cùng ngành Xây dựng phát triển nhanh chóng của Việt Nam là nền tảng vững chắc cho tăng trưởng polypropylene tăng khoảng 6%/năm trong giai đoạn 2016-2025. Ngoài ra, Chính phủ cũng nhắm đến mục tiêu tăng gấp 3 lần hệ thống đường cao tốc trong 10 năm tới sẽ củng cố cho nhu cầu nhựa đường/bitumen.

Kết quả kinh doanh 6 tháng đầu năm khả quan, giá cổ phiếu vẫn giảm

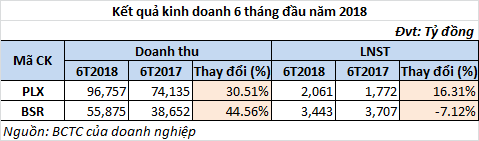

Trong 3 năm gần đây, lợi nhuận sau thuế (LNST) của PLX, BSR đều đạt vài ngàn tỷ đồng mỗi năm. Riêng với OIL, sau năm 2014 lỗ 1,482 tỷ đồng, LNST năm 2015, 2016 đều đạt trên 500 tỷ đồng.

So với cùng kỳ năm trước, doanh thu và LNST của PLX trong nửa đầu năm 2018 tăng lần lượt 31% và 16%. Riêng doanh thu BSR tăng đến 45%, nhưng LNST 6 tháng đầu năm 2018 lại giảm 7%.

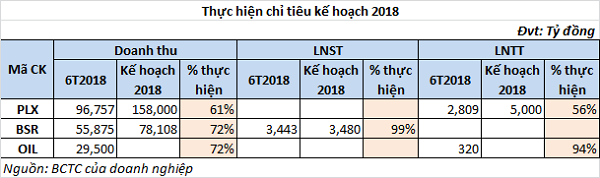

Tuy nhiên, trong 6 tháng đầu năm nay, cả 3 doanh nghiệp nói trên đều thực hiện được trên 50% chỉ tiêu kế hoạch doanh thu và lợi nhuận cả năm. Đáng chú ý, OIL thực hiện được 94% kế hoạch lợi nhuận (trước thuế) cả năm, BSR thực hiện được 99% kế hoạch LNST cả năm. Và sau 7 tháng, LNST của BSR ước đạt 3,597 tỷ đồng, vượt 3% kế hoạch đề ra cho cả năm 2018. Năm 2018, BSR chỉ đặt kế hoạch LNST đạt 3,480 tỷ đồng – bằng 45.4% thực hiện năm 2017.

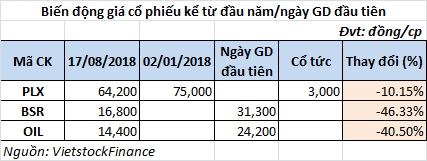

Mặc dù vậy, giá cổ phiếu của cả 3 doanh nghiệp đều giảm mạnh so với đầu năm hay ngày giao dịch đầu tiên. Giá cổ phiếu PLX giảm hơn 10%, BSR giảm 46% và OIL giảm gần 41%.

Động lực tăng trưởng có còn?

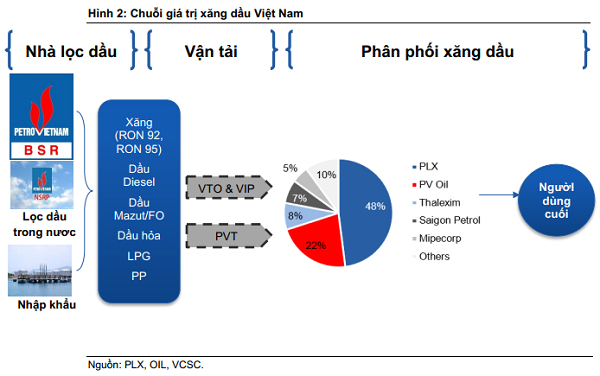

Theo đánh giá của VCSC, BSR là công ty lọc hóa dầu duy nhất trong nước trong một thời gian dài và cung cấp 1/3 nhu cầu xăng dầu trong nước. Nhà máy Lọc dầu Nghi Sơn (NSR), với công suất 10 triệu tấn/năm, vừa đi vào hoạt động giữa năm 2018. Nhưng cả BSR lẫn NSR chỉ đáp ứng 70-80% nhu cầu xăng, dầu diesel và nhiên liệu máy bay, cũng như chỉ 50% nhu cầu polypropylene. Như vậy, có thể thấy mặc dù có nhiều công ty tham gia thị trường nhưng nhu cầu dự kiến sẽ vượt nguồn cung trong nước trong nhiều năm.

Ngoài ra, việc bãi bỏ chính sách thuế đặc biệt (được tính bằng cách lấy thuế nhập khẩu trừ thuế ưu đãi) từ ngày 01/01/2017 trở đi giúp BSR nâng cao khả năng cạnh tranh với hàng nhập khẩu (vẫn phải chịu thuế 8-10% trong 5 năm tới). Hiệu suất hoạt động của công ty hiện đạt 107% và dự kiến từ giữa năm 2019 trở đi sẽ lên đến 118%.

Trong khi đó, PLX sở hữu nền tảng bền vững để tham gia vào các lĩnh vực ngoài dầu khí. PLX có mạng lưới phân phối trên cả nước tại các vị trí đắc địa, sức chứa kho lớn, và là thương hiệu có uy tín nhất. Tuy nhiên, định giá của PLX tại thời điểm này không được đánh giá cao và chờ đợi đối tác chiến lược tham gia và khai thác lợi thế mạng lưới phân phối rộng khắp để đạt tăng trưởng lợi nhuận cao.

Trong 5 tháng cuối năm 2018, OIL lên kế hoạch doanh thu 12,240 tỷ đồng và lãi ròng 104 tỷ đồng. Tại ĐHĐCĐ thường niên 2018 vừa qua, Thành viên HĐQT kiêm TGĐ Cao Hoài Dương cho biết đặc thù kinh doanh xăng dầu phụ thuộc rất nhiều vào biến động địa chính trị và kéo theo biến động về giá dầu, đây là yếu tố không lường trước được. Khi giá dầu biến động thì trong vòng 24 giờ sẽ “châm ngòi” cho cuộc chạy đua về chiết khấu. Do vậy, đến thời điểm 31/12 mới chắc chắn có hoàn thành được kế hoạch hay không.

Kỳ vọng về khả năng tăng trưởng, so với Petrolimex (PLX) thì PVOil (OIL) có tỷ lệ bán hàng, bán buôn (DODO) khá cao so với bán hàng qua các hệ thống bán lẻ (COCO). Hiện nay, PVOil cũng như các doanh nghiệp đầu mối kinh doanh khác đang bán hàng theo 3 kênh: Bán cho các đại lý (DODO), bán hàng công nghiệp và bán thông qua hệ thống phân phối của chính mình (COCO). Kênh COCO đang mang lại lợi nhuận ổn định và chắc chắn cho PVOil, còn kênh DODO có lợi nhuận rất bấp bênh, có lúc lỗ có lúc lãi và nếu lãi thì không đáng kể. Do đó, chiến lược của PVOil bằng mọi cách cố gắng phát triển hệ thống COCO và chỉ có gia tăng tỷ trọng bán hàng qua kênh này thì mới đảm bảo lợi nhuận bền vững trong tương lai.

Trước sự so sánh của cổ đông về PVOil với Petrolimex, Ban điều hành PVOil chia sẻ mặc dù với thị phần 22% chỉ đứng sau Petrolimex nhưng khoảng cách giữa vị trí thứ nhất và thứ hai khá xa. Do đó, PVOil đang từng bước cố gắng rút ngắn khoảng cách này. Với sự nỗ lực của Công ty và sự hỗ trợ từ Tập đoàn Dầu khí (PVN), PVOil hiện đã có 550 cửa hàng xăng dầu trên toàn quốc.

Gia Nghi

FILI

|