|

Giãn hiệp định ATIGA, cổ phiếu mía đường vẫn chưa thể trở lại đường đua?

Trong vòng 1 năm qua, cổ phiếu mía đường đồng loạt lao dốc, nguyên nhân chung có lẽ ảnh hưởng từ việc giá đường giảm sâu bởi e ngại từ việc áp dụng Hiệp định thương mại hàng hóa Asean (ATIGA). Tuy nhiên, cổ phiếu ngành mía đường dường như rất “thờ ơ” trước thông tin giãn thời gian áp dụng hiệp định ATIGA thêm 2 năm.

Khó khăn chồng chất

Hiệp định ATIGA quy định bỏ hạn ngạch, áp thuế xuất nhập khẩu 5% cho tất cả mặt hàng đường trong khối Asean, thay cho mức 5% trong hạn ngạch và 80% ngoài hạn ngạch như năm 2017. Theo đó, doanh nghiệp nội địa không chỉ cạnh tranh nhau trực tiếp mà còn phải chuẩn bị nguồn lực để "chiến đấu" với các nhà máy đường trong khu vực.

Tuy nhiên, trước thực trạng cung đường tăng cao, lượng đường ồ ạt nhập lậu tác động tiêu cực đến sản lượng tiêu thụ ngành đường… Chính phủ đã quyết định cho lùi thời gian áp dụng ATIGA đến năm 2020 thay vì từ đầu năm 2018 như trước đó. Đây được xem là cơ hội cho ngành mía đường Việt Nam trong bối cảnh ngành đường trong nửa cuối niên vụ 2017/2018 kém khả quan khi giá đường đã giảm từ 10-16%. Trong khi đó theo dự báo của Tổ chức mía đường quốc tế, dư cung đường có thể đạt 5.15 triệu tấn trong niên vụ 2017/2018 và tình trạng này có thể kéo dài sang niên vụ tới khiến giá đường khó có thể phục hồi.

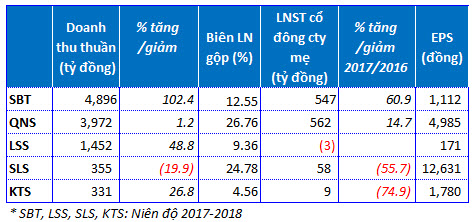

Theo đó, kết quả kinh doanh của các doanh nghiệp mía đường trong nửa đầu niên vụ phản ánh những khó khăn chung của ngành, nhất là với LSS, SLS và KTS. Trong đó, LSS báo lỗ 6 tháng đầu năm hơn 3 tỷ đồng đồng dù doanh thu tăng gần 49%, trong khi SLS và KTS giảm lãi lần lượt 56% và 75% so với cùng kỳ, về còn 58 tỷ đồng và 9 tỷ đồng.

Kết quả kinh doanh của 5 doanh nghiệp niêm yết ngành mía đường trong 6 tháng đầu năm

|

Riêng SBT và QNS ghi nhận sự tăng trưởng trong 6 tháng đầu năm. Trong đó, nhờ hợp nhất với BHS nên doanh thu thuần và lợi nhuận sau thuế 6 tháng đầu năm của SBT tăng lần lượt 130% và 61% so cùng kỳ. Tuy nhiên, biên lợi nhuận gộp đã giảm đáng kể từ 13.8% về 12.55%. Còn với QNS, doanh thu 6 tháng giảm nhẹ 1.2% nhưng lợi nhuận sau thuế lại tăng gần 15% lên mức 562 tỷ đồng.

Được cho là đứng đầu ngành đường Việt Nam với quy mô 48,600 TMN với 3 nhà máy Biên Hòa – Đồng Nai, TTCS – Tây Ninh và Biên Hòa – Ninh Hòa nhưng so với Thái Lan thì quy mô của SBT vẫn còn khá khiêm tốn. Cụ thể, Tập đoàn Mitr Phol của Thái Lan có 5 nhà máy với tổng công suất ép 130,500 TMN, kế đó là Tập đoàn Thai Roong Ruang có 7 nhà máy với tổng công suất ép 121,800 TMN. Do đó, các doanh nghiệp sản xuất đường trong nước sẽ gặp nhiều bất lợi về cạnh tranh theo quy mô và giá thành.

Cổ phiếu đồng loạt đi xuống, doanh nghiệp và cả lãnh đạo mạnh tay cứu giá

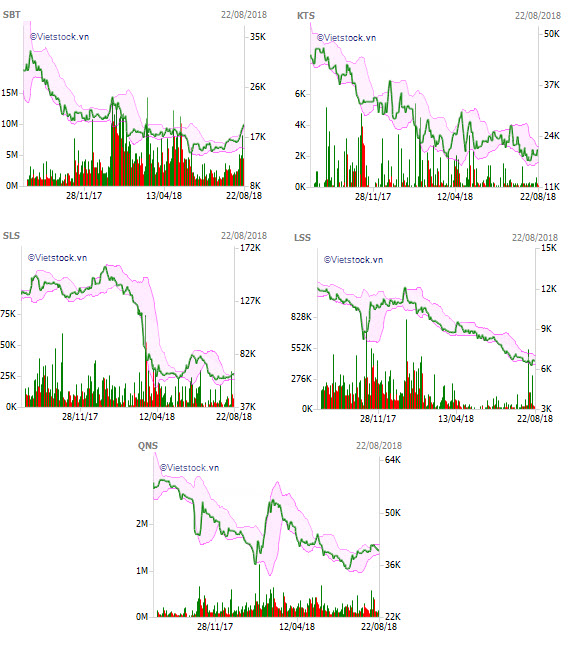

Ngoại trừ cổ phiếu SBT và QNS đang có tín hiệu đi lên sau khi Hiệp định ATIGA được kéo giãn, còn lại STS, SLS và LSS vẫn đang trong hành trình đi xuống trong thời gian gần đây.

Biến động cổ phiếu ngành mía đường trong vòng 12 tháng qua

|

SBT có lúc về mức giá 14,700 đồng/cp hồi giữa tháng 7, nay đã lên lại được hơn 19,000 đồng/cp, nhưng vẫn ghi nhận mức giảm hơn 33% trong vòng 1 năm vừa qua. Điều đặc biệt tại SBT là thanh khoản khá cao với bình quân hơn 3 triệu đơn vị/phiên.

SLS có mức giảm mạnh hơn 52% trong 1 năm qua, hiện đang giao dịch quanh mốc 65,000 đồng/cp. Đáng nói, khối lượng giao dịch bình quân của SLS cũng không nhiều, chỉ vài chục ngàn đơn vị/ngày. Vậy nhưng, SLS lại ghi nhận cú leo dốc rất đẹp hồi tháng 5/2017 từ mức dưới 90,000 đồng/cp lên tới mức đỉnh 160,900 đồng/cp và ghi nhận sự trụ vững trong thời gian dài, đến đầu năm 2018 bắt đầu rơi tự do xuống thẳng như hiện nay.

Tương tự, cổ phiếu KTS cũng giảm gần 53% và đang quanh mốc 19,000 đồng/cp dù khối lượng giao dịch khá thưa thớt bình quân chỉ khoảng hơn 600 đơn vị/ngày.

Mặc dù trên UPCoM nhưng QNS cũng không ngoại lệ khi 42% trong 1 năm qua, hiện sắp rớt mốc 40,000 đồng/cp. Thảm cảnh nhất có lẽ là LSS khi rớt khỏi mệnh giá, hiện chỉ còn hơn 6,000 đồng/cp.

Với việc cổ phiếu rớt giá mạnh, thời gian qua, các doanh nghiệp nói trên cũng như lãnh đạo đã có nhiều động thái cứu giá. Đáng ghi nhận nhất có lẽ là tại SBT khi mạnh tay chi hơn 1,100 tỷ đồng để gom vào gần 62 triệu cp quỹ trong tổng số đăng ký hơn 80 triệu cp nhằm cứu đà rớt giá của cổ phiếu. Hay Thành viên HĐQT Đằng Huỳnh Ức My đã mua 5 triệu cp, Chủ tịch và Phó Tổng Giám đốc cũng gom vào 2 triệu cp SBT... Còn tại QNS, Chủ tịch Võ Thành Đàng đã liên tục gom vào cổ phiếu nhưng hầu hết đều không đạt như mục tiêu đề ra, tính riêng từ đầu năm 2018 tới nay, vị này đã hơn 5 lần đăng ký giao dịch này.

Ngay cả LSS cũng đã mua vào hơn 3 triệu cp quỹ trong tổng số đăng ký mua 6 triệu cp nhằm ổn định giá cổ phiếu trong điều kiện thị trường liên tục giảm giá.

Minh An

Fili

|