|

Chứng khoán phái sinh không có lỗi

Chức năng cơ bản nhất của thị trường chứng khoán phái sinh trong lịch sử hình thành là để phòng ngừa rủi ro biến động giá của tài sản cơ sở, nhưng có vẻ nhiều người đã quên mất điều này.

Thị trường cơ sở bắt đầu trượt chân từ tháng 4/2018 lại là thời điểm đánh dấu sự tăng trưởng mạnh mẽ của thị trường chứng khoán phái sinh. Ba tháng liền sau đó, thanh khoản trên thị trường chứng khoán phái sinh đã tăng khoảng 5-6 lần so với mức trung bình thời gian trước. Thêm nhiều công ty chứng khoán đăng ký xin cấp phép kinh doanh các nghiệp vụ liên quan đến phái sinh. Khối ngoại cũng ngấp nghé nhảy vào cuộc chơi này một cách tích cực hơn.

Đây cũng là lúc người ta dành nhiều “lời có cánh” cho thị trường chứng khoán phái sinh như giao dịch lên ngôi, giá trị giao dịch lập nhiều kỷ lục mới, là kênh đầu tư hấp dẫn hay nơi trú ẩn cho những bất ổn của thị trường cơ sở.

Nhưng nhiều người cũng quên mất rằng, chứng khoán phái sinh vốn dĩ có hai chức năng gồm phòng vệ rủi ro và tìm kiếm lợi nhuận từ kinh doanh chênh lệch giá hoặc đầu cơ. Chứng khoán phái sinh chỉ trở thành nơi trú ẩn an toàn nếu kỳ vọng của người dùng là phòng vệ rủi ro.

Chứng khoán phái sinh không có lỗi, lỗi là do người dùng.

|

Mới đây, trên trang cá nhân của mình, Tiến sĩ Quách Mạnh Hào - người không còn xa lạ với thị trường chứng khoán Việt Nam, đã bày tỏ rằng, hai chức năng nói trên là ngược nhau và thoạt nghe có vẻ mâu thuẫn nhưng sự thực nó phản ánh kỳ vọng của hai nhóm người dùng: người đầu cơ và người phòng vệ rủi ro. Hiểu đơn giản nhất, những người giao dịch phái sinh mà không có tài sản ẩn (underlying asset) - ở đây là cổ phiếu thì đó là những người đầu cơ và những người có tài sản ẩn sẽ là những người phòng vệ. Tất nhiên là một người có tài sản đi kèm vẫn có thể thực hiện chiến thuật đầu cơ.

Mỹ từ “giúp nhà đầu tư có thêm công cụ để phòng vệ rủi ro” thường gắn với chứng khoán phái sinh từ khi ra đời. Nhưng thực tế, đó lại là công cụ ưa thích của các nhà đầu cơ. Tiến sĩ Quách Mạnh Hào đánh giá cụm từ “vũ khí hủy diệt hàng loạt” (Warren Buffett) gắn liền với nhận định này. Và trong bối cảnh một thị trường như tại Việt Nam, bằng kinh nghiệm cá nhân, ông có cảm giác rằng công cụ này sẽ được sử dụng nhiều cho mục tiêu đầu cơ hơn là phòng vệ. Sự hủy diệt hàng loạt được hàm ý bởi việc giá tài sản sẽ được “kích hoạt” hai lần, một bởi những người dựa trên kỳ vọng về tài sản thực và một bởi những người phải hoảng hốt lấy lại (cover) trạng thái phái sinh đặc biệt gần vào ngày đáo hạn.

Từng trả lời phỏng vấn người viết về phương diện liên quan đến phòng vệ hay đầu cơ trong hợp đồng tương lai chỉ số VN30, trưởng phòng môi giới công ty chứng khoán cho rằng, cấu trúc thị trường chứng khoán phái sinh Việt Nam khá giống Hàn Quốc với sự tham gia của nhiều nhà đầu tư nhỏ lẻ. Thời gian đầu khi thị trường chứng khoán phái sinh đi vào vận hành, các nhà đầu tư nhỏ lẻ lại chiếm số đông và tham gia nhằm thăm dò thị trường, tích lũy kinh nghiệm. Vì vậy, ông nghiêng về nhận định rằng nhà đầu tư đang lướt sóng phái sinh giống như lướt cổ phiếu, tức đang đầu cơ hơn là phòng vệ.

Đặc điểm khác biệt của chứng khoán phái sinh đối với chứng khoán cơ sở và cũng là điểm hấp dẫn nhất xét trên phương diện đầu tư đó là lợi thế giao dịch T+0 và đòn bẩy lớn. Bởi vì chỉ phải bỏ ra một khoản tiền (ký quỹ) có giá trị nhỏ hơn giá trị của hợp đồng muốn tham gia. Nếu nhà đầu tư chủ yếu nhằm tìm kiếm cơ hội có được nguồn lợi nhuận khổng lồ với mức đầu tư ban đầu khiêm tốn, thì đồng nghĩa phải chịu mức rủi ro rất cao khi đầu cơ.

“Phái sinh có thể là con dao hai lưỡi”, trích lời một lãnh đạo sàn chứng khoán chia sẻ trên tư cách cá nhân của ông. Và ông khẳng định có đến 95% nhà đầu tư thua lỗ, chỉ 5% kiếm được tiền trên thị trường phái sinh.

Khi đụng chạm đến túi tiền thì nhiều hoài nghi, nhiều bình luận bắt đầu dấy lên trên thị trường. Và người ta đổ tội cho thị trường phái sinh. Nhưng có lẽ, “thị trường phái sinh không xấu, chỉ người dùng là xấu thôi, chuẩn bị tinh thần thích nghi với nó mới là điều quan trọng”, vị tiến sĩ ban đầu một lần nữa lên tiếng.

Khi chúng ta chào đón một sản phẩm mới ra đời và sắp giao dịch, chúng ta cần chuẩn bị trước tâm lý cho những gì chưa được chứng kiến trước đây: “vũ khí hủy diệt hàng loạt”.

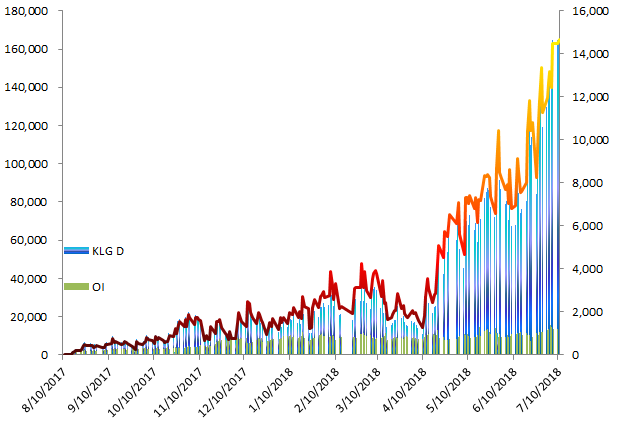

Quy mô giao dịch hợp đồng tương lai (Đvt: Tỷ đồng)

|

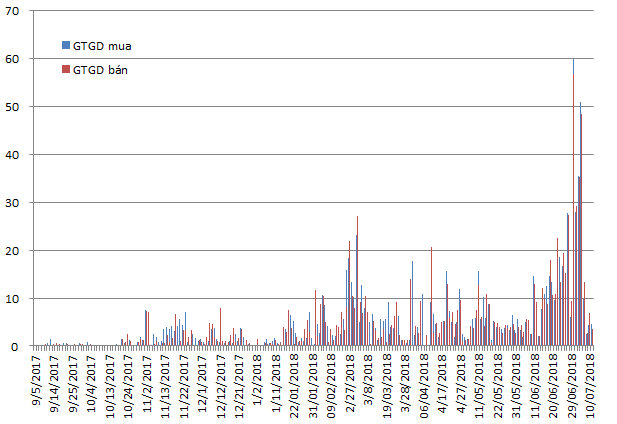

Giao dịch hợp đồng tương lai của nhà đầu tư nước ngoài (Đvt: Tỷ đồng)

Nguồn: Phòng dữ liệu Vietstock

|

Thu Phong

FILI

|