|

Cấm TCTD mua trái phiếu doanh nghiệp có mục đích cơ cấu nợ: Cần có điểm loại trừ

Ngày 18-6-2018, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Thông tư số 15/2018/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 22/2016/TT-NHNN ngày 30-6-2016 quy định việc tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài mua trái phiếu doanh nghiệp (TPDN).

Nếu hạn chế tổ chức tín dụng đầu tư vào trái phiếu doanh nghiệp với mục đích cơ cấu nợ chính đáng thì vô hình trung đã thu hẹp phần nào cơ hội huy động vốn của doanh nghiệp. Ảnh: THÀNH HOA

|

Triệt tiêu biến tướng nợ xấu, kiểm soát rủi ro của TCTD

Theo đó, Thông tư 15 yêu cầu TCTD, chi nhánh ngân hàng nước ngoài phải có những quy định kiểm soát nội bộ hoạt động mua TPDN, đặc biệt là trái phiếu phát hành với mục đích thực hiện các chương trình, dự án thuộc các lĩnh vực tiềm ẩn rủi ro theo đánh giá của TCTD, chi nhánh ngân hàng nước ngoài nhằm phát hiện các rủi ro, vi phạm pháp luật và đảm bảo khả năng thu hồi tiền gốc, lãi TPDN. Đồng thời, TCTD và chi nhánh ngân hàng nước ngoài phải có quy định cụ thể về các lĩnh vực tiềm ẩn rủi ro và chính sách tín dụng, đầu tư vào các lĩnh vực này.

Thông tư 15 cũng quy định các TCTD, chi nhánh ngân hàng nước ngoài không được mua TPDN phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của doanh nghiệp.

Theo NHNN, thời gian qua đã phát sinh việc nhiều TCTD mua TPDN phát hành với mục đích để cơ cấu lại nợ, tiềm ẩn nhiều rủi ro, nhất là trong điều kiện doanh nghiệp phát hành trái phiếu tiếp tục gặp khó khăn trong hoạt động sản xuất, dẫn đến việc phát hành thêm trái phiếu để tiếp tục cơ cấu lại nợ.

Điều 3, Nghị định 90/2011 của Chính phủ về phát hành TPDN quy định doanh nghiệp được phát hành trái phiếu với mục đích: (1)Thực hiện các chương trình, dự án đầu tư của doanh nghiệp; (2)Tăng quy mô vốn hoạt động của doanh nghiệp và; (3) Cơ cấu lại các khoản nợ của doanh nghiệp. Việc phát hành trái phiếu để cơ cấu nợ là hợp pháp. Tuy nhiên, nếu người mua là TCTD thì phải tuân thủ các quy định của NHNN. TCTD chắc chắn không phải là nhà đầu tư thông thường bởi từng TCTD là một cấu phần trong hệ thống được ví như huyết mạch của nền kinh tế. Việc kiểm soát chặt chẽ rủi ro của từng TCTD là điều cần làm để tránh tác động dây chuyền.

Với những nội dung của Thông tư 15, NHNN đã thể hiện rõ quan điểm về việc tăng cường kiểm soát rủi ro trong hoạt động đầu tư TPDN của các TCTD nhằm bảo đảm an toàn trong hoạt động ngân hàng, đồng thời tránh tình trạng các TCTD che giấu nợ xấu bằng cách mua TPDN để đảo nợ cho doanh nghiệp.

Tuy nhiên, riêng quy định TCTD, chi nhánh ngân hàng nước ngoài không được mua TPDN phát hành với mục đích cơ cấu nợ đang gặp nhiều ý kiến trái chiều.

Cứ cơ cấu nợ là xấu?

Một số ý kiến cho rằng bên cạnh các doanh nghiệp phát hành trái phiếu với động cơ “nuôi nợ”, cũng có nhiều doanh nghiệp phát hành trái phiếu để cơ cấu lại các khoản nợ nhằm giảm chi phí tài chính trong điều kiện mặt bằng lãi suất có xu hướng giảm. Nhu cầu của doanh nghiệp trong trường hợp thứ hai là hoàn toàn chính đáng. Rủi ro đối với TCTD mua trái phiếu trong trường hợp này không những không tăng mà sẽ giảm đi do tình hình tài chính của doanh nghiệp tốt lên (chi phí lãi vay giảm).

Nhu cầu phát hành trái phiếu để cơ cấu lại nợ của doanh nghiệp cũng có khi xuất phát từ chính những yếu kém của TCTD. Mặc dù sự cạnh tranh trong ngành ngân hàng ngày càng gay gắt, nhiều TCTD vẫn tỏ ra chậm chạp trong việc cải thiện chất lượng dịch vụ và lãi suất cho vay. Thậm chí, vì những yếu kém về quản trị, tài chính hoặc do đang trong tình trạng bị kiểm soát đặc biệt, một số TCTD không đảm bảo khả năng cung ứng vốn và các dịch vụ ngân hàng một cách thông suốt cho doanh nghiệp. Do đó, việc doanh nghiệp muốn chuyển đến các TCTD có hoạt động ổn định, lãi suất cho vay và chất lượng dịch vụ tốt hơn là nhu cầu chính đáng. Trong đó bao gồm cả việc doanh nghiệp lựa chọn phát hành trái phiếu để trả nợ cho các khoản vay tại TCTD cũ.

Cần có điểm loại trừ

Trong năm 2017, trái ngược với sự khởi sắc mạnh mẽ của thị trường cổ phiếu, thị trường TPDN đã chứng kiến sự sụt giảm. Theo thống kê của Ủy ban Giám sát tài chính quốc gia, huy động vốn thông qua phát hành TPDN trong năm 2017 đạt khoảng 100.000 tỉ đồng, giảm 15% so với năm 2016.

Theo lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030, Chính phủ phấn đấu đưa dư nợ thị trường TPDN đạt khoảng 7% GDP vào năm 2020 và khoảng 20% GDP vào năm 2030. Với dư nợ hiện tại mới đạt khoảng 1% GDP, thị trường TPDN sẽ còn một đoạn đường rất dài để đạt mục tiêu trên.

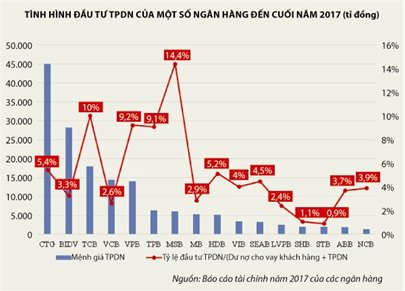

Về phía người mua TPDN, hiện các ngân hàng chiếm khoảng 75% khối lượng trái phiếu phát hành. Nếu hạn chế TCTD đầu tư vào TPDN với mục đích cơ cấu nợ chính đáng thì vô hình trung đã thu hẹp phần nào cơ hội huy động vốn của doanh nghiệp.

Bản chất việc TCTD mua TPDN cũng là cấp một khoản tín dụng tương tự cho vay. Việc mua TPDN có mục đích cơ cấu nợ cũng tương tự như cho vay tái tài trợ. Nhớ lại thời điểm giữa tháng 9-2016, sản phẩm cho vay tái tài trợ đã bị các ngân hàng tạm dừng đồng loạt sau khi NHNN ban hành Công văn số 6960/NHNN-TTGSNH về việc dừng cho vay mới trả nợ trước hạn và/hoặc cấp tín dụng theo hình thức cho vay tuần hoàn. Tuy nhiên, sau đó vài tháng, NHNN ban hành Thông tư 39/2016, trong đó cho phép các TCTD cho vay để trả nợ TCTD khác (tái tài trợ) trong trường hợp là khoản vay sản xuất kinh doanh có thời hạn cho vay không vượt quá thời hạn cho vay còn lại của khoản vay cũ và chưa thực hiện cơ cấu lại thời hạn trả nợ.

Như đã phân tích ở phần trên, phát hành TPDN với mục đích cơ cấu nợ trong một số trường hợp không phải là che giấu nợ xấu và không làm tăng rủi ro cho người mua. Do đó, NHNN nên cân nhắc áp dụng điểm loại trừ tương tự cho vay tái tài trợ đối với quy định cấm TCTD mua TPDN có mục đích cơ cấu nợ.

Phong Hiếu

TBKTSG

|