|

Tỷ lệ thất nghiệp và lạm phát: Bài toán nan giải của Chủ tịch Fed, Jerome Powell

Jerome Powell, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) và có nickname là Jay, phải tính toán xem liệu lạm phát đã sắp tăng vọt hay chưa. Một sự lựa chọn sai lầm có thể làm tê liệt cả nền kinh tế Mỹ.

Đối với ông Powell, chưa có câu hỏi nào khó hơn câu này: Tỷ lệ thất nghiệp Mỹ xuống thấp cỡ nào thì an toàn?

Chỉ có 2 lần tỷ lệ lạm phát xuống mức thấp như hiện nay (3.8%) trong nửa thế kỷ qua, trong một vài năm hồi cuối thập niên 60 và trong năm 2000.

Tình trạng trong thập niên 60 đã tạo ra nhiều năm lạm phát tăng vọt và phải mất đến 10 năm thì các nhà hoạch định chính sách mới có thể kìm hãm được lạm phát. Lần thứ hai tỷ lệ thất nghiệp ở mức 3.8% cũng trùng khớp với thời điểm diễn ra bong bóng dot-com, và khi bong bóng này vỡ ra, nó đã tạo ra cuộc suy thoái năm 2001.

Fed nhiều khả năng sẽ quyết định nâng lãi suất chuẩn lên phạm vi 1.75%-2% trong ngày thứ Tư (13/06 – giờ địa phương), động thái mới nhất trong một loạt đợt nâng lãi suất nhằm tránh đẩy nền kinh tế vào tình trạng quá nhiệt và không vượt quá tầm kiểm soát.

Sau đó, ông Powell sẽ phải trả lời câu hỏi về tỷ lệ thất nghiệp. Câu trả lời của ông sẽ xác định được lãi suất sẽ tăng nhanh và cao tới đâu.

Câu trả lời đó có thể định hình nhiệm kỳ 4 năm của ông với tư cách là tân lãnh đạo của Fed – lần đầu tiên trong hơn 30 năm, Chủ tịch Fed không phải là một chuyên gia kinh tế. Nó sẽ định hình xem liệu hàng triệu người vốn đã bị tụt lại đằng sau đợt tăng trưởng này có cơ hội tham gia trở lại hay không; liệu lạm phát có bất ngờ tăng vọt trở lại; liệu hiện tượng bong bóng tài chính – vốn đã làm tê liệt nền kinh tế Mỹ hai lần trong 20 năm qua – có trở lại hay không?

Ngoài ra, nó cũng kiểm tra khả năng “lèo lái” nền kinh tế của ông Powell thông qua một biện pháp mới khi các mô hình lịch sử dường như không còn áp dụng được nữa.

Ông Powell – từng là một luật sư và chuyên gia tài chính – chẳng phải ai xa lạ đối với Fed. Ông đã gia nhập vào ban Thống đốc Fed trong năm 2012 và kiểm soát các vấn đề hoạt động không quá hấp dẫn: Hệ thống xử lý thanh toán, cải thiện lãi suất cho vay liên ngân hàng và mối quan hệ với 12 ngân hàng địa phương trong hệ thống với tư cách là người trung gian chính của ban Thống đốc.

Trong tháng đầu tiên giữ chức Chủ tịch Fed, ông đã lao đầu vào công việc. Chính sách tiền tệ và xem xét nền kinh tế Mỹ giờ đây đã chiếm hết thời gian và năng lượng của ông Powell.

Ông và các quan chức Fed đã và đang nghiên cứu tình trạng tỷ lệ thất nghiệp ở mức 3.8% của thập niên 60 để tìm kiếm thông tin, nghiền ngẫm về những mô phỏng để thấu hiểu điều gì có thể xảy ra nếu tỷ lệ thất nghiệp cứ giảm như thế này và bàn luận xem các mô hình truyền thống về tỷ lệ thất nghiệp và lạm phát liệu có đúng với tình hình hiện nay hay không. Fed từ lâu đã hoạt động theo mẫu hình rằng nếu tỷ lệ thất nghiệp rơi xuống mức quá thấp thì chi phí lao động ngày càng tăng sẽ chiếm ưu thế và dẫn tới lạm phát cao hơn.

Ông Powell có đề cử hai chuyên gia về chính sách tiền tệ là ông Richard Clarida và ông John Williams (Chủ tịch Fed khu vực San Francisco) vào chức Phó Chủ tịch Fed. Trong hai lựa chọn đó, Nhà Trắng đã bổ nhiệm ông Richard Clarida của Đại học Columbia trở thành tân Phó Chủ tịch của Fed.

Với sự trợ giúp của ông Powell, Nhà trắng đã đề cử người còn lại, ông John Williams, cho vị trí Chủ tịch Fed khu vực New York – được đánh giá là một trong những công việc quan trọng bậc nhất trong hệ thống Fed, dựa theo nhận định của những người quen với quá trình làm việc của Fed.

Các thông tin kinh tế

Tỷ lệ thất nghiệp Mỹ xuống mức thấp chưa từng thấy kể từ thập niên 60, và chính tính trạng tỷ lệ thất nghiệp cực thấp đã đẩy lạm phát tăng vọt. Tuy nhiên, nền kinh tế Mỹ đã thay đổi theo nhiều góc độ.

Là Chủ tịch Fed, ông Powell tỏ ra thích thú với các cuộc trao đổi không chính thức, trực tiếp và diễn ra ngay lập tức với đội ngũ chuyên gia kinh tế có bằng tiến sĩ tại Fed. Ông thường bắt đầu ngày làm việc vào lúc 6h15 và đẩy những câu hỏi cho đội ngũ chuyên gia kinh tế thông qua email vào bất kỳ lúc nào, dựa theo nguồn thông tin thân cận.

Fed hiện gần đạt được cả hai nhiệm vụ Quốc hội – tối đa hóa việc làm và duy trì lạm phát thấp, ổn định. Các quan chức Fed muốn lạm phát hàng năm ở mức 2% vì họ xem đây là mức phù hợp với một nền kinh tế có nhu cầu hàng hóa và dịch vụ cao.

Cuộc bàn luận về thị trường việc làm có vẻ khẩn cấp hơn bao giờ hết vì tỷ lệ thất nghiệp được dự báo tiếp tục giảm vì tác động từ các gói kích thích kinh tế gần đây, bao gồm cắt giảm thuế và gia tăng chi tiêu Chính phủ Mỹ.

Nếu hoạt động tuyển dụng và tỷ lệ tham gia lực lượng lao động tiếp tục xu hướng từ tháng 1/2018 thì tỷ lệ thất nghiệp có thể rơi xuống mức 3.3% vào tháng 12/2018, thấp hơn ước tính của các quan chức Fed về mức tỷ lệ thất nghiệp bền vững trong dài hạn.

Một trong số các câu hỏi khiến ông Powell phải bận tâm là: Liệu thị trường việc làm thắt chặt hơn có thể thu hút những người – vốn chưa ở trong thị trường lao động – tham gia và gia tăng tỷ lệ tham gia lực lượng lao động hay không? Nếu điều đó diễn ra thì nền kinh tế Mỹ sẽ trong vị thế thu hút những nguồn lực chưa sử dụng này (những người chưa tham gia vào lực lượng lao động) và tiếp tục tăng trưởng mà chưa rơi vào tình trạng quá nhiệt. Điều này sẽ cho phép Fed nâng lãi suất chậm rãi hơn.

Nếu không có những người bên ngoài thị trường lao động sẵn sàng tham gia thì Fed có thể nâng lãi suất quyết liệt hơn. Lạm phát cao hơn cần có sự thắt chặt tín dụng để giữ áp lực giá trong tầm kiểm soát.

Lựa chọn sai lầm có thể châm ngòi cho một cuộc suy thoái mới. Hiện nay, Fed vẫn trong quá trình nâng lãi suất từ từ và ông Powell đã báo hiệu sẽ tiếp tục phương pháp tiếp cận của bà Janet Yellen – Chủ tịch Fed tiền nhiệm. Tuy nhiên, những chuyên gia kinh tế đã từng làm việc với cả hai vị Chủ tịch Fed này lại cho biết sự khác biệt về kinh nghiệm có thể khiến vị Chủ tịch Fed đương nhiệm lèo lái chính sách tiền tệ theo hướng hơi khác một chút.

“Bà Yellen có 30 năm kinh nghiệm trong lĩnh vực mô hình kinh tế vĩ mô”, ông Alan Detmeister, Chuyên gia kinh tế tại UBS Securities và là người từng dẫn dắt bộ phận giá và tiền lương của Fed, cho hay. Bà Janet Yellen bị thuyết phục rằng tỷ lệ thất nghiệp thấp rồi cũng sẽ dẫn tới lạm phát cao hơn, dù rằng bà liên tục phản đối cách nhìn nhận cứng nhắc này trong vài năm gần đây.

“Ông Jay có vẻ sẵn lòng hơn trong việc tìm kiếm các công thức thay thế vì ông không có kinh nghiệm quá nhiều về lĩnh vực này”, ông Alan cho hay.

Rủi ro nền kinh tế rơi vào trạng thái quá nhiệt đã là chủ đề bàn luận sôi nổi trong tháng trước ở cuộc họp giữa nhà lãnh đạo của các ngân hàng trung ương tại Ngân hàng Thanh toán Quốc tế (BIS) ở Basel (Thụy Sỹ), trong đó ông Powell và vị Chủ tịch Fed khu vực New York hiện tại, William Dudley cũng tham dự.

Tỷ lệ thất nghiệp có thể thấp tới mức nào?

Chìa khóa dành cho sự cân nhắc của Fed là một khái niệm kinh tế được phát triển vào cuối thập niên 60 bởi ông Milton Friedman được biết tới là tỷ lệ thất nghiệp tự nhiên. Một số chuyên gia kinh tế tin rằng mức tỷ lệ thất nghiệp tự nhiên cân bằng cung và cầu lao động, và nếu tỷ lệ thất nghiệp xuống dưới mức này, lạm phát sẽ tăng mạnh do tiền lương của người lao động cao hơn.

Các ước tính của quan chức Fed về tỷ lệ thất nghiệp tự nhiên đã giảm trong vài năm gần đây khi tỷ lệ thất nghiệp giảm nhanh hơn dự báo của họ. Ước tính của họ giảm từ 5.1% (tại thời điểm 3 năm trước) xuống 4.7% (trong năm trước) và xuống 4.5% trong tháng 3/2018. Với ước tính này, tỷ lệ thất nghiệp Mỹ đã rơi xuống dưới mức an toàn.

Dưới thời của bà Yellen, Fed đã trì hoãn nhiều đợt nâng lãi suất trong năm 2015 và 2016, khi tỷ lệ thất nghiệp Mỹ chạm mức ước tính tỷ lệ thất nghiệp tự nhiên. Họ chỉ nâng lãi suất một lần trong cả hai năm 2015 và 2016.

“Thành thực mà nói, tôi nghĩ Ủy ban Thị trường Mở Liên bang (FOMC) đã đúng khi làm như thế, vì bạn có sự hồi phục về tỷ lệ tham gia lực lượng lao động”, ông Powell trả lời các câu hỏi sau một bài phát biểu ở New York trong tháng 2/2018, ám chỉ tới đà tăng trong tỷ lệ người lớn đang có việc làm hoặc đang kiếm việc làm. “Điều đó chẳng hề rõ ràng trong 3 hoặc 4 năm trước. Mọi người nói rằng… những người đó không hề trở lại thị trường việc làm”.

Các quan chức dường như ít chắc chắc hơn về việc lãi suất thấp sẽ tiếp tục gia tăng tỷ lệ tham gia lực lượng lao động hay không. Được biết, tỷ lệ này đã trở về mức sau suy thoái.

Ông Powell cho biết tỷ lệ thất nghiệp tự nhiên có thể ở đâu đó trong phạm vi 3.5-5%.

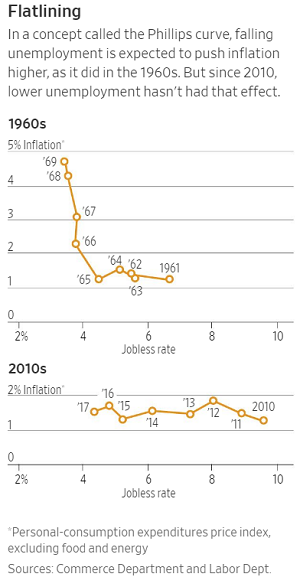

Các ước tính về tỷ lệ thất nghiệp tự nhiên là cực kỳ quan trọng với Fed vì các chuyên gia kinh tế từ lâu tin rằng lạm phát gia tăng khi tỷ lệ thất nghiệp suy giảm và ngược lại. Đây được gọi là đường cong Phillips, được đặt theo tên Chuyên gia kinh tế New Zealand, A.W. Phillips – là người đầu tiên cải tiến khuôn khổ này trong năm 1958. Đường cong Phillips có lẽ gây tranh cãi khá nhiều trong giới giáo sư kinh tế nhưng vẫn còn khá phổ biến trong nội bộ Fed.

Các quan chức đang dựa vào một lý thuyết và lý thuyết đó là đường cong Phillips, Vincent Reinhart, Chuyên gia kinh tế trưởng tại Standish Mellon và từng là Giám đốc bộ phận chính sách tiền tệ của Fed, cho hay.

Góp phần làm phức tạp hóa vấn đề của Fed, đường cong Phillips dường như đi ngang trong 20 năm vừa qua, có nghĩa là sự biến động lớn về tỷ lệ thất nghiệp không tác động quá nhiều tới lạm phát Mỹ.

Những thành phần bảo thủ, bao gồm Cố vấn Kinh tế hàng đầu của Tổng thống Mỹ Donald Trump – Lawrence Kudlow, đã bỏ qua đường cong Phillips. Họ cho rằng lạm phát tăng nhanh không chỉ vì sự bùng nổ trong hoạt động tuyển dụng mà còn do tình trạng tạo tiền dư thừa của Fed.

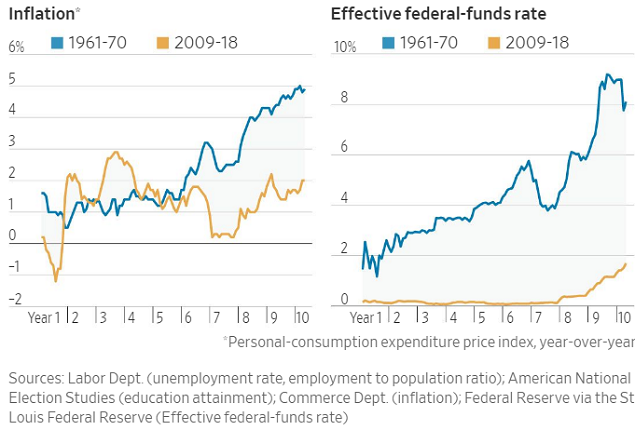

Trong khái niệm gọi là đường cong Phillips, sự suy giảm của tỷ lệ thất nghiệp rồi sẽ thúc đẩy lạm phát tăng cao hơn, như đã thấy trong thập niên 60. Nhưng kể từ năm 2010, tỷ lệ thất nghiệp thấp không còn hiệu ứng đó nữa.

Một vài quan chức Fed ngày càng nghi ngờ về sự tận tụy của NHTW với đường cong Phillips vì các lý do khác. Họ do dự khi phải phụ thuộc vào một mô hình vốn đã đưa ra kết quả là phải nâng lãi suất tích cực hơn trong năm 2015 và 2016, vì tỷ lệ thất nghiệp thấp đã ngụ ý lạm phát sẽ sớm tăng mạnh. Tuy nhiên, trong thực tế, hàng triệu người Mỹ vẫn tìm thấy việc làm và tỷ lệ lạm phát vẫn còn thấp.

“Chúng tôi quá tập trung vào con số tỷ lệ thất nghiệp”, Chủ tịch Fed khu vực Minneapolis, Neel Kashkari, cho biết trong cuộc phỏng vấn tháng 4/2018. Ông gọi nó là một “thước đo đã hỏng”, không còn nắm bắt được đúng diễn biến của thị trường lao động.

Nhóm này tranh luận rằng nếu lạm phát là nỗi lo lắng của Fed, thì họ nên chờ đến khi lạm phát thực sự gia tăng trước khi nâng lãi suất. Điều này sẽ làm đảo lộn thông lệ điều chỉnh lãi suất dựa trên các dự báo kinh tế của Fed, vì chính sách tiền tệ thường có độ trễ khá dài.

Một nhóm quan chức thứ hai từ chối cách suy nghĩ trên. Họ cho rằng tỷ lệ thất nghiệp đã xuống dưới mức bền vững. Họ sợ rằng chỉ còn là vấn đề thời gian trước khi tình trạng mất cân bằng xuất hiện – lạm phát quá cao hoặc bong bóng tài chính – và nếu họ chờ đến lúc đó, thì họ buộc phải nâng lãi suất quyết liệt hơn, qua đó gây ra suy thoái.

“Khi chúng ta đã vượt quá mức bền vững, thì một điều gì đó sẽ trở nên không bền vững – tiền lương, giá hoặc tài sản”, Chủ tịch Fed khu vực Boston, Eric Rosengren, cho biết trong một cuộc phỏng vấn tháng trước. Khi Fed phải chơi trò “đuổi bắt”, “tỷ lệ thất nghiệp sẽ không tăng 0.1% đâu, mà là 1%. Đây là một cái giá rất, rất đắt”.

Ông Rosengren là một ví dụ điển hình cho thấy tình thế đang xoay chuyển như thế nào dưới thời ông Powell. Trong số các quan chức Fed, ông Rosengren từng là một trong những người ủng hộ mạnh mẽ đối với các chính sách tiền rẻ. Vậy mà giờ ông lại ủng hộ lãi suất cao hơn.

Một nghiên cứu năm trước do các cựu nhân viên Fed thực hiện cũng thể hiện mối lo ngại này. Dựa trên dữ liệu ở cấp độ thành phố, các chuyên gia kinh tế nhận thấy lạm phát sẽ tăng nhanh hơn một khi tỷ lệ thất nghiệp xuống dưới 3.75%. Một trong những nhà nghiên cứu trong số này là ông Detmeister của UBS cho biết nghiên cứu này ủng hộ duy trì phương pháp nâng lãi suất hiện tại của Fed trong vòng 12-24 tháng tới. Nghiên cứu này được chia sẻ rộng rãi trong nội bộ của Fed, bao gồm cả ông Powell.

Nhiều quan chức Fed, bao gồm ông Powell, dường như ở giữa hai nhóm này. Họ không sẵn sàng bỏ qua mô hình truyền thống. Nhưng họ cũng cho biết toàn cầu hóa, công nghệ và sự thay đổi nhân khẩu sẽ dẫn tới tỷ lệ thất nghiệp thấp như hiện nay có thể không dẫn tới áp lực lạm phát như đã chứng kiến trong thập niên 60.

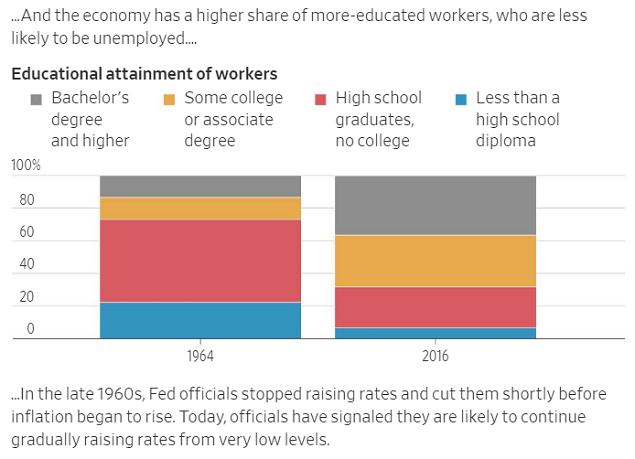

Nền kinh tế ngày nay có lượng người lao động có trình độ cao đẳng nhiều hơn trong quá khứ, qua đó làm giảm tỷ lệ thất nghiệp tự nhiên.

Các quan chức Fed cũng do dự khi rút ra quá nhiều bài học từ tình trạng tỷ lệ thất nghiệp thấp hồi cuối thập niên 60, vì nhiều người kỳ vọng lạm phát vẫn sẽ ổn định.

Trong thập niên 60 và 70, nếu lạm phát tăng trong 1 năm, thì người tiêu dùng kỳ vọng lạm phát sẽ tăng ít nhất là cùng mức độ trong năm tới. Các quan chức tin rằng những kỳ vọng như thế có thể tự động được đáp ứng khi người lao động đòi hỏi tăng tiền lương và các doanh nghiệp cũng vì thế mà tăng giá hàng hóa.

Tuy nhiên, vào đầu thập niên 80, Fed nâng lãi suất lên mức 2 con số, qua đó làm lạm phát tăng chậm đáng kể và đẩy nền kinh tế vào tình trạng suy thoái trầm trọng.

Bài nghiên cứu của Fed – công bố trong năm 2016 – đã sử dụng những kinh nghiệm trong thập niên 60 để đo lường khi nào thì áp lực lạm phát bắt đầu gây hại cho nền kinh tế. Nghiên cứu – vốn được ông Powell trình bày – kết luận rằng điều này sẽ xảy ra khi lạm phát tăng trưởng bền vững 3% (lấy theo thước đo lạm phát ưa thích của Fed, chỉ số PCE có loại trừ giá thực phẩm và năng lượng). Sử dụng thước đo PCE thì lạm phát hiện đang tăng trưởng 1.8%.

Cuối thập niên 60, khi lạm phát bắt đầu tăng vọt chỉ vài tháng sau khi tỷ lệ thất nghiệp rớt ngưỡng 4%, Fed đã cắt giảm lãi suất, một phần là vì áp lực chính trị.

“Không ai trong FOMC sẽ cho phép điều này diễn ra”, ông Kashkari cho biết. “Chỉ là tôi không nhận thấy bất kỳ dấu hiệu nào của ngày hôm đó lặp lại tại thời điểm này”.

Vũ Hạo (Theo The Wall Street Journal)

FiLi

|