|

Tình trạng bán tháo cổ phiếu margin tiếp tục ám ảnh TTCK Trung Quốc

UBS ước tính khoảng 68 tỷ USD cổ phiếu gặp nguy cơ bị thanh lý cưỡng chế

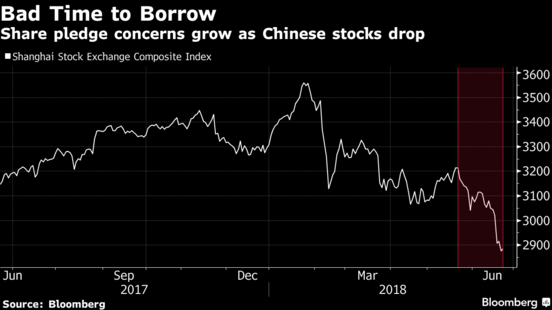

3 năm trước, làn sóng bán tháo cưỡng chế (forced sale) cổ phiếu có sử dụng ký quỹ (margin) đã châm ngòi cho cú đổ đèo khủng khiếp của thị trường chứng khoán Trung Quốc. Giờ thì bóng ma ấy đang trở về ám ảnh thị trường này và chực chờ một đợt bán tháo mới.

Dữ liệu từ China Securities và Bloomberg cho thấy, có hơn 5 ngàn tỷ Nhân dân tệ cổ phiếu Trung Quốc đang được sử dụng để thế chấp cho các khoản vay (tương đương 770 tỷ USD và chiếm khoảng 12% vốn hóa toàn thị trường). Các khoản thế chấp này trở thành ngọn nguồn cho nỗi lo ngại của các chuyên gia phân tích lẫn Chính phủ Trung Quốc sau khi chỉ số Shanghai Composite giảm mạnh và chỉ còn cách vài điểm nữa là về phạm vi "thị trường con gấu".

Nỗi lo ngại ở đây là tình trạng cổ phiếu sẽ bị thanh lý cưỡng chế nếu người vay nợ không thể đáp ứng yêu cầu thế chấp bổ sung. Khi đó, giá cổ phiếu sẽ tiếp tục giảm sâu hơn nữa.

Trong tuần này, các cơ quan quản lý Trung Quốc đã yêu cầu công ty môi giới trước khi bán ra một lượng lớn cổ phiếu thế chấp cần phải được sự chấp thuận của Chính phủ. Mặc dù vậy, một số nhà phân tích vẫn cho rằng, tình trạng bán cưỡng chế sẽ tiếp tục gây tổn thương TTCK Trung Quốc. UBS Group AG ước tính khoảng 68 tỷ USD dưới dạng cổ phiếu đã rớt xuống dưới ngưỡng thanh lý cưỡng chế.

“Đây sẽ là một trong những nỗi ám ảnh với thị trường chứng khoán Trung Quốc trong ngắn hạn”, Hao Hong, Trưởng Bộ phận Chiến lược tại Bocom International Holdings, cho biết trong một cuộc phỏng vấn từ Thượng Hải.

Một số chuyên gia đã lên tiếng cảnh báo về một đợt lao dốc kiểu như năm 2015. Các dấu hiệu bất ổn gia tăng có thể khiến nhà đầu tư toàn cầu nản lòng và lo ngại. Họ lo ngại về những vấn đề như khả năng chiến tranh thương mại, làn sóng tháo chạy ra khỏi các thị trường mới nổi gần đây và quá trình thắt chặt chính sách tiền tệ ở Mỹ và châu Âu.

Các cơ quan quản lý Trung Quốc có nhiều công cụ để làm giảm khả năng xảy ra bán tháo ồ ạt. Những chỉ đạo của Chính phủ tới các công ty chứng khoán trong tuần qua (như phải được Chính phủ chấp thuận trước khi thanh lý cưỡng chế các cổ phiếu có sử dụng ký quỹ) có thể làm giảm nhịp độ bán tháo. Bên cạnh đó, khả năng Ngân hàng Trung ương Trung Quốc (PBoC) giảm bớt yêu cầu dự trữ của các ngân hàng cũng có thể cải thiện tâm lý thị trường. Các cơ quan quản lý đã đặt giới hạn lên số lượng cổ phiếu có thể thế chấp nhằm hạn chế rủi ro.

Tuy nhiên, điều này không có nghĩa là đà sụt giảm của thị trường chứng khoán sẽ không có khả năng trở nên tồi tệ hơn. Căng thẳng thương mại giữa Trung Quốc và Mỹ vẫn còn đó và các cơ quan quản lý ở Bắc Kinh vẫn tiếp tục đẩy mạnh chiến dịch thu hẹp hệ thống ngân hàng ngầm trị giá 10 ngàn tỷ USD. Các sản phẩm quản lý tài sản do những nhà cho vay ngầm cung ứng là một nguồn vốn quan trọng cho cả các doanh nghiệp và thị trường chứng khoán.

* TTCK Trung Quốc gần hóa gấu, 1.6 ngàn tỷ USD vốn hóa bốc hơi trong 5 tháng

* TTCK mất gần 1 ngàn tỷ USD và gần chạm ngưỡng 3,000, liệu Trung Quốc có nhảy vào can thiệp?

Rủi ro tái tài trợ

Tình trạng thế chấp cổ phiếu có thể tạo ra nhiều vấn đề hơn trong xu hướng thị trường giảm, còn rắc rối hơn cả khoản nợ ký quỹ (margin debt) vốn đã làm chao đảo thị trường trong năm 2015.

Hầu hết các trader sử dụng margin không cao nên ít có khả năng bị đối mặt với tình trạng kiệt quệ tài chính. Tuy nhiên, các cổ đông – những người thế chấp cổ phần để vay nợ – thường sẽ vay ở quy mô lớn để đầu tư vốn vào doanh nghiệp của họ hay các tài sản kém thanh khoản khác. Khả năng bổ sung thế chấp của họ rất thấp, nhất là đối với những nhà sáng lập với phần lớn tài sản gắn chặt vào công ty của họ.

Ngoài ra, khả năng tiếp cận với những nguồn tài trợ khác ngày càng trở nên khó hơn trong năm nay khi Chính phủ Trung Quốc tăng cường kiểm soát hệ thống ngân hàng ngầm.

“Nỗ lực giảm bớt đòn bẩy của Trung Quốc sẽ tiếp tục khiến việc tái tài trợ trở nên khó khăn hơn”, Sean Hung, Chuyên gia phân tích cấp cao tại Moody’s ở Hồng Kông, cho hay. “Nếu một cổ đông lớn của công ty đã thế chấp lượng lớn cổ phần để vay nợ thì điều này thường cho thấy các điều kiện thanh khoản của công ty khá eo hẹp và rủi ro vỡ nợ trên những khoản vay thế chấp bằng cổ phiếu cũng cao hơn”.

Ít nhất đã có 37 công ty Trung Quốc xuất hiện rủi ro liên quan tới việc thế chấp cổ phiếu trong tháng vừa qua theo các hồ sơ pháp lý nộp lên Sở Giao dịch Chứng khoán Trung Quốc do Bloomberg thu thập được. Trong ngày thứ Ba (19/06), Shenzhen Dvision – công ty chuyên về truyền thông – cho biết, số lượng cổ phiếu thế chấp (chiếm tới 40% tổng số cổ phiếu của công ty) đã rớt xuống ngưỡng thanh lý cưỡng chế. Vào cuối tháng 5/2018, Jiangsu Dewei Advanced Materials cho biết 33% cổ phiếu công ty đang gặp rủi ro bị thanh lý.

Theo Moody's, các công ty nhỏ hơn thường dễ bị tác động nhất trước làn sóng bán tháo này vì các cổ đông lớn của họ không có khả năng chuẩn bị nguồn vốn bổ sung.

Tập đoàn Changjiang & Jinggong Steel Building – chuyên sản xuất các máy móc nông nghiệp – là một trong những công ty mà SWS Research nhận định đang phải đối mặt với rủi ro bị thanh lý cưỡng chế. 37% cổ phiếu của họ đã bị thế chấp. Giá cổ phiếu của công ty này đã giảm hơn 50% so với mức đỉnh hồi năm ngoái. SWS Research cũng đưa Yihua Lifestyle Technology Co., Suning Universal Co. và Sanxiang Impression Co. vào "danh sách đen" này.

Tạm ngưng giao dịch cổ phiếu

Một nhân viên của Yihua Lifestyle cho biết, công ty không hề được thông báo về lượng cổ phiếu thế chấp đang đối mặt với rủi ro bị thanh lý, còn công ty Sanxiang Impression cho biết họ không nhận thấy rủi ro này.

Các công ty Trung Quốc thường tạm dừng giao dịch cổ phiếu để "câu giờ" với chủ nợ. Ngày 22/06/2018 mới đây, số lượng cổ phiếu bị tạm ngừng giao dịch lên tới 7% số lượng cổ phiếu niêm yết tại Trung Quốc, và cao hơn gần 4 lần so với mức 6% vào cuối năm 2017. Trước đó, trong suốt đợt bán đổ bán tháo năm 2015, có đến gần 50% cổ phiếu trên thị trường chứng khoán Trung Quốc đã bị tạm ngưng giao dịch.

Trong báo cáo ra ngày 18/06, các chuyên gia phân tích tại Essence Securities đã đưa ra những đánh giá thiệt hại tiềm ẩn từ tình trạng thanh lý cưỡng chế như hiện nay. Theo đó, nếu thị trường giảm tiếp 10% sẽ đẩy lượng cổ phiếu trị giá khoảng 306 tỷ Nhân dân tệ xuống dưới ngưỡng thanh lý cưỡng chế, và con số này sẽ tăng lên hơn 1 ngàn tỷ Nhân dân tệ nếu thị trường giảm 30%.

“Có nhiều rủi ro tín dụng tiềm ẩn nếu một công ty thế chấp quá nhiều cổ phiếu để vay nợ”, các chuyên gia phân tích tại Everbright Securities cho hay. “Khi thị trường trở nên biến động mạnh hơn những rủi ro này sẽ hiện rõ ra hơn và với tốc độ nhanh hơn”.

Vũ Hạo (Theo Bloomberg)

FiLi

|