|

Kỳ vọng vào cổ phiếu bất động sản?

Đánh giá về cổ phiếu của các doanh nghiệp ngành bất động sản (BĐS) hoặc có một phần hoạt động trong ngành BĐS, các công ty chứng khoán (CTCK) đưa ra khuyến nghị khả quan đối với cổ phiếu KDH, phù hợp thị trường đối với cổ phiếu DXG, mua đối với cổ phiếu CII và PC1.

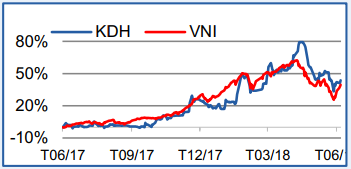

KDH: Khả quan với giá mục tiêu 39,400 đồng/cp

CTCK Bản Việt (VCSC) khuyến nghị khả quan cho CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) với giá mục tiêu 39,400 đồng/cp.

VCSC dự phóng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) 2018 sẽ tăng 58%, đạt 803 tỷ đồng, chủ yếu được dẫn dắt bởi một vài thương vụ chuyển nhượng quỹ đất và kế hoạch bàn giao ở các dự án Jamila và Rosita. VCSC đã điều chỉnh giảm dự phóng tổng giá trị hợp đồng ký mới 29% còn 2.9 ngàn tỷ đồng (đi ngang so với 2017) khi kỳ vọng KDH sẽ chỉ mở bán dự án Sapphire và Hermosa trong năm 2018.

Yếu tố hỗ trợ là các quỹ đất mới thâu tóm được tài trợ bởi đợt phát hành quyền mua trong tháng 12/2017, chưa được phản ánh đầy đủ trong mô hình định giá của VCSC do thiếu thông tin chi tiết về kế hoạch triển khai. Rủi ro là cạnh tranh gia tăng trong phân khúc BĐS gắn với đất từ sự tham gia của các chủ đầu tư BĐS lớn (như Vingroup và Novaland).

VCSC đánh giá với quỹ đất lớn tại TPHCM và khả năng bán hàng đã chứng minh, định giá của KDH khá hấp dẫn với P/B và P/E dự phóng 2018 lần lượt là 1.9 lần và 16.4 lần.

Xem thêm tại đây

DXG: Phù hợp thị trường với giá 33,700 đồng/cp

VCSC nâng giá mục tiêu của cổ phiếu CTCP Tập đoàn Đất Xanh (HOSE: DXG) lên 33,700 đồng/cp do điều chỉnh tăng định giá của các dự án Gem Riverside và Saigon ResRiverside khi kỳ vọng doanh số bán hàng sẽ tăng tốc, cũng như giá bán bình quân cao hơn. Tuy nhiên, do giá cổ phiếu đã tăng 30% từ báo cáo gần nhất của VCSC nên VCSC điều chỉnh khuyến nghị từ mua thành phù hợp thị trường.

VCSC dự phóng LNST sau lợi ích CĐTS 2018 sẽ tăng 43% so với năm trước, đạt 1.1 ngàn tỷ đồng, chủ yếu do bàn giao nhanh hơn các căn hộ đã bán trước và tăng trưởng của dịch vụ môi giới. VCSC dự phóng giá trị hợp đồng bán 2018 sẽ tăng 309%, đạt 4.3 ngàn tỷ đồng, khi kỳ vọng nhu cầu mạnh mẽ cho dự án Gem Riverside.

Rủi ro của DXG là hàng tồn kho cao hơn khi mảng dịch vụ bán buôn của DXG mở rộng.

Xem thêm tại đây

CII: Mua với giá mục tiêu 36,200 đồng/cp

VCSC khuyến nghị mua cổ phiếu CTCP Đầu tư Hạ tầng Kỹ thuật TPHCM (HOSE: CII) nhưng điều chỉnh giảm giá mục tiêu xuống 36,200 đồng/cp.

Sự điều chỉnh giá mục tiêu của VCSC phản ánh: (1) biên lợi nhuận dự án Lakeview 1 thấp hơn so với dự kiến; 2) điều chỉnh giảm giả định lợi nhuận từ việc chuyển nhượng mặt bằng dự án Riverpark sang Hong Kong Land; và (3) vốn đầu tư xây dựng cơ bản (XDCB) cho các dự án BOT 2018-2020 cao hơn (+9.1%).

VCSC dự báo doanh thu 2018 sẽ tăng mạnh 216% lên 6,400 tỷ đồng nhờ: (1) ghi nhận dự án Lakeview 1 và Riverpark (doanh thu BĐS chiếm 54% tổng doanh thu dự báo của VCSC so với 1.4% năm 2017) và (2) ghi nhận doanh thu từ dự án BT Thủ Thiêm. Tuy nhiên, LNST sau lợi ích cổ đông thiểu số 2018 sẽ giảm 26.5% so với năm 2017 xuống 1,100 tỷ đồng. VCSC lưu ý CII ghi nhận lãi tài chính từ hợp nhất LGC và CEE năm 2017 nên năm 2017 là một năm cơ sở cao.

Yếu tố hỗ trợ là giá BĐS tại Thủ Thiêm tăng. Rủi ro là dự án bị đình trệ, tiếp tục trì hoãn trả cổ tức để huy động vốn đầu tư xây dựng cơ bản.

Xem thêm tại đây

PC1: Mua với ước tính giá trị hợp lý 42,243 đồng/cp

CTCK Vietinbank (CTS) dự báo kết quả kinh doanh quý 2/2018 của CTCP Xây lắp Điện 1 (HOSE: PC1) tăng trưởng tốt ở cả 3 mảng chính (xây lắp điện, bất động sản, thủy điện).

Mảng xây lắp điện: PC1 với uy tín của mình khẳng định là tổng thầu EPC số 1 Việt Nam đã trúng các gói thầu lớn trong xây lắp điện gió, mặt trời... doanh số xây lắp và sản xuất công nghiệp quý 2/2018 ước đạt 600 tỷ đồng, LNST ước đạt 37 tỷ đồng. Doanh số xây lắp có cơ hội tăng gấp 2 doanh số hiện tại khi mạch III đường dây 500kv mở thầu trong năm 2018.

Mảng thủy điện: Với việc nhà máy thủy điện Bảo Lâm 3, 3A doanh thu phát điện tăng gấp đôi cùng kỳ năm 2017, dự báo doanh thu mảng thủy điện ở mức 120 tỷ đồng. Với vị trí thuận lợi nên giá phát điện của PC1 khá tốt, mang lại lợi nhuận ròng quý 2/2018 là 42 tỷ đồng.

Mảng bất động sản: Dự án Mỹ Đình đã đang thực hiện bàn giao nhà cho người mua. Công ty dự kiến hạch toán doanh số khoảng 600 tỷ đồng, LNST 81 tỷ đồng, phần còn lại doanh số khoảng 600 tỷ đồng sẽ hạch toán trong quý 3/2018. Công ty cũng đặt kế hoạch phát triển và hạch toán mỗi năm 1 dự án bất động sản trong các năm tới.

Bằng phương pháp so sánh P/E và P/B, CTS ước tính giá trị hợp lý của PC1 đạt 42,243 đồng/cp và khuyến nghị mua cổ phiếu PC1 với thời gian đầu tư 12 tháng.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|