|

Có nên đầu tư cổ phiếu dầu khí?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị phù hợp thị trường hay trung lập đối với các cổ phiếu GAS, PVS, DPM và đưa ra khuyến nghị mua đối với cổ phiếu PVT.

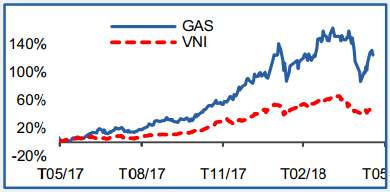

GAS: Phù hợp thị trường

CTCK Bản Việt (VCSC) điều chỉnh giảm giá mục tiêu đối với cổ phiếu của Tổng Công ty Khí Việt Nam (HOSE: GAS) xuống 103,500 đồng/cp, do giả định chi phí khí đầu vào tăng gấp đôi cho Lô 11.2 (khoảng 10% sản lượng của GAS) từ ngày 01/01/2019, tiến độ chậm tại các dự án mới và phần bủ rủi ro cao hơn. VCSC cũng ghi nhận mức chiết khấu 5% cho rủi ro gia tăng tại mỏ khí Phong Lan Dại.

VCSC ước tính lợi nhuận sau thuế (LNST) năm 2018 của GAS sẽ tăng trưởng 29.5% so với năm trước, do sản lượng bán cao hơn 5.4% và mức tăng 4-15.5% so với năm trước trong giá dầu nhiên liệu và giá dầu LPG. Lợi nhuận các năm 2019 và 2020 sẽ ổn định với tăng trưởng sản lượng 3%/năm. Mỏ Phong Lan Dại đi vào hoạt động vào cuối năm 2018 và nhà máy xử lý khí Cà Mau sẽ giúp bù đắp cho mức tăng giá đầu vào tại Lô 11.2.

GAS hiện đang giao dịch với P/E trượt 22.6 lần, cao hơn một ít so với các công ty cùng ngành trong khu vực. VCSC đưa ra đánh giá trung lập đối với cổ phiếu GAS.

Xem thêm tại đây

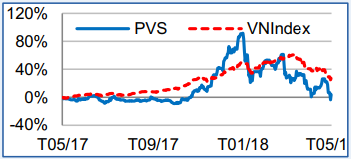

PVS: Phù hợp thị trường

VCSC cũng khuyến nghị phù hợp thị trường đối với cổ phiếu của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS). VCSC giảm giá mục tiêu PVS còn 16,400 đồng/cp vì điều chỉnh giảm dự báo lợi nhuận 2018-2022, do triển vọng mảng cơ khí dầu khí xấu đi khi không còn dự án Cá Rồng Đỏ và giá thuê ngày kho nổi FSO Biển Đông giảm.

VCSC dự báo LNST sau lợi ích cổ đông thiểu số (CĐTS) 2018 sẽ giảm 21.9%, do mảng cơ khí dầu khí dự kiến sẽ đạt kết quả thấp với ít dự án hơn, trong khi tình hình mảng kho nổi sẽ kém đi do giá thuê ngày giảm.Trong khi đó, dự án Sao Vàng – Đại Nguyệt từ năm 2018, cùng với Lô B, Sư Tử Trắng – giai đoạn 2 khởi công năm 2019, dự báo sẽ hỗ trợ lợi nhuận tăng trưởng 8%/năm trong giai đoạn 2018-2022.

VCSC đánh giá PVS đang giao dịch tại P/E 2018 hợp lý là 13.7 lần, trong khi P/B là 0.7 lần - cao hơn trung vị các công ty trong ngành vì có chỉ số tài chính lành mạnh hơn.

Xem thêm tại đây

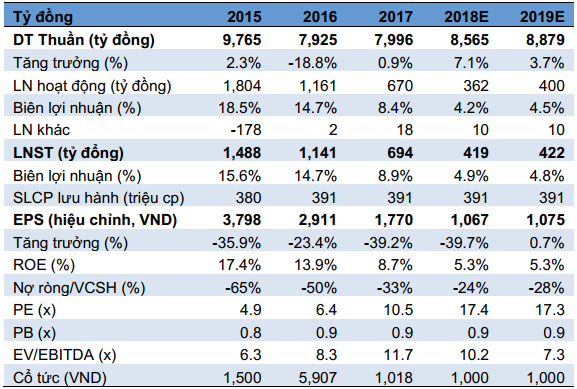

DPM: Trung lập

Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM) là doanh nghiệp sản xuất phân bón hàng đầu Việt Nam với 35% thị phần urea, kênh phân phối rộng khắp với 3,000 điểm phân phối bán lẻ.

CTCK KIS Việt Nam đánh giá sự gia nhập vào thị trường phân bón NPK (tăng trưởng 7% CAGR) với dự án quy mô 250 ngàn tấn với công nghệ hóa học là một hướng đi triển vọng. Luật thuế VAT sửa đổi trong kỳ họp Quốc hội XIV tới có thể giúp DPM giảm 5% chi phí đầu vào. Kỳ vọng thoái vốn từ PVN xuống dưới 51%, dẫn đến sự gia nhập của nhà đầu tư chiến lược sẽ giúp DPM đẩy mạnh đầu ra, tiết giảm chi phí.

Năm 2017, trong khi doanh thu đi ngang, LNST giảm mạnh 40% do giá khí đầu vào tăng mạnh. ROE còn 8.7%. Tiền mặt giảm do đầu tư dự án NPK.

Năm 2018, trong kịch bản trung tính của giá dầu khí (trung bình 75 USD/thùng), KIS dự phóng lợi nhuận ròng DPM giảm tiếp 40% xuống còn 419 tỷ đồng, EPS forward 1,067đ/cp và đưa ra khuyến nghị trung lập đối với cổ phiếu này.

Xem thêm tại đây

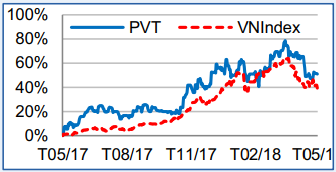

PVT: Mua với giá mục tiêu là 22,000 đồng

VCSC khuyến nghị mua cổ phiếu của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) với giá mục tiêu là 22,000 đồng/cp.

VCSC nâng dự báo lợi nhuận dự phóng 2018 thêm 16.1%, do tăng giá thuê ngày FSO Đại Hùng và lợi nhuận từ thanh lý tàu dầu thô Hercules. VCSC dự kiến EPS cốt lõi 2018 sẽ tăng 14.4% so với năm trước nhờ sản lượng vận chuyển ban đầu cho nhà máy lọc dầu Nghi Sơn trong quý 3/2018, lợi nhuận cao hơn từ dịch vụ kho nổi (FSO) Đại Hùng Queen và không còn bảo dưỡng nhà máy Dung Quất. Tốc độ tăng trưởng kép EPS giai đoạn 2018-2022 là 10.2%, được dẫn dắt bởi đóng góp đầy đủ của nhà máy Nghi Sơn từ năm 2020 và nhiều hợp đồng vận chuyển than và LPG trong tương lai.

PVT hiện đang giao dịch với EV/EBITDA 5.1 lần, chiết khấu 24% so với các công ty cùng ngành. VCSC đánh giá PVT tăng trưởng ổn định dài hạn đến từ nhà máy lọc dầu mới và cơ cấu vốn lý tưởng với tỷ lệ nợ ròng/vốn chủ sở hữu âm.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|