|

Cổ phiếu nào có thể đầu tư trong đầu tháng 6?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) khuyến nghị mua vào các cổ phiếu sau: HDG, VGG, HPG, MBB.

HDG: Mua với định giá 61,400 đồng/cp

Trong quý 1/2018, CTCP Tập đoàn Hà đô (HOSE: HDG) đạt doanh thu 225 tỷ đồng (+36% so với cùng kỳ năm trước), tăng trưởng chủ yếu đến từ mảng khách sạn phát sinh mới, đạt 32 tỷ đồng. Lợi nhuận gộp đạt 97 tỷ đồng (+17% so với cùng kỳ năm trước). Hoạt động tài chính trong kỳ có sự tăng trưởng tốt, doanh thu tài chính đạt 13 tỷ đồng, gấp 3 cùng kỳ, trong khi chi phí tài chính giảm gần 1 nửa, đạt 22 tỷ đồng. Nhờ kết quả từ hoạt động tài chính, HDG ghi nhận lợi nhuận sau thuế (LNST) công ty mẹ đạt 17.8 tỷ đồng, tăng mạnh so với cùng kỳ chỉ đạt 0.5 tỷ đồng.

Năm 2018, HDG đặt kế hoạch tăng trưởng mạnh với tổng doanh thu 4,302 tỷ đồng (+83%), LNST 734 tỷ đồng (+169% so với năm trước).

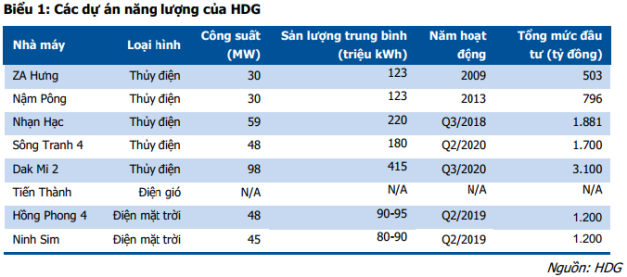

CTCK MB (MBS) đánh giá khả quan kế hoạch 2018, do vào cuối năm, HDG dự kiến bàn giao 2 tòa Orchid 1, 2 của dự án Centrosa, với tổng doanh thu các sản phẩm đã bán hơn 2,100 tỷ đồng. Bên cạnh đó, công ty tiếp tục bàn giao các dự án Sư Vạn Hạnh, Hà Đô Riverside… Hoạt động thủy điện cũng có sự tăng trưởng với việc thủy điện Nhạn Hạc công suất 59 MW dự kiến bắt đầu phát điện vào quý 3.

Về dài hạn, MBS cho rằng HDG có thể cán mốc 1,000 tỷ đồng lợi nhuận vào năm 2019, khi dự án Centrosa tiếp tục được bàn giao với khối lượng lớn trong khi các dự án bất động sản gối đầu bắt đầu được hạch toán.

Theo phương pháp NAV, MBS định giá HDG đạt 61,400 đồng/cp và đưa ra khuyến nghị mua. So với định giá cũ, MBS bổ sung thêm một số dự án mới sắp được kinh doanh như Noong Tha, Phạm Thế Hiển, Dragon City An Khánh…

Xem thêm tại đây

VGG: Mua với giá trị hợp lý là 62,000 đồng/cp

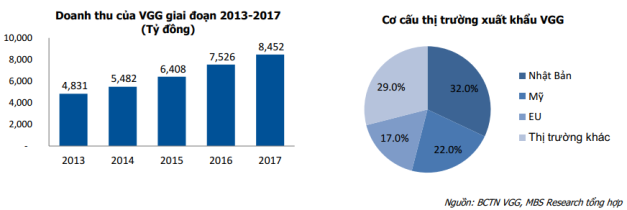

Tổng CTCP May Việt Tiến (UPCoM: VGG) là một trong những doanh nghiệp dệt may lớn nhất Việt Nam, doanh thu năm 2017 đạt 8,458 tỷ đồng, chỉ đứng sau Tập đoàn Dệt may Việt Nam Vinatex. Thị trường xuất khẩu của Việt Tiến đa dạng, bao gồm Nhật, Mỹ, Liên minh châu Âu (EU) và các thị trường khác với tỷ trọng tương đối đồng đều. MBS đánh giá doanh thu và lợi nhuận của VGG sẽ tiếp tục tăng trưởng mạnh trong tương lai nhờ các động lực sau: (i) VGG chủ động đón đầu xu thế phát triển mạnh mẽ của ngành dệt may Việt Nam và (ii) nhà máy mới với quy mô lớn nhất và hiện đại nhất của Tổng công ty sẽ đi vào hoạt động trong năm nay, dự kiến sẽ tăng gấp đôi công suất của VGG.

Nhà máy Việt Long Hưng, với tổng quy mô lao động dự kiến là 10,000 lao động, sẽ là động lực tăng trưởng của VGG trong trung – dài hạn. Đến cuối năm 2017, lực lượng lao động của Việt Tiến gần 9,000 người. Như vậy, nhà máy mới này sẽ nâng gấp đôi số lượng lao động của Việt Tiến, tương đương tăng gấp đôi sản lượng trong tương lai. Trong tháng 3/2018, giai đoạn 1 nhà máy đã hoàn thành và đã thuê 2,000 lao động phục vụ cho sản xuất; doanh thu năm 2018 của VGG dự kiến sẽ tăng 20% so với năm trước.

Dù đầu tư lớn, nhưng VGG có đủ tiềm lực tài chính để hoạt động cũng như đảm bảo lợi ích cho cổ đông. Với lượng tiền mặt ròng hơn 900 tỷ đồng, Việt Tiến vừa có thể hoàn thành kế hoạch đầu tư trong năm 2018 (600 tỷ đồng), vừa có thể chi trả cổ tức bằng tiền tối thiểu là 2,500 đồng/cp (110 tỷ đồng).

MBS khuyến nghị mua cổ phiếu VGG với giá trị hợp lý là 62,000 đồng/cp dựa trên phương pháp định giá so sánh. Phương pháp P/E so sánh VGG với các doanh nghiệp cùng ngành có quy mô doanh thu và điều kiện tài chính tương đồng (P/E kỳ vọng 6.x), trong khi P/E forward năm 2018 của VGG là 4.7x. MBS đánh giá thị giá hiện tại của VGG là hấp dẫn đối với một doanh nghiệp đầu ngành, có nội lực tăng trưởng, tiềm lực tài chính mạnh tạo ra dòng tiền mạnh và ổn định, cũng như mức giá so sánh thấp hơn so với các doanh nghiệp tương đồng.

Xem thêm tại đây

HPG: Mua với ước tính giá trị hợp lý 72,000 đồng/cp

CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã công bố sản lượng tiêu thụ thép xây dựng 4 tháng đầu năm đạt 719,493 tấn (tăng 7.6% so với cùng kỳ năm trước).

Liên quan đến tình hình hoạt động của HPG, dây chuyền lò cao thứ hai với công suất 500,000 tấn thép xây dựng/năm đã ngừng hoạt động để bảo dưỡng định kỳ từ giữa tháng 3 đến cuối tháng 5. Hai dự án mở rộng chính của HPG vẫn theo đúng tiến độ. Doanh thu và lợi nhuận từ dự án bất động sản Mandarin Garden 2 sẽ được hạch toán phần lớn trong năm nay. Giá bán thép xây dựng ổn định trong thời gian gần đây, vào khoảng 13.5 triệu đồng/tấn trong 2 tháng qua, cao hơn 8% so với đầu năm và cao hơn 26.2% so với cùng kỳ năm trước.

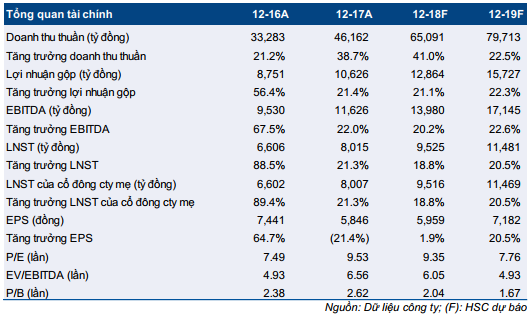

Năm 2018, CTCK Thành phố Hồ Chí Minh (HSC) giữ nguyên dự báo doanh thu thuần đạt 65,091 tỷ đồng (tăng trưởng 41%) và lợi nhuận trước thuế (LNTT) đạt 9,525 tỷ đồng (tăng trưởng 18.85%). Với giả định tổng số cổ phiếu đang lưu hành không đổi, EPS dự phóng năm 2018 là 5,959 đồng, P/E dự phóng là 9.35 lần. HSC khuyến nghị mua HPG với ước tính giá trị hợp lý là 72,000 đồng/cp, tương đương P/E dự phóng 2018 là 12 lần.

Xem thêm tại đây

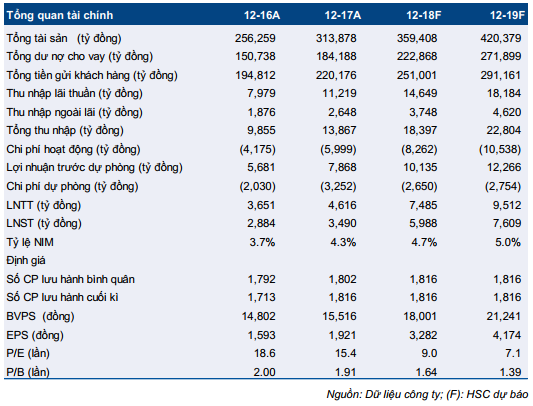

MBB: Mua với ước tính giá trị hợp lý 43,200 đồng/cp

Ngân hàng TMCP Quân đội (HOSE: MBB) đã công bố kết quả kinh doanh (KQKD) quý 1/2018 khả quan với LNTT tăng 72.5% so với cùng kỳ, đạt 1,918 tỷ đồng. Kết quả trên đạt được nhờ thu nhập lãi thuần tăng 36.9% và thu nhập ngoài lãi tăng 89.9%.

Tỷ lệ NIM tăng 0.43% lên 4.61%, nhờ lợi suất gộp tăng 0.13% so với cùng kỳ trong khi chi phí huy động giảm 0.32% so với cùng kỳ, cộng với hệ số LDR tăng. Tỷ lệ nợ xấu là 1.41% so với mức 1.2% vào cuối năm 2017, sau khi xử lý 345 tỷ đồng nợ xấu trong quý 1.

Năm 2018, HSC dự báo LNTT tăng trưởng 62.2%, đạt 7,485 tỷ đồng. MBB sẽ tiếp tục tăng trưởng trên mức bình quân nhờ cơ cấu tài sản ưu việt và bộ máy lãnh đạo năng động. HSC khuyến nghị mua MBB với ước tính giá trị hợp lý là 43,200 đồng/cp, tương đương P/B dự phóng là 2.4 lần. P/B bình quân ngành hiện là 2.15 lần.

Xem thêm tại đây

NLG: Thị giá đang thấp hơn giá trị thực

Theo CTCK TPHCM (HSC, HOSE: HCM), giá trị RNAV hợp lý trên 1 cổ phiếu NLG là 59,947 đồng. Nếu pha loãng, giá cổ phiếu điều chỉnh còn khoảng 46,490 - 47,255 đồng/cp. Dự đoán lợi nhuận 2018 có thể tăng 24%.

Theo báo cáo phân tích vừa được HSC công bố, cổ phiếu của CTCP Đầu tư Nam Long (HOSE: NLG) có giá trị hợp lý là 59,947 đồng/cp dựa trên định giá theo phương pháp giá trị tài sản ròng (RNAV). Nếu dựa trên P/E, HSC định giá cổ phiếu NLG ở mức 54,624 đồng/cp.

Nếu bao gồm rủi ro pha loãng từ phát hành cổ phiếu mới (gồm cổ tức cổ phiếu, phát hành ESOP, chào bán ra công chúng và trái phiếu chuyển đổi), giá trị hợp lý theo HSC ước tính sẽ điều chỉnh còn khoảng 46,490 - 47,255 đồng/cp, đã giảm 18 - 20% cho RNAV. Ở thị giá hiện tại (sau điều chỉnh cho cổ tức bằng cổ phiếu), HSC cho rằng giá cổ phiếu NLG đang giao dịch trên thị trường đang thấp hơn giá trị hợp lý.

Năm 2018, HSC dự báo doanh thu thuần Nam Long đạt 3,793 tỷ đồng (tăng trưởng 20%) và LNST của cổ đông công ty mẹ đạt 664 tỷ đồng (tăng trưởng 24.1%). Lợi nhuận dự báo này cao hơn 8% (50 tỷ đồng) so với kế hoạch mà công ty vạch ra. HSC giả định Nam Long sẽ tiếp tục hạch toán doanh thu và lợi nhuận từ một số dự án chủ chốt gồm Fuji Residence (360 tỷ đồng), Kykio Residence (1,336 tỷ đồng), biệt thự và căn hộ Ehome S tại dự án Nguyên Sơn 11 ha (802 tỷ đồng), Dalia Garden (245 tỷ đồng), bán cổ phần tại dự án Hoàng Nam, Green Hill và Waterpoint (964 tỷ đồng).

HSC dự báo trong 3 năm tới, Nam Long sẽ đạt được nhiều chỉ số ấn tượng như doanh số bán hàng tăng trưởng trung bình gộp 26%/năm; giá trị hợp đồng tăng trưởng trung bình gộp 38%/năm. Đặc biệt, doanh thu tăng trưởng trung bình gộp 16%/năm và LNST của cổ đông công ty mẹ tăng trưởng trung bình gộp 20%/năm.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|