|

Vì sao công ty tài chính liên tục bị tố đòi nợ kiểu xã hội đen?

Chiếm 53% thị phần cho vay tiêu dùng, FE Credit khẳng định khiếu nại chỉ chiếm tỷ lệ rất nhỏ. Tuy nhiên, quy mô lớn nên khó tránh việc này.

Thời gian gần đây, Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng - VPB FC (FE Credit) liên tục bị nhắc tới với những lùm xùm mập mờ lãi suất hay đòi nợ kiểu xã hội đen.

FE Credit cho vay ra sao?

Trong một cuộc trao đổi với Zing.vn, bà Lưu Thị Thảo, Phó tổng giám đốc - Giám đốc Tài chính VPBank, cho biết hiện nay mỗi tháng công ty tài chính của ngân hàng (FE Credit - PV) phát sinh tới 250.000 khoản vay tiêu dùng, trong khi ngân hàng chỉ có 3.000.

Doanh nghiệp này cũng cho biết có tới 7.000 đối tác mà FE Credit này cung cấp dịch vụ hỗ trợ tài chính cho các khách hàng. Một trong số đó là Công ty TNHH Venesa (trước đây là Công ty TNHH Deaura), đơn vị đang khiến dư luận bức xúc, khiến FE Credit bị tố "liên kết lừa đảo" bán sản phẩm chăm sóc sắc đẹp.

Một dữ liệu khác được doanh nghiệp chia sẻ là FE Credit hiện có 4 triệu khoản vay với 7 triệu khách hàng.

"Với quy mô ấy, không thể tránh khỏi việc xuất hiện một số khiếu nại liên quan đến vấn đề bán hàng, thu hồi nợ. Tuy nhiên, các khiếu nại chỉ chiếm một tỷ lệ rất nhỏ so với số lượng khách hàng mà FE Credit đang phục vụ", đại diện công ty tài chính cho biết.

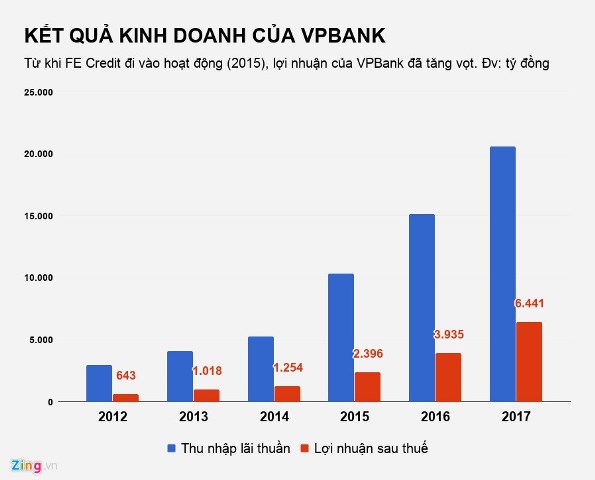

Theo chia sẻ của Tổng giám đốc VPBank Nguyễn Đức Vinh trong cuộc họp thường niên với cổ đông hồi cuối tháng 3, FE Credit sau khi đi vào hoạt động đã trở thành động lực tăng trưởng cho ngân hàng khi đóng góp khoảng 20% tổng dư nợ.

Doanh thu nhà băng này đang cao hơn ngân hàng thứ hai trong khối cổ phần hơn 40%. Còn nếu không tính FE Credit, doanh thu riêng của ngân hàng VPbank đứng thứ ba, xấp xỉ hai ngân hàng MBB và Techcombank.

Theo số liệu tính đến hết năm 2017, FE Credit đóng góp tới 51% tổng lợi nhuận ròng của VPBank. Dự kiến trong năm 2018, công ty tài chính này sẽ tiếp tục sắm vai "gà đẻ trứng vàng" cho ngân hàng.

Ông Nguyễn Thành Phúc, Giám đốc nguồn vốn công ty, cũng cho biết từ năm 2015, FE Credit đã dần trở thành công ty tài chính với dư nợ cho vay lớn nhất trong nhóm cùng ngành. Tính đến cuối năm 2017, dư nợ cho vay đã đạt hơn 45.000 tỷ đồng. Điều này đồng nghĩa công ty này đang nắm trong tay tới 53% thị phần cho vay của các công ty tài chính.

Chuyên gia tài chính Cấn Văn Lực phân tích, các khoản cho vay tiêu dùng hầu hết đều là vay tín chấp, không có tài sản đảm bảo nên rủi ro trong quá trình cho vay cao hơn.

Nắm giữ thị phần lớn, số lượng các khoản vay có rủi ro cũng như những tranh chấp phát sinh của công ty này, vì thế, cũng sẽ nhiều hơn các công ty cùng ngành.

Hiện tại, FE Credit cũng là công ty tài chính có các sản phẩm vay đa dạng nhất thị trường bao gồm tiền mặt; hàng gia dụng tại các hệ thống/trung tâm phân phối sản phẩm điện máy, điện thoại di động và điện tử; xe máy và cho vay thẻ tín dụng.

FE Credit hiện chiếm 53% thị phần cho vay tiêu dùng của các công ty tài chính. Ảnh: VPB FC.

|

Đội ngũ đòi nợ đông đảo

Theo bà Lưu Thị Thảo, mảng cho vay tiêu dùng nhiều rủi ro nếu không kiểm soát kỹ sẽ không có đủ người để rà soát lại khoản vay. Vì thế mà lực lượng người thu nợ ở ngân hàng này hiện lớn nhất thị trường với hơn 800 người tại ngân hàng mẹ và tới 1.600 người tại FE Credit. Thông tin từ nhà băng cho biết số lượng này sẽ tăng lên trong năm nay.

Nhiều đợt tuyển dụng của công ty tài chính này cũng tuyển vị trí nhân viên thu hồi nợ qua điện thoại với công việc chính là nhắc nhở hạn thanh toán và thuyết phục khách hàng trả nợ, theo dõi các khoản nợ...

Tổng giám đốc VPBank từng nói nhà băng này như một "nhà máy sản xuất tín dụng", với số lượng khoản vay lớn, ngân hàng áp dụng các mô hình hiện đại trong việc đánh giá thẩm tra và đòi nợ, các tin nhắn tự động trong việc nhắc nợ.

Tuy nhiên, ông khẳng định ngân hàng không áp dụng phương pháp đòi nợ mà pháp luật không cho phép.

"Cho vay bằng mọi giá, ép buộc ai vay tiền, chưa bao giờ là chủ trương, định hướng của VPBank" - ông Vinh từng chia sẻ với báo giới.

Ông Nguyễn Thành Phúc cho biết việc bị nhắc tới trong những vụ lùm xùm liên tiếp gần đây một phần cũng đền từ việc công ty có quá đông nhân viên với đội ngũ lên tới hơn 15.000 người.

"Số lượng nhân viên quá đông, nên chỉ cần một người không tuân thủ quy định, đạo đức, gây khó dễ cho khách hàng cũng khiến công ty phải mang tiếng xấu", ông Phúc cho hay.

Lãnh đạo công ty khẳng định hiện FE Credit sở hữu đội ngũ thu hồi nợ lớn nhất thị trường. Ảnh: VPB FC.

|

Trước đó, lãnh đạo công ty tài chính này cũng cho biết có một số nhân viên có hành vi quấy rối khách hàng liên tục qua điện thoại là vi phạm quy định về quy tắc ứng xử đối với khách hàng, và khẳng định sẽ nghiêm khắc xử lý những trường hợp này.

Chị Bùi Thị Nhung (27 tuổi, Hoàng Mai, Hà Nội), người từng có thời gian làm việc tại FE Credit, cũng cho biết công ty có riêng một bộ phận quản lý nợ sau giải ngân. "Khách hàng nào chây ì cố tình không trả nợ thì cũng sẽ bị dọa dẫm một chút", chị Nhung chia sẻ.

Thông thường một khách hàng trả chậm so với quy định hồ sơ sẽ được chuyển tới đội ngũ đòi nợ qua điện thoại, khi đó hồ sơ khách hàng này sẽ được nhiều nhân viên gọi một lúc chứ không chỉ giao cho một người.

"Đây là lý do mà hễ trả chậm tiền hàng tháng sẽ có nhiều số điện thoại lạ gọi để nhắc đóng tiền. Trước hết là khách đứng tên khoản vay sau đó là 3 số điện thoại tham chiếu", chị Nhung cho biết.

"Công ty có quy trình chuẩn với các bước để đòi nợ. Tuy nhiên, con người mà, làm sao tránh được hết sai sót", anh Hà, một nhân viên của công ty tài chính này, cho biết.

Một nguồn tin khác thì nói thực ra nhóm đòi nợ của công ty tài chính còn dễ kiểm soát chất lượng do quy trình giám sát nội bộ. Những công ty tài chính như FE Credit còn ký hợp đồng với đối tác bên ngoài để làm nhiệm vụ thu hồi nợ, và không thể giám sát hết chất lượng dịch vụ.

Thủ tục đơn giản

Chị Nhung cũng cho biết việc vay tiền mặt và mua hàng trả góp từ công ty tài chính rất dễ dàng, ngoài giấy tờ tùy thân như CMND, Giấy phép lái xe hoặc đăng ký xe, sổ hộ khẩu... người vay có thu nhập hàng tháng là sẽ được duyệt.

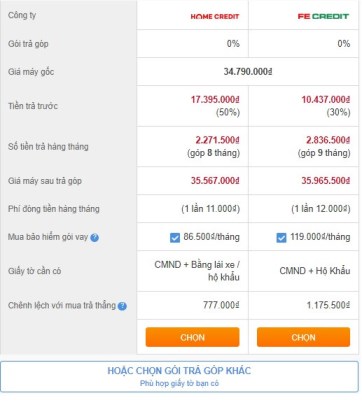

Với khoản vay mua điện thoại iPhone X trị giá 34,79 triệu đồng, FE Credit yêu cầu khách hàng trả trước 30% giá máy để được hưởng lãi suất 0%, còn Home Credit yêu cầu 50%. Tiền chênh chệch vì thế cũng khác.

|

Cùng một khoản vay, một số công ty tài chính khác yêu cầu phải có CMND và Sổ hộ khẩu thì FE Credit chỉ yêu cầu CMND và Giấy phép lái xe. Số tiền trả trước hoặc thu nhập hàng tháng yêu cầu cũng thấp hơn một số công ty khác.

Thời gian xét duyệt hồ sơ của công ty tài chính này hiện cũng thuộc hàng nhanh nhất. Trong khi các đối thủ cạnh tranh mất tới 1-2h thì FE Credit chỉ mất 15-20 phút đối với hồ sơ đầy đủ thông tin.

"Tính cả thời gian tư vấn lãi suất, các điều khoản thì một hợp đồng vay đủ điều kiện sẽ chỉ mất khoảng 30-40 phút là đã được giải ngân", chị Nhung cho hay.

Như trường hợp khách hàng muốn vay 10 triệu để mua hàng trả góp, nhân viên tư vấn sẽ xem xét người này có phải thuê nhà, có phải trả nợ chỗ nào khác hay các chi phí bắt buộc hàng tháng là bao nhiêu...

"Ví dụ thuê nhà 3 triệu, trả nợ khác 2 triệu và chi tiêu hàng tháng 4 triệu thì mức thu nhập phải vào khoảng 15 triệu/tháng mới được duyệt vay. Còn nếu không thuê nhà hay trả nợ khác thì yêu cầu thu nhập sẽ thấp hơn nhiều", chị Nhung cho hay.

Hoàng Thanh

ZING.VN

|