|

Sau tháng 4, cổ phiếu nào khả quan?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị giữ đối với cổ phiếu IDI và khuyến nghị khả quan đối với cổ phiếu VCB, ACB.

IDI: Khuyến nghị giữ với giá hợp lý khoảng 15,563 đồng/cp

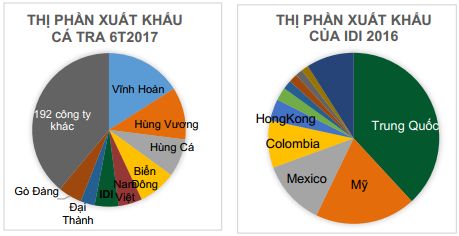

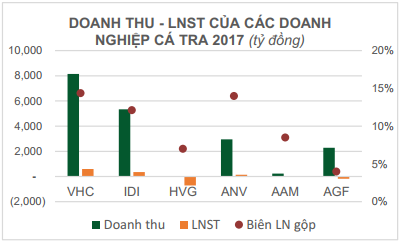

Năm 2017, CTCP Đầu tư và Phát triển Đa Quốc Gia (HOSE: IDI) ghi nhận sự bứt phá trong cả doanh thu và lợi nhuận sau thuế (LNST). Doanh thu đạt 5,330 tỷ đồng (tăng 32% so với năm 2016). LNST tăng mạnh 269%, lên mức 349 tỷ đồng - gấp gần 4 lần so với năm 2016. Kết quả vượt trội trên do IDI hưởng lợi từ việc chủ động được vùng nguyên liệu, cộng với giá cá tra nguyên liệu tăng mạnh từ những tháng cuối năm 2017 từ mức 24 – 25 ngàn đồng/kg lên 29 – 30 ngàn đồng/kg, hỗ trợ doanh thu xuất khẩu của doanh nghiệp tăng vượt trội với biên lợi nhuận cải thiện từ 8% (năm 2016) lên 12% (năm 2017).

CTCK Phú Hưng (PHS) cho rằng IDI là doanh nghiệp thủy sản hiếm hoi duy trì được kết quả doanh thu năm nay cao hơn năm trước với tốc độ tăng trưởng bình quân khoảng 31%/ năm. Năm 2017, do người dân hạn chế thả nuôi, nguồn cung bị thiếu hụt khiến giá tăng đột biến. Dự báo thời gian tới, giá cá tra có thể giảm nhẹ nhưng sẽ không ảnh hưởng đến kết quả kinh doanh của công ty. Với giá thành khoảng 20,500 đồng/kg, công ty dự báo vẫn sẽ kiếm lời được từ 3,500 – 9,500 đồng/kg nhờ tự chủ vùng nuôi.

PHS dự báo năm 2018, doanh thu của công ty sẽ ổn định vào khoảng 6,160 tỷ đồng (tăng 16% so với năm trước), biên lợi nhuận gộp sẽ giữ mức tương đương năm ngoái là 12% và LNST của công ty mẹ sẽ đạt 377 tỷ (tăng 8% so với năm trước).

PHS cho rằng mặc dù hoạt động kinh doanh tương đối ổn định với lợi thế từ khép kín mô hình sản xuất chế biến cá tra và động lực tăng trưởng vẫn còn khá tích cực nhưng công ty vẫn tiềm ẩn khá nhiều rủi ro: Rủi ro về thanh khoản và rủi ro trong dòng tiền hoạt động kinh doanh. Đồng thời, diễn biến giao dịch cổ phiếu mang tính đầu tư khá cao, rủi ro lớn. Vì vậy, PHS đưa ra khuyến nghị giữ và quan sát cho cổ phiếu này. Bằng phương pháp DCF và P/E, PHS dự báo mức giá hợp lý cho cổ phiếu này sẽ vào khoảng 15,563 đồng/ cổ phiếu.

Xem thêm tại đây

VCB: Khả quan với ước tính giá trị hợp lý là 65,100 đồng/cp

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) đã thoái vốn thành công cổ phần OCB. Ngân hàng cũng đã công bố tài liệu họp ĐHĐCĐ thường niên, trong đó có kế hoạch kinh doanh năm 2018 với lợi nhuận trước thuế (LNTT) tăng trưởng 14.6%.

CTCK Thành phố Hồ Chí Minh (HSC) dự báo năm 2018, LNTT của VCB đạt 15,357 tỷ đồng (tăng trưởng 35.4%), trong đó có 2,000 tỷ đồng lợi nhuận ước tính từ thoái vốn tại MBB và EIB. Trên thực tế, động lực chính hỗ trợ giá cổ phiếu VCB trong 6 tháng qua chính là câu chuyện thoái vốn với tiềm năng đóng góp đáng kể vào lợi nhuận năm nay. Và khả năng phát hành riêng lẻ cho đối tác cũng tăng lên. Ngoài ra, câu chuyện tăng trưởng vẫn giữ nguyên giá trị, trong đó Ngân hàng tiếp tục mở rộng thị phần nhờ tập trung vào mảng ngân hàng bán lẻ trong khi chi phí dự phòng giảm nhờ chính sách quản trị rủi ro tín dụng chủ động.

HSC tiếp tục duy trì đánh giá khả quan với cổ phiếu VCB và điều chỉnh tăng ước tính giá trị hợp lý của VCB lên 65,100 đồng/cp, tương đương P/B dự phóng là 3.2 lần. Sau khi giảm từ đỉnh 75.000 đồng/cp thiết lập vài tuần trước (P/B dự phóng tại mức giá này là 3.7 lần), hiện tại, cổ phiếu VCB đáng để đầu tư hơn nhiều so với trước đó, theo HSC.

Xem thêm tại đây

ACB: Khả quan với ước tính giá trị hợp lý là 55,000 đồng/cp

Ngân hàng TMCP Á Châu (HNX: ACB) đã tổ chức ĐHĐCĐ thường niên vào ngày 19/4 và thông qua kế hoạch kinh doanh với LNTT đạt 5,699 tỷ đồng (tăng trưởng 114.55%). Cổ đông đã thông qua kế hoạch trả cổ tức bằng cổ phiếu cho năm 2017 với tỷ lệ 15% (cổ đông sở hữu 100 cổ phiếu sẽ nhận được 15 cổ phiếu mới) và tỷ lệ 30% cho năm 2018 (cổ đông sở hữu 100 cổ phiếu sẽ nhận được 30 cổ phiếu mới). Nhiệm kỳ HĐQT mới là 2018-2023 với 8 thành viên HĐQT đã được bầu sau thời gian dài thảo luận.

HSC điều chỉnh tăng dự báo LNTT từ 5,041 tỷ đồng lên 6,019 tỷ đồng (tăng trưởng 126.63%). HSC cho rằng ACB đã quay trở lại chu kỳ tăng trưởng mạnh mẽ sau khi xử lý hết tài sản tồn dư của nhóm công ty G6 trong 5 năm qua. Ngân hàng đã trở lại vị thế là một trong những ngân hàng bán lẻ tốt nhất tại Việt Nam với chất lượng tài sản tốt và các chỉ số an toàn tài chính được kiểm soát chặt. Hiện, room đã đầy và trước mắt ACB không có kế hoạch phát hành cổ phiếu để tăng vốn mà chỉ phát hành cổ phiếu trả cổ tức; do vậy room sẽ chưa sớm hở trở lại.

HSC tiếp tục duy trì đánh giá khả quan đối với cổ phiếu ACB và điều chỉnh tăng ước tính giá trị hợp lý cho cổ phiếu ACB từ 42,700 đồng/cp (sau khi trả cổ tức bằng cổ phiếu tỷ lệ 10%) lên 55,000 đồng/cp; tương đương P/B dự phóng năm 2018 là 2.86 lần.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|