|

Khối ngoại mua lớn, bán nhanh

Từ đầu năm 2017 đến nay, bất động sản, ngân hàng, dầu khí là những nhóm cổ phiếu nhận được nhiều sự quan tâm của khối ngoại và đa phần trong đó thị giá đã tăng mạnh. Cũng chính vì định giá tại nhiều cổ phiếu hiện không còn rẻ sau thời gian dài tăng giá, nên khả năng "chuyển hướng" của khối ngoại cần được nhà đầu tư nội "để mắt".

Quý I, mua ròng hơn 10.500 tỷ đồng

Dù đánh mất gần 90 điểm trong 2 tuần giao dịch từ 9-20/4, thị trường chứng khoán Việt Nam vẫn ghi nhận bước khởi đầu 2018 tích cực khi chỉ số VN-Index tăng 12,5% so với đầu năm, là mức tăng tốt nhất trong nhiều năm trở lại đây. Tương tự, tính đến hết ngày 20/4, chỉ số HNX-Index tăng 10,3% so với đầu năm, mức tăng với chỉ số UPCoM-Index là 3,8%.

Cùng với điểm số, thanh khoản thị trường cũng ghi nhận mức tăng đáng kể. Cụ thể, trải qua 74 phiên giao dịch đến ngày 23/4, giá trị giao dịch bình quân sàn HOSE đạt khoảng 7.000 tỷ đồng/phiên, tăng 160% so với cùng kỳ 2017, trong khi khối lượng giao dịch bình quân tăng hơn 55%. Trên sàn HNX, giá trị giao dịch bình quân tăng 182% trong quý I/2018, tỷ lệ này tại sàn UPCoM là 97%.

Bên cạnh sự hào hứng của dòng tiền nội, một động lực quan trọng khác giúp điểm số và thanh khoản thị trường gia tăng từ đầu năm đến nay chính là dòng vốn ngoại.

Số liệu từ Ủy ban Chứng khoán Nhà nước cho biết, trong 3 tháng đầu năm 2018, khối ngoại đã mua ròng cổ phiếu trị giá 10.502 tỷ đồng, gấp 2,6 lần cùng kỳ năm 2017. Trong đó, 85,7% là mua ròng trên 2 sàn niêm yết, còn lại là trên thị trường UPCoM. Riêng từ đầu tháng 4 đến này 20/4/2018, giá trị mua ròng trên sàn HOSE đạt 1.698 tỷ đồng.

Bất động sản, ngân hàng, dầu khí áp đảo

Thống kê cho thấy, dẫn đầu trong danh sách mua ròng của khối ngoại trong quý I/2018 là nhóm cổ phiếu bất động sản, dầu khí, ngân hàng, tập trung tại các cổ phiếu đầu ngành, có thông tin tích cực...

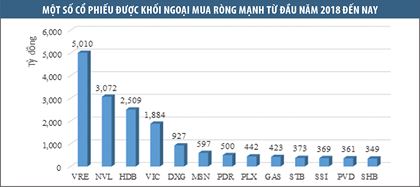

Chẳng hạn, cổ phiếu VRE của CTCP Vincom Retail, thành viên của Tập đoàn Vingroup (VIC), đang dẫn đầu danh sách mua ròng của khối ngoại từ đầu năm đến nay với 101 triệu đơn vị, tương đương 5.009 tỷ đồng. Trong khi đó, cổ phiếu Công ty mẹ VIC cũng được mua ròng 1.884 tỷ đồng trong quý I/2018. Đây là một trong những lý do chính giúp thị giá cổ phiếu VIC tăng 60% so với đầu năm (tính đến đến 23/4), qua đó vượt qua VNM trở thành cổ phiếu vốn hóa lớn nhất thị trường.

Một cái tên mới xuất hiện trong nhóm cổ phiếu được mua ròng nhiều nhất từ đầu 2018 cũng thuộc ngành bất động là NVL của CTCP Tập đoàn Đầu tư địa ốc Nova. Tính đến phiên 19/4, NVL còn đang bị bán ròng 319,7 tỷ đồng, nhưng chỉ sau phiên 20/4 với 52,5 triệu đơn vị được khối ngoại mua vào, trị giá 3.391 tỷ đồng, NVL đã góp mặt trong danh sách cổ phiếu được mua ròng mạnh nhất thị trường.

Ngoài VRE, VIC hay NVL, khối ngoại còn mua ròng nhiều cổ phiếu bất động sản khác như DXG, PDR, KDH, TDH… Tổng cộng, có tới 4/5 vị trí dẫn đầu danh sách cổ phiếu được mua ròng mạnh nhất thuộc nhóm bất động sản.

Trên thực tế, dòng tiền đổ vào cổ phiếu bất động sản không phải là câu chuyện mới, mà đã diễn ra gần như trong suốt cả năm 2017. Thị trường bất động sản cả nước giao dịch sôi động, giá bình quân tăng tại hầu hết các loại sản phẩm giúp nhiều doanh nghiệp bất động sản ghi nhận kết quả kinh doanh tích cực.

Tại VIC, kết thúc năm 2017, doanh thu hợp nhất tăng 55,1% so với năm 2016, trong khi lợi nhuận sau thuế (LNST) tăng 26,8%. Tại NVL, doanh thu năm 2017 cũng tăng 58% so với năm 2016, còn LNST tăng 22,5%.

Bước sang 2018, với tình hình vĩ mô ổn định và thị trường bất động sản dự báo tiếp tục thuận lợi, nhiều doanh nghiệp trong ngành đã lên kế hoạch tăng trưởng ở mức 2 con số và kết quả quý I/2018 bước đầu cho thấy những con số khả quan.

Tại PDR, sau khi lên kế hoạch doanh thu, lợi nhuận trước thuế năm 2018 tăng lần lượt 50% và 45% so với thực hiện năm 2017, PDR ghi nhận doanh thu tăng 86,5% và LNST gấp 3,4 lần so với cùng kỳ năm 2017. Tại DXG, báo cáo tài chính quý I/2018 của doanh nghiệp này cho thấy, doanh thu và LNST đều tăng gấp đôi cùng kỳ.

Việc dòng tiền tiếp tục đổ vào nhóm cổ phiếu bất động sản, bất chấp thị giá các mã này đã tăng mạnh trước đó cho thấy, thị trường nói chung và khối ngoại nói riêng vẫn đánh giá cao tiềm năng của các doanh nghiệp khối này, nhất là với những đơn vị tích lũy được quỹ đất lớn và sạch, hoặc có nhiều dự án đang bước vào giai đoạn mở bán, ghi nhận kết quả tích cực từ thị trường.

Tại nhóm ngân hàng, với 12 cổ phiếu giao dịch trên 2 sàn niêm yết tính đến ngày 19/4/2018, đây là một trong những nhóm cổ phiếu có tác động mạnh mẽ nhất đến xu hướng giao dịch của thị trường. Cụ thể, tính từ đầu năm 2018, ngoại trừ VCB bị bán ròng với giá trị 1.220 tỷ đồng, nhiều mã ngân hàng khác được khối ngoại mua ròng khá mạnh như STB (373,4 tỷ đồng), SHB (349 tỷ đồng), BID (184,3 tỷ đồng)... Đối với VPB, MBB, CTG, ACB hay EIB, khối ngoại không thể mua thêm do đã kín room từ lâu.

Đáng chú ý, cổ phiếu HDB được mua ròng tới 57,8 triệu đơn vị, tương đương 2.508 tỷ đồng. Hiện tại, với vốn điều lệ tính đến cuối 2017 đạt 9.980 tỷ đồng, tổng tài sản 189.334 tỷ đồng, HDB xếp thứ 10 về quy mô vốn điều lệ, thứ 9 về tổng tài sản trong nhóm ngân hàng niêm yết.

Kết thúc năm 2017, HDB ghi nhận lợi nhuận trước thuế 2.147 tỷ đồng, tăng 111% so với kết quả năm 2016, hiệu suất sinh lời trên vốn chủ sở hữu (ROE) và trên tổng tài sản (ROA) tăng mạnh, đạt tương ứng 15,8% và 1,2% Tỷ lệ nợ xấu giảm xuống 1,52%.

Bước sang năm 2018, HDB đặt mục tiêu lợi nhuận trước thuế 3.933 tỷ đồng, tăng 62,7% so với thực hiện năm 2017, kế hoạch các chỉ tiêu chính khác như tài sản, huy động vốn, dư nợ cho vay cũng đều tăng mạnh. Được biết, trong quý I/2018, HDB đạt 1.045 tỷ đồng lợi nhuận trước thuế, tăng 170% so với cùng kỳ 2017.

Không chỉ riêng HDB, hiệu quả hoạt động cải thiện, nợ xấu giảm... cũng là bức tranh tích cực chung của nhiều ngân hàng thời gian qua. Với những dự báo lạc quan, các ngân hàng đều lên kế hoạch kinh doanh tăng trưởng trong năm nay. Đây là một trong những nguyên nhân giúp cổ phiếu ngân hàng tiếp tục nhận được sự quan tâm của khối ngoại.

Tại Đại hội đồng cổ đông 2018 ngày 21/4 vừa qua, HDB đã thông qua kế hoạch sáp nhập với Ngân hàng TMCP Xăng dầu Việt Nam (PGBank). Sáp nhập được coi là bước đi có lợi, giúp HDB tăng nhanh mạng lưới, tài sản hay nguồn vốn, nhất là mối quan hệ hợp tác chiến lược với Tập đoàn Xăng dầu Việt Nam (Petrolimex - mã PLX), nhà bán lẻ xăng dầu lớn nhất Việt Nam với 50% thị phần, 2.500 điểm bán lẻ và 4.000 đại lý khắp cả nước, hiện là cổ đông lớn nhất tại PGBank với tỷ lệ sở hữu 40% vốn và sau sáp nhập sẽ trở thành cổ đông lớn tại HDB.

Trong nhóm dầu khí, không chỉ ghi dấu ấn hợp tác chiến lược với HDB, cổ phiếu PLX cũng đang nhận được sự quan tâm khá lớn của khối ngoại khi được mua ròng 442 tỷ đồng từ đầu năm 2018 đến nay, bên cạnh một số mã đầu ngành khác như GAS (423 tỷ đồng), PVD (361 tỷ đồng)...

Giá dầu tiếp tục xu hướng tăng đã tác động khá tích cực đến kết quả kinh doanh 2017 của các doanh nghiệp dầu khí nói chung hay PLX, GAS nói riêng. Bước sang 2018, dù khá thận trọng trước lo ngại giá dầu thế giới biến động, triển vọng kinh doanh của nhóm doanh nghiệp xăng dầu (PLX), khí (GAS)... vẫn nhận được những dự báo khả quan.

Với ngành dịch vụ kỹ thuật dầu khí, mà tiêu biểu là PVD, tình hình có phần bi quan hơn. Sau khi thoát lỗ trong năm 2017 nhờ hoàn nhập dự phòng, nhiều dự báo cho rằng PVD sẽ lỗ trở lại trong năm 2018 khi các giàn khoan không có việc làm thường xuyên, giá thuê thấp khiến thu nhập không đủ bù đắp chi phí. Do đó, việc mua ròng của khối ngoại tại PVD có thể đến từ việc đánh giá triển vọng phục hồi trong dài hạn, dựa trên năng lực vốn có của doanh nghiệp hơn là kết quả kinh doanh ngắn hạn.

Cẩn trọng khi khối ngoại chuyển hướng

Sau quý I tích cực, thị trường chứng khoán Việt Nam tiếp tục được đánh giá khả quan trong những tháng còn lại của 2018 nhờ kinh tế vĩ mô ghi nhận nhiều yếu tố thuận lợi như GDP tăng trưởng cao, lạm phát - lãi suất - tỷ giá ổn định, hoạt động tín dụng tích cực, nợ xấu hệ thống ngân hàng giảm…

Thực tế, dù mua ròng trên thị trường chung, nhưng không ít cổ phiếu vẫn nằm trong danh sách bán ròng của khối ngoại. Đây là rủi ro mà nhà đầu tư cần tính đến, mà việc thị giá giảm mạnh của CTD hay GMD do áp lực bán của khối ngoại là ví dụ.

Từ đầu năm 2018, giá cổ phiếu CTD đã mất 34,5% giá trị, bất chấp doanh nghiệp vừa báo cáo doanh thu và lợi nhuận tăng 30% và 16% trong năm 2017.

Một trong những nguyên nhân khiến thị giá CTD giảm mạnh là bị khối ngoại liên tiếp bán ròng, đạt 4,9 triệu đơn vị, tương đương 6,5% cổ phiếu đang lưu hành, thậm chí có những phiên lượng bán chiếm đến 70-80% tổng lượng giao dịch.

Tương tự, thị giá GMD hiện cũng giảm 14,5% so với đầu năm do áp lực bán ròng của cổ đông ngoại, bất chấp GMD vừa báo lãi "khủng" nhờ thoái vốn và chia cổ tức rất cao bằng tiền (tỷ lệ 85%).

Nhiều mã như VIC, HDB, VRE, MSN, NVL… đang giao dịch ở mức P/E hàng chục lần, gấp nhiều lần so với VN-Index…, nên xu hướng chốt lời của khối ngoại đã và đang xuất hiện.

Tuy giá trị giao dịch bình quân chiếm chỉ 15-20% quy mô toàn thị trường, nhưng mức độ giao dịch tập trung, hành động mua/bán quyết liệt khiến giao dịch khối ngoại có tác động rất lớn lên cung - cầu cổ phiếu.

Bên cạnh đó, với hiệu quả được chứng minh trong quá khứ, xu hướng giao dịch của khối ngoại có ảnh hưởng tới nhiều nhà đầu tư nội, thậm chí đóng vai trò quyết định xu hướng giá. Trong bối cảnh đó, việc cảnh giác với sự "đổi hướng" của khối ngoại là hết sức cần thiết, nhất là với nhà đầu tư "lướt sóng" theo xu hướng của dòng vốn này.

Khắc Lâm

Đầu tư chứng khoán

|