|

Goldman Sachs: Nền kinh tế Mỹ đang xảy ra 1 điều rất lạ và có thể khiến lãi suất tăng mạnh

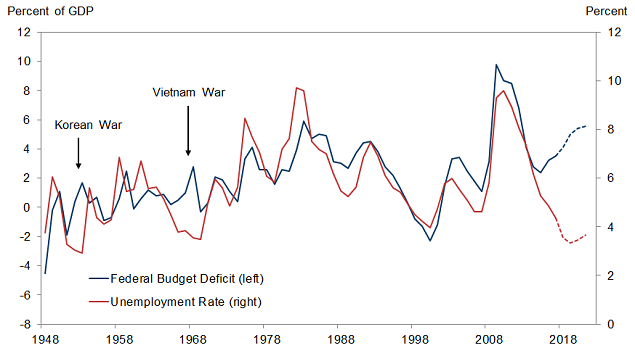

Tại Mỹ, thâm hụt ngân sách ngày càng gia tăng trong khi tỷ lệ thất nghiệp lại giảm – đây là một điều chưa từng xảy ra trong suốt thời kỳ hậu Thế Chiến II và có thể khiến lãi suất thị trường nhảy vọt.

Goldman Sachs dự báo rằng lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm có thể lên tới 3.6% trong năm tới.

Sự gia tăng thâm hụt ngân sách là do kết quả của những chính sách kích thích tài khóa gần đây, bao gồm đợt cắt giảm thuế 1.5 ngàn tỷ USD đã được thông qua hồi tháng 12/2017 và khoản chi tiêu 1.3 ngàn tỷ USD để Chính phủ duy trì hoạt động cho tới cuối năm tài khóa này.

Thông thường, những diễn biến như thế này chỉ xuất hiện vào đầu giai đoạn hồi phục kinh tế. Tuy nhiên, nền kinh tế Mỹ đã trải qua 8 năm tăng trưởng trong thời kỳ hậu khủng hoảng.

Tỷ lệ thất nghiệp Mỹ hiện đang ở mức 3.9% và vẫn tiếp tục giảm, trong khi thâm hụt ngân sách ở mức 668 tỷ USD trong năm 2017 và được cho là sẽ vượt ngưỡng 1 ngàn tỷ USD vào năm 2020, dựa trên số liệu từ Văn phòng Ngân sách Quốc hội (CBO). Đây là một hiện tượng kép hiếm khi xảy ra ở Mỹ, theo quan điểm của các chuyên gia kinh tế ở Goldman Sachs.

Biểu đồ dưới đây cho thấy hiện tượng thâm hụt gia tăng trong khi tỷ lệ thất nghiệp suy giảm chỉ vài lần kể từ Thế Chiến II. Một nền kinh tế đang tăng trưởng thường sẽ làm giảm thâm hụt ngân sách, nhưng trong trường hợp này thì không đúng khi khoản nợ Chính phủ vẫn tiếp tục tăng.

Nguồn: Bộ Lao động Mỹ, Văn phòng Quản lý Ngân sách Mỹ

|

Để đáp ứng nhu cầu vay nợ ngày càng tăng, Mỹ sẽ cần phải phát hành nhiều trái phiếu hơn trong lúc Cục Dự trữ Liên bang Mỹ (Fed) không còn mua vào trái phiếu. Hồi tháng 10/2017, Fed đã khởi đầu quá trình cắt giảm số dư trên bảng cân đối kế toán bao gồm chủ yếu là trái phiếu Chính phủ Mỹ và chứng khoán đảm bảo bằng khoản thế chấp.

Nguồn cung nhiều hơn và ít người mua hơn sẽ làm giá trái phiếu mà Chính phủ Mỹ giảm mạnh, nói cách khác Chính phủ sẽ phải trả nhiều hơn cho nhà đầu tư để mua trái phiếu Mỹ. Và điều này cũng có nghĩa lợi suất sẽ cao hơn.

Goldman Sachs dự báo lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm sẽ ở mức 3.6% vào cuối năm 2019, tăng từ mức dưới 3% hiện nay, và ở mức bắt đầu gây áp lực lên tăng trưởng kinh tế.

“Sự gia tăng mạnh về nhu cầu vay nợ – xuất phát từ các đợt cắt giảm thuế và gia tăng chi tiêu trong thời điểm nền kinh tế đã vượt qua mức toàn dụng nhân công – đang làm nền kinh tế Mỹ cách xa dần với các tiêu chuẩn quá khứ, qua đó có khả năng khiến nền kinh tế tăng trưởng quá nhiệt trong năm nay và năm tới. Nếu điều này xảy ra thì Fed sẽ thắt chặt chính sách tiền tệ nhiều hơn”, các chuyên gia kinh tế thuộc Goldman Sachs, Daan Struyven và David Mericle, viết trong một báo cáo gửi tới khách hàng.

Thật vậy, Fed được dự báo sẽ tiếp tục lộ trình nâng lãi suất, một phần là để đối phó với mức tăng trưởng kinh tế ngày càng mạnh – vốn đã được thể hiện ở tình trạng suy giảm của tỷ lệ thất nghiệp và để ngăn chặn tình trạng quá nhiệt và lạm phát của nền kinh tế.

Mặc dù các quan chức Fed tập trung vào mục tiêu toàn dụng nhân công và ổn định giá, nhưng họ cũng đề cập tới nỗi lo sợ về tình hình tài khóa ngày càng tồi tệ hơn.

Goldman Sachs ước tính rằng các biện pháp kích thích tài khóa sẽ làm gia tăng tỷ lệ nợ/GDP từ 4% (hiện nay) lên 5.5% vào năm tài khóa 2021. Nền kinh tế Mỹ thực sự đang trải qua tháng tốt nhất từ trước tới nay, với mức thặng dư ngân sách trong tháng 4/2018 là 218 tỷ USD, dựa trên số liệu từ CBO. Tuy nhiên, các khoản thâm hụt khác có thể tăng lên 382 tỷ USD trong năm tài khóa 2018, tương đương mức tăng 10.7% so với năm ngoái.

“Sự gia tăng bất thường của thâm hụt còn đáng ngạc nhiên hơn vì nó xảy ra trong lúc tỷ lệ nợ/GDP đang tiếp cận tới các mức cao lịch sử”, các chuyên gia kinh tế cho biết. “Sự gia tăng phát hành trái phiếu Chính phủ Mỹ sẽ đòi hỏi công chúng mua vào nhiều nợ từ Chính phủ hơn trong vài năm tới”.

Chủ tịch Fed khu vực Cleveland, Loretta Mester, cho biết Mỹ cần chú ý tới khoản nợ ngày càng gia tăng (ở mức hơn 21 ngàn tỷ USD) trước khi mọi thứ vượt quá tầm kiểm soát.

Vũ Hạo (Theo CNBC)

FiLi

|