|

Phải chăng đây là lúc xem xét tới TTCK Trung Quốc?

Trong lúc thị trường chứng khoán Mỹ ngày càng có vẻ như đã chạm đỉnh thì thị trường Trung Quốc lại cung cấp một cơ hội tuyệt vời cho nhà đầu tư trước thời điểm MSCI thêm các cổ phiếu nước này vào chỉ số thị trường mới nổi.

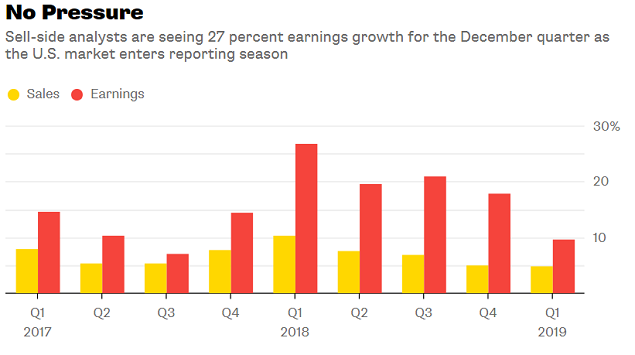

Đà sụt giảm của S&P 500 hôm thứ Năm (19/04) là một lời nhắc nhở dành cho nhà đầu tư rằng thị trường chứng khoán Mỹ đang bước vào phạm vi nguy hiểm. Kỳ vọng là cực cao, trong đó các chuyên gia phân tích về phía bán dự báo lợi nhuận doanh nghiệp sẽ tăng trưởng gần 30%. Tuy nhiên, nếu như kết quả của các công ty – từ nhà sản xuất thuốc lá Philip Morris International cho tới nhà cung cấp của Apple là Taiwan Semiconductor Manufacturing – không đạt như kỳ vọng thì có thể sẽ khiến thị trường lao dốc.

Rõ ràng, nhà đầu tư đang tỏ ra lo lắng.

Thật vậy, tỷ trọng phân bổ cho chứng khoán trên toàn cầu đang ở mức thấp nhất trong 18 tháng là 29%, giảm từ mức 41% hồi tháng 3/2018, dựa trên kết quả của một cuộc thăm dò của Bank of America Merrill Lynch.

Có quá nhiều yếu tố mơ hồ trong tương lai. Đáng chú ý nhất là các biện pháp bảo hộ thương mại của Tổng thống Mỹ Donald Trump có khả năng làm chững lại đà tăng của lợi nhuận doanh nghiệp. Lợi suất trái phiếu Chính phủ Mỹ cũng tăng cao và đường cong lợi suất thì ngày càng bằng phẳng – một dấu hiệu báo trước rằng cuộc suy thoái đang sắp đến.

Một nhà đầu tư có thể tranh luận rằng Giám đốc tài chính của các công ty Mỹ là những người vạch ra kế hoạch tài chính hiệu quả. Các công ty Mỹ đã tăng cường mua lại cổ phiếu của mình, trả lại gần 1 ngàn tỷ USD tiền mặt cho cổ đông, bao gồm cả cổ tức, trong năm 2017. Goldman Sachs Group cho biết các cổ phiếu Mỹ có thể đem lại tỷ suất sinh lợi 5% trong năm 2018 khi các công ty tiến hành chi ra 43% lợi nhuận để trả cho nhà đầu tư.

Tuy nhiên, khi chỉ số S&P 500 còn tăng nhanh hơn cả lợi nhuận doanh nghiệp thì tỷ suất sinh lợi tiền mặt của chỉ số này đang suy giảm, chạm mức 3.2% trong quý 1/2018, thấp hơn mức 4.3% từ 1 năm trước.

Giờ thì hãy chuyển sự tập trung sang Trung Quốc vì sắp tới đây, MSCI sẽ thêm cổ phiếu hạng A được giao dịch tại lục địa của Trung Quốc vào chỉ số thị trường mới nổi.

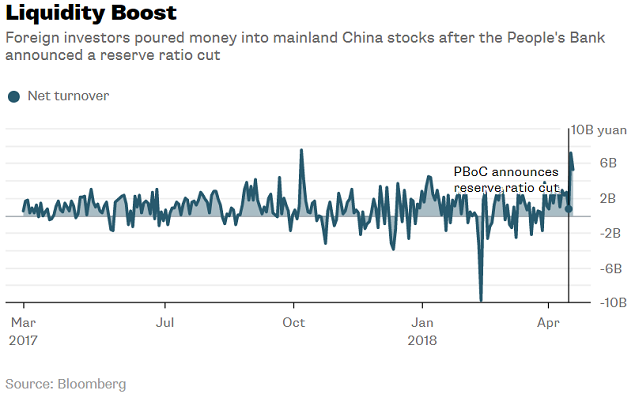

Tuần này, Ngân hàng Trung ương Trung Quốc (PBoC) đã khiến thị trường ngạc nhiên với động thái cắt giảm tỷ lệ dự trữ bắt buộc. Đây không phải là “tiền trực thăng” (helicopter money); động thái này được ước tính chỉ bơm được 400 tỷ Nhân dân tệ (64 tỷ USD), nhơ hơn nhiều so với động thái hồi tháng 10/2017.

Dù vậy, đây được xem là một động thái tốt. Một ngày trước đó, Bắc Kinh công bố mức tăng trưởng GDP danh nghĩa chậm hơn – một điều mà hai chuyên gia kinh tế Tom Orlik và Fielding Chen cho là lời cảnh báo rằng chu kỳ thúc đẩy lợi nhuận doanh nghiệp đang dần tới hồi kết. Một động thái cắt giảm tỷ lệ dự trữ báo hiệu với thế giới rằng Trung Quốc không hề bỏ qua sự tăng trưởng của nền kinh tế toàn cầu.

Trước động thái của PBoC, nhà đầu tư nước ngoài đã chi ra 7.2 tỷ Nhân dân tệ để mua cổ phiếu Trung Quốc thông qua liên kết với sàn Hồng Kông, mức mua vào mạnh nhất kể từ tháng 10/2017. Về cơ bản, họ đang tìm kiếm một lý do để thực hiện chuyển đổi mục tiêu sang nền kinh tế lớn thứ hai trên thế giới.

Hơn nữa, nhà đầu tư quốc tế không hề theo đuổi các cổ phiếu chu kỳ, thay vào đó là những cổ phiếu đầu tư trực tiếp vào tầng lớp trung lưu ngày càng lớn mạnh của Trung Quốc. Dòng tiền đổ vào Kweichow Moutai – nhà sản xuất rượu có lãi nhất trên thế giới, Jiangsu Hengrui Medicine – một công ty được cho là sắp trở thành Johnson & Johnson của Trung Quốc, và công ty công nghệ Ping An Insurance Group Co.

Trung Quốc muốn sử dụng hàng tỷ USD từ nhà đầu tư nước ngoài để xây dựng một sàn Nasdaq của Trung Quốc. Tháng trước, cơ quan quản lý chứng khoán Trung Quốc đã loại bỏ yêu cầu sinh lời đối với các start-up công nghệ và công nghệ sinh học (biotech).

Bắt đầu từ tháng 5/2018, Trung Quốc sẽ tăng gấp 4 lần hạn ngạch đối với việc giao dịch thông qua mối liên kết giữa Hồng Kông với Thâm Quyến và Thượng Hải – một động thái có thể làm gia tăng tỷ trọng cổ phiếu Trung Quốc trong chỉ số MSCI Emerging Markets Index lên 15%, theo quan điểm của Chuyên gia phân tích của Bloomberg Intelligence, Sharnie Wong. Được biết, hơn 1.6 ngàn tỷ USD từ các quỹ đang mô phỏng theo chỉ số MSCI Emerging Markets Index, do đó nếu được thêm vào chỉ số này thì sẽ mang khoảng 240 tỷ USD vào Trung Quốc.

Chỉ còn là vấn đề thời gian trước khi Bắc Kinh bắt đầu vận động hành lang MSCI một lần nữa. Các nhà quản lý quỹ trên toàn cầu – những người tỏ ra thận trọng về sự gia tăng của S&P 500 – nên xem xét Trung Quốc với một tâm thái khác.

* Bài viết thể hiện quan điểm của biên tập viên Shuli Ren trên Bloomberg

Vũ Hạo (Theo Bloomberg)

FiLi

|