|

Nợ xấu ngân hàng đã bớt xấu hơn?

Theo Báo cáo Tổng quan thị trường tài chính năm 2017 do Ủy ban Giám sát tài chính Quốc gia công bố, các ngân hàng đã tích cực và xử lý được khoảng 70 ngàn tỷ đồng nợ xấu, tăng 40% so với năm 2016. Bức tranh nợ xấu ngân hàng tính đến cuối năm 2017 đã có những nét vẽ tươi sáng hơn, và liệu tình hình nợ xấu thực chất đã bớt xấu hơn?

Nhìn vào bức tranh tổng thể, trong số những đơn vị đã công bố BCTC năm 2017, đa số các ngân hàng đều giữ được tỷ lệ nợ xấu dưới 3% theo Chỉ thị 01/CT-NHNN ngày 10/01/2017 của NHNN. Tuy nhiên vẫn còn một vài ngân hàng có tỷ lệ nợ xấu năm 2017 trên 3% và chủ yếu rơi vào những ngân hàng đang thực hiện tái cơ cấu.

Nghị quyết về thí điểm xử lý nợ xấu của các TCTD cũng đã bắt đầu được triển khai thí điểm tại 6 TCTD gồm BIDV, VietinBank, Agribank, Sacombank, ACB, Techcombank. Các TCTD đang chủ động xây dựng kế hoạch xử lý nợ xấu cho giai đoạn 2017 - 2022. Trong đó, bám sát việc triển khai các cơ chế và biện pháp quy định tại Nghị quyết để thống nhất với các giải pháp được nêu tại phương án cơ cấu giai đoạn 2016 - 2020.

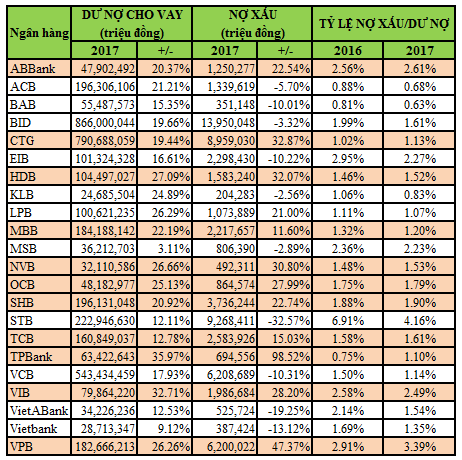

Xét về giá trị tuyệt đối, tính đến cuối năm 2017, một nửa trong 22 ngân hàng có nợ xấu trên dự nợ cho vay khách hàng tăng cao so với năm 2016, thậm chí cao gần gấp đôi năm trước như TPBank. Tuy nhiên, do tăng trưởng tín dụng được đẩy mạnh trong năm qua, nên chỉ có 8/22 ngân hàng có tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng so với năm 2016 như ABBank, VietinBank (CTG), HDBank (HDB), NCB (NVB), OCB, SHB, TPBank (TPB), VPBank (VPB).

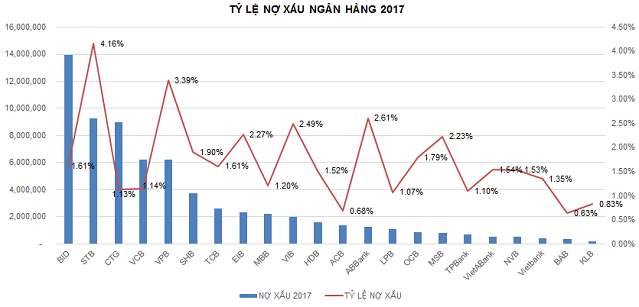

Mặc dù xét ở nhóm 4 “ông lớn” Nhà nước và trên toàn hệ thống thì BIDV có nợ xấu cao nhất với 13,950 tỷ đồng, nhưng so với năm 2016 thì BIDV đã giảm được 3.3% nợ xấu, kèm theo đẩy mạnh tăng trưởng cho vay lên gần 20% nên tỷ lệ nợ xấu trên dư nợ cho vay của BIDV giảm từ 1.99% năm 2016 còn 1.61% ở năm 2017.

Kế đến là VietinBank trở thành ngân hàng có nợ xấu tăng cao nhất trong những “ông lớn” khi tăng đến 33% với gần 9,000 tỷ nợ xấu, mặc dù tín dụng cũng tăng trưởng hơn 19% nhưng cũng không thể gánh nổi tỷ lệ nợ xấu trên dư nợ cho vay khách hàng từ 1.02% của năm trước lên 1.13% năm 2017.

Riêng tỷ lệ nợ xấu của Vietcombank giảm từ 1.5% xuống còn 1.14% nhờ giảm 10% nợ xấu so với năm trước, đi kèm với tăng trưởng tín dụng gần 18%.

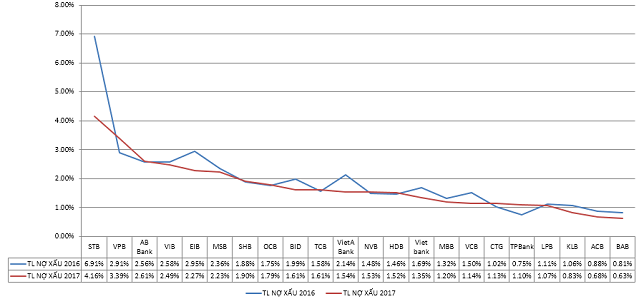

Đứng top đầu trong nhóm NHTM cổ phần tư nhân về nợ xấu là Sacombank. Trong năm 2017, Sacombank đã xử lý được hơn 19,660 tỷ đồng nợ xấu và tài sản tồn đọng mà hơn 15,000 tỷ đồng trong số đó là thuộc Đề án tái cơ cấu. Tỷ lệ nợ xấu của Ngân hàng vào đầu năm 2017 là 6.91% tổng dư nợ, đến cuối năm 2017 đã giảm xuống còn 4.16% và dự kiến sẽ giảm về 3% trong năm 2018.

Một số nhà băng khác như SHB, Techcombank, MBB có lượng nợ xấu trên 2,000 tỷ đồng, trong đó SHB lên hơn 3,700 tỷ đồng, tăng 23% so với cuối năm 2016. Tỷ lệ nợ xấu trên dư nợ cho vay của SHB tăng nhẹ từ 1.88% lên 1.9% nhờ cho vay tăng mạnh gần 21%.

Ở chiều ngược lại, tính đến cuối năm 2017, BacABank (BAB), ACB, KienLongBank (KLB) là những ngân hàng có tỷ lệ nợ xấu trên dư nợ cho vay khách hàng thấp nhất, chỉ từ 0.63% - 0.83%. Trong đó, BAB đã soán ngôi của TPBank trở thành ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống với 0.63%. TPBank đành ngậm ngùi xếp ở vị trí thứ 5 khi tăng tỷ lệ nợ xấu từ 0.75% lên 1.1%.

Biểu đồ so sánh tỷ lệ nợ xấu 2017

|

Đáng chú ý, ngoài Vietcombank còn có những ngân hàng khác đã tất toán xong hoặc gần hoàn tất khoản trái phiếu đặc biệt do VAMC phát hành như MBB, Techcombank hay ACB.

Theo Báo cáo Tổng quan thị trường tài chính năm 2017 do Ủy ban Giám sát tài chính Quốc gia công bố, tỷ lệ nợ xấu của toàn hệ thống các tổ chức tín dụng là 9.5%, giảm mạnh so với mức 11.9% hồi cuối năm 2016, chủ yếu tập trung tại các nhà băng yếu kém, trong diện tái cơ cấu, các khoản phải thu bên ngoài khó đòi và nợ tái cơ cấu tại một số NHTM còn khá lớn. Các ngân hàng đã tích cực và xử lý được khoảng 70 ngàn tỷ đồng nợ xấu, tăng 40% so với năm 2016, chủ yếu do các khoản nợ xấu tiềm ẩn trong nợ cơ cấu lại, trái phiếu doanh nghiệp, các khoản phải thu bên ngoài khó thu hồi giảm.

Năm 2017, quá trình xử lý nợ xấu được đẩy nhanh hơn, đặc biệt là những tháng cuối năm. Nợ hạn chế chuyển sang VAMC, xử lý nợ xấu chủ yếu qua các hình thức như thu nợ từ khách hàng chiếm 54%, phát mãi tài sản bảo đảm chiếm 2.3%, sử dụng dự phòng rủi ro tín dụng chiếm 42.3%. Đáng chú ý có trường hợp của ACB trong tháng cuối năm đã xử lý gần như dứt điểm khoản dư nợ liên quan đến nhóm 6 công ty của “bầu Kiên” mà phần lớn cũng là trích lập và xử lý từ nguồn dự phòng rủi ro tín dụng.

Cũng theo báo cáo của Ủy ban Giám sát tài chính Quốc gia, dự kiến năm 2018, hoạt động xử lý nợ xấu sẽ diễn ra tích cực và thực chất hơn do các yếu tố vĩ mô ổn định, kinh tế tiếp nối đà tăng trưởng, tình hình doanh nghiệp, thị trường chứng khoán và thị trường bất động sản tiếp tục cải thiện, khuôn khổ pháp lý cho việc xử lý nợ xấu và tài sản bảo đảm dần được hoàn thiện.

Trong thời gian qua, NHNN cũng triển khai tích cực về việc áp dụng Basel II tại Việt Nam. Cùng với đó, NHNN đã tham mưu Chính phủ ban hành một số văn bản pháp luật liên quan đến việc thành lập, tổ chức và hoạt động của Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC); việc mua, bán và xử lý nợ xấu của VAMC và quy định về các tỷ lệ khoản thu của VAMC đối với khoản nợ xấu được mua bằng trái phiếu đặc biệt.

Ngoài ra, để nâng cao vai trò của VAMC, phát huy tính chủ động vào nhiệm vụ xử lý nợ xấu của toàn ngành Ngân hàng, hiện NHNN đang tập trung chỉ đạo VAMC khẩn trương hoàn thiện Đề án cơ cấu lại và nâng cao năng lực hoạt động của VAMC giai đoạn 2017 – 2020 và hướng tới năm 2022 theo chỉ đạo của Chính phủ.

Hàn Đông

FILI

|