|

Cổ phiếu nào có thể đưa vào danh mục đầu tư?

CTCP Chứng khoán TPHCM (HCM) đưa ra khuyến nghị khả quan đối với cổ phiếu HDB và MWG. Trong khi đó, CTCP Chứng khoán Bản Việt (VCSC) đưa ra khuyến nghị mua với cổ phiếu POW trong báo cáo lần đầu.

HDB: Giá trị hợp lý là 48,000 đồng/cp

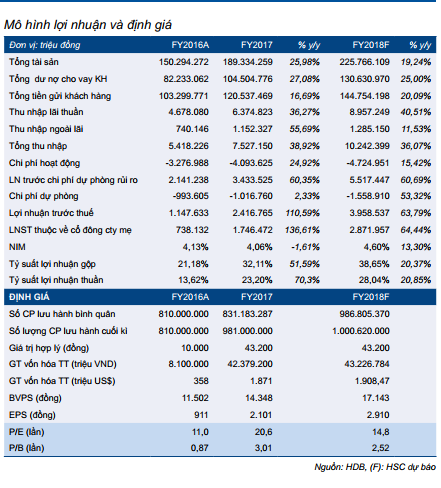

Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB) gần đây đã công bố kết quả kinh doanh năm 2017 với tăng trưởng rất tốt. Cụ thể, lợi nhuận trước thuế (LNTT) hợp nhất chưa kiểm toán tăng trưởng 110.59% so với năm 2016, đạt 2,417 tỷ đồng.

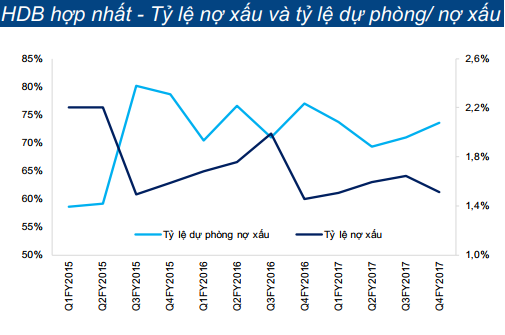

Theo CTCP Chứng khoán TPHCM (HCM), trong năm 2017, thu nhập lãi thuần hợp nhất của HDB tăng trưởng 36.27% so với năm 2016, đạt 6,374 tỷ đồng. Thu nhập ngoài lãi hợp nhất tăng trưởng 55.69% so với năm 2016, đạt 1,152 tỷ đồng. Tỷ lệ nợ xấu hợp nhất sau khi xóa nợ ở mức rất thấp là 1.52%; riêng ngân hàng mẹ HDB thì tỷ lệ này chỉ là 1.1%.

Năm 2018, HCM giữ nguyên dự báo LNTT hợp nhất tăng trưởng 63.79% so với năm 2017, đạt 3,958 tỷ đồng.

HCM đánh giá, HDB nằm trong top 8 ngân hàng TMCP và top 3 công ty tài chính tiêu dùng. Cổ phiếu HDB xứng đáng với mức định giá phản ánh đầy đủ triển vọng tăng trưởng cao hơn mức bình quân ngành trong 3 năm tới nhờ tình hình tài chính lành mạnh và các hệ số an toàn được kiểm soát tốt.

HCM đưa ra đánh giá khả quan đối với cổ phiếu HDB với giá trị hợp lý ước tính là 48,000 đồng/cp; tương đương P/B dự phóng năm 2018 là 2.8 lần. Định giá dựa trên P/B hiện tại bình quân ngành là 2.68 lần (bao gồm VCB) và 2.0 lần (không bao gồm VCB).

Xem thêm tại đây

MWG: Khuyến nghị khả quan

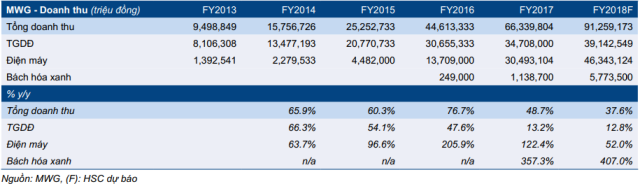

CTCP Đầu tư Thế giới Di động (HOSE: MWG) đã công bố kết quả kinh doanh hợp nhất chưa kiểm toán năm 2017. Cụ thể, doanh thu thuần đạt 66,340 tỷ đồng (tăng trưởng 49% so với năm 2016), trong khi đó lợi nhuận sau thuế (LNST) đạt 2,207 tỷ đồng (tăng trưởng 40% so với năm 2016). Doanh thu tăng trưởng nhờ công ty mở thêm cửa hàng mới, cộng với tăng trưởng doanh thu bình quân mỗi cửa hàng.

HSC dự báo doanh thu thuần năm 2018 của MWG đạt 91,259 tỷ đồng (tăng trưởng 37.6% so với năm 2017) và LNST đạt 2,666 tỷ đồng (tăng trưởng 20.8% so với năm 2017). MWG thường đạt mức tăng trưởng lợi nhuận là 40% trong 5 năm qua. Và tốc độ này sẽ giảm xuống.

HSC lặp lại đánh giá khả quan đối với MWG, với ước tính giá trị hợp lý của cổ phiếu này là 168,000 đồng/cp; tương đương P/E dự phóng năm 2018 là 23 lần.

Xem thêm tại đây

POW: Khuyến nghị mua với giá mục tiêu 19,900 đồng/cp

Trong khi đó, CTCK Bản Việt (VCSC) vừa công bố báo cáo lần đầu cho Tổng Công ty Điện lực Dầu khí Việt Nam (UPCoM: POW) với dự phóng tăng trưởng LNST báo cáo và thường xuyên năm 2017 tăng lần lượt 108.7% (so với năm 2016) và 86.3% (so với năm 2016) khi nhà máy điện Vũng Áng có lợi nhuận tích cực so với ghi nhận lỗ lớn trong năm 2016.

LNST thường xuyên năm 2018 dự kiến ghi nhận tăng trưởng 12.9% (so với năm 2017) nhờ sự phục hồi mạnh mẽ của nhà máy điện Nhơn Trạch 1 sau khi đại tu và LNTT của nhà máy điện Cà Mau tăng 19% sau khi bảo dưỡng.

Dự phóng tốc độ tăng trưởng kép (CAGR) EPS giai đoạn từ năm 2017-2022 là 19.3% khi các nhà máy Cà Mau và Nhơn Trạch 1 sẽ lần lượt hết khấu hao, hoạt động ổn định của nhà máy Vũng Áng và nhà máy Nhơn Trạch 3 và 4 lần lượt đi vào hoạt động trong năm 2021 và 2022.

VCSC cho rằng thị trường điện bán buôn cạnh tranh (WCM) bắt đầu vận hành trong năm 2019 sẽ tạo thêm nhiều tiềm năng tăng trưởng cho POW. Mức giá niêm yết 14,900 đồng/cp là hấp dẫn với EV/EBITDA 2018 thấp hơn 35.3% so với các công ty cùng ngành trong khu vực. Tỷ lệ PEG 0.8 là lý tưởng. Ngoài ra, ước tính theo phương pháp chi phí thay thế, giá trị tài sản ròng của (NAV) của POW là 33,800 đồng/cp.

VCSC khuyến nghị mua cổ phiếu POW với giá mục tiêu là 19,900 đồng/cp, tương ứng với tổng mức sinh lời 33.6%.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Phúc Minh

FILI

|