|

Vì đâu tài sản Mỹ bị bán tháo?

Các thị trường tài sản Mỹ gần đây sụt giảm mạnh, bất chấp nền kinh tế của nước này ngày càng cải thiện và tăng trưởng tích cực. Vậy đâu là nguyên nhân dẫn đến tình trạng trên?

Các tài sản USD giảm sâu

Chỉ số USD Index trong tháng 1 đầu năm nay đã rớt về gần vùng 88, mức thấp nhất kể từ tháng 12/2014 cho đến nay. So với các đồng tiền khác, đồng USD suy yếu đáng kể dù lãi suất cơ bản của đồng bạc xanh đã liên tiếp được điều chỉnh tăng thêm 3 lần trong năm 2017 và hiện đã cao hơn rất nhiều so với mức lãi suất của các ngoại tệ khác như EUR, bảng Anh hay Yên Nhật.

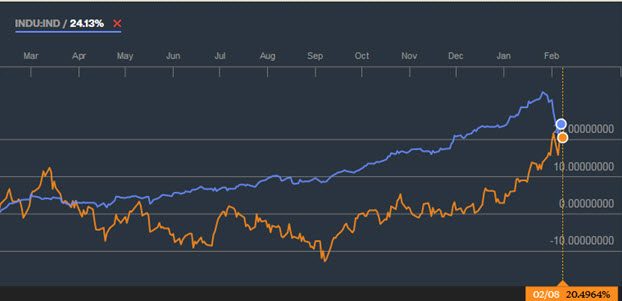

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc Mỹ cũng bắt đầu đà tăng mạnh ngay từ những ngày đầu năm 2018 đến nay, với giá trái phiếu giảm mạnh trước áp lực bán quá lớn của các nhà đầu tư. Lợi suất trái phiếu kho bạc 10 năm của nước này gần đây nằm tại mức 2.83%, tăng thêm 48 điểm cơ bản trong vòng 1 năm qua, tuy nhiên chỉ trong vòng 1 tháng qua đã tăng 35 điểm cơ bản, tức chiếm đến 73% mức tăng trong vòng 1 năm qua.

Hiện tượng bán tháo trên thị trường trái phiếu đã lan sang thị trường cổ phiếu, khiến các chỉ số chứng khoán Mỹ sụt giảm mạnh trong những ngày gần đây. Chỉ số Dow Jones sau khi đạt đỉnh cao 26,616 điểm hôm 26/01 thì những ngày sau đó liên tiếp giảm mạnh và có lúc chạm mức thấp nhất tại 23,923 hôm 05/02, tức giảm gần 2,700 điểm chỉ trong vòng 6 phiên giao dịch, tương đương mức giảm hơn 10% và gây hiệu ứng lan tỏa giảm giá lên các chỉ số chứng khoán trên toàn cầu. Mặc dù giá các cổ phiếu gần đây có phục hồi phần nào tuy nhiên những phiên giảm mạnh trong những ngày qua đã phủ một bóng mây đen lên tâm lý và niềm tin của nhà đầu tư, khiến triển vọng tăng trưởng trong dài hạn của thị trường trở nên suy yếu.

Nỗi lo thâm hụt ngân sách và nợ vay tăng

Thông thường, đồng tiền của một quốc gia sẽ giảm xuống và lợi suất trái phiếu của một quốc gia có xu hướng tăng lên khi nền kinh tế bị suy yếu, tín nhiệm dành cho các tài sản của nước đó bị giảm xuống. Tuy nhiên, những dữ liệu kinh tế của nước Mỹ công bố gần đây khá lạc quan và tích cực, với tốc độ tăng trưởng kinh tế bền vững và tỷ lệ thất nghiệp giảm về mức thấp nhất trong 17 năm qua tại 4.1%.

Tuy nhiên, giới đầu tư đang lo ngại nhiều về chính sách tài khóa mở rộng của nước Mỹ trong giai đoạn sắp tới. Hồi tháng 12/2017, chính quyền của ông Trump đã thông qua chính sách cải cách thuế lớn nhất trong vòng 30 năm qua tại nước này với trị giá 1,500 tỷ USD. Theo kế hoạch cải cách thuế mới, thuế thu nhập doanh nghiệp được giảm từ mức 35% xuống 20% và lợi nhuận của các công ty và doanh nghiệp Mỹ thu được từ hoạt động kinh doanh ở nước ngoài phần lớn sẽ không bị đánh thuế.

Dù chính sách giảm thuế sẽ có tác động tích cực đến tăng trưởng kinh tế Mỹ, tuy nhiên cũng sẽ làm suy yếu nguồn thu ngân sách của nước này và hệ quả là thâm hụt ngân sách tăng lên. Hôm 20/01 vừa qua, Chính phủ nước này cũng đã phải tạm thời đóng cửa do Quốc Hội không thông qua được thỏa thuận ngân sách. Dù hôm 07/02 Thượng viện Mỹ thông báo đã đạt được thỏa thuận tăng ngân sách lên thêm 300 tỉ USD trong 2 năm tới, tuy nhiên điều này cũng đồng nghĩa với việc thâm hụt ngân sách sẽ càng tăng lên.

|

Đà bán tháo trên thị trường trái phiếu tất yếu sẽ lan sang thị trường cổ phiếu. Do khi lợi suất trái phiếu tăng lên sẽ tác động lên lãi suất dài hạn và có thể thúc đẩy Cục dự trữ liên bang Mỹ (Fed) buộc phải tăng lãi suất cơ bản nhanh hơn. Trong khi đó, với chính sách tài khóa mở rộng cũng như việc giá dầu tăng trở lại cũng sẽ gây sức ép lên lạm phát và cũng buộc Fed càng phải tăng lãi suất nhanh hơn.

|

Khi thâm hụt ngân sách tăng, Chính phủ Mỹ buộc phải phát hành trái phiếu nhiều hơn để tài trợ cho các khoản thâm hụt, tất yếu sẽ dẫn đến lợi suất trái phiếu phải tăng lên mức đủ sức hấp dẫn người mua. Trong khi đó, Trung Quốc gần đây lại công bố khả năng có thể giảm dần mua trái phiếu Mỹ hoặc thậm chí là ngừng mua trái phiếu Mỹ. Cần biết rằng Trung Quốc hiện là chủ nợ lớn nhất của Mỹ và nếu nước này ngừng mua và thậm chí bán ra lượng trái phiếu đang nắm giữ, thì giá trái phiếu của Mỹ sẽ càng rớt thảm hại và đẩy lợi suất trái phiếu tăng mạnh hơn nữa. Với những áp lực và lo lắng như trên, trái phiếu Mỹ bị bán tháo trong thời gian gần đây và đẩy lợi suất tài sản này tăng lên là không có gì quá bất ngờ.

“Vị đắng” lãi suất

Đà bán tháo trên thị trường trái phiếu tất yếu sẽ lan sang thị trường cổ phiếu. Do khi lợi suất trái phiếu tăng lên sẽ tác động lên lãi suất dài hạn và có thể thúc đẩy Cục dự trữ liên bang Mỹ (Fed) buộc phải tăng lãi suất cơ bản nhanh hơn. Trong khi đó, với chính sách tài khóa mở rộng cũng như việc giá dầu tăng trở lại cũng sẽ gây sức ép lên lạm phát và cũng buộc Fed càng phải tăng lãi suất nhanh hơn.

Rõ ràng, khi lãi suất tăng nhanh hơn, chi phí vay mượn đắt đỏ hơn thì thị trường cổ phiếu sẽ là “nạn nhân” lớn nhất, do nhà đầu tư sẽ nhanh chóng rút tiền khỏi kênh đầu tư vốn đã được hưởng lợi rất lớn trong suốt một thập niên nới lỏng tiền tệ với môi trường lãi suất thấp như thời gian qua. Tuy nhiên, nếu vậy thì tại sao 1 lần tăng lãi suất trong năm 2015, 1 lần tăng trong năm 2016 và đến 3 lần tăng trong năm 2017 của Fed lại không tác động mạnh lên thị trường như vừa qua. Thực tế những lần tăng lãi suất trước đây của Fed đều có tác động tiêu cực ngắn hạn lên thị trường chứng khoán, nhưng sau đó giá các cổ phiếu vẫn lầm lũi đi lên vì các quyết định tăng của Fed đều đã nằm trong dự báo nên không gây bất ngờ và khi đó lạm phát vẫn còn khá yếu, thị trường trái phiếu ổn định.

Còn giờ đây, với việc các chỉ số đang ở mức cao kỷ lục, thị trường trái phiếu mất ổn định và quá nhiều yếu tố mới gây sức ép lên lạm phát mục tiêu thì bất kỳ những thông tin nào gây tác động làm gia tăng lạm phát cũng có thể gây sức ép giảm giá lên thị trường cổ phiếu, mà dữ liệu giá tiền lương và việc làm Bộ Lao động Mỹ công bố tăng mạnh hôm 02/02 chỉ là một trong những giọt nước làm tràn ly trong bối cảnh các chỉ số chứng khoán đã tăng rất nhanh trong thời gian gần đây lên mức kỷ lục và trở nên rất nhạy cảm.

Trong khi đó, với khả năng tăng lãi suất đến 4 lần trong năm nay và có thể còn nhiều hơn dự báo của giới phân tích thì càng gây áp lực lên thị trường chứng khoán. Hiện tại lãi suất cơ bản của đồng bạc xanh đang ở mức 1.5% thì xem ra vẫn còn dễ chịu, tuy nhiên nếu có thêm 4 lần tăng với mức tăng khiêm tốn mỗi lần chỉ cần 0.25% thì lãi suất vào cuối năm nay cũng sẽ ở mức 2.5%, rõ ràng không dễ chịu chút nào cho hoạt động vay vốn và đầu tư.

Diễn biến lợi suất trái phiếu kho bạc 10 năm của Mỹ (đường màu đỏ) và chỉ số Dow Jones (đường màu xanh) trong 1 năm qua (Nguồn: Bloomberg)

|

Phan Thụy

Fili

|