|

VCSC: Có rủi ro đáng kể về chất lượng tài sản trong quá trình tái cơ cấu của Sacombank

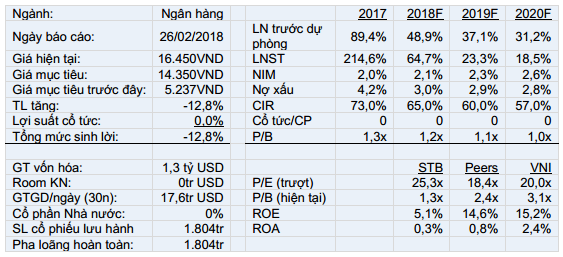

VCSC nhận thấy có một số rủi ro đáng kể liên quan đến chất lượng tài sản trong quá trình tái cơ cấu của STB, điều chỉnh giá mục tiêu lên 14,350 đồng/cổ phiếu, tỷ lệ giảm là 12.8%.

CTCK Bản Việt (VCSC, VCI) nâng khuyến nghị dành cho Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, HOSE: STB) từ "Bán" lên "Kém khả quan" và điều chỉnh giá mục tiêu lên 14,350 đồng/cổ phiếu, tỷ lệ giảm 12.8%. Kết thúc phiên giao dịch ngày 26/02/2018, giá cổ phiếu STB trên mức 16,000 đồng/cp.

Công ty cho biết lý do chính khiến VCSC điều chỉnh tăng giá mục tiêu là tiến độ thu hồi nợ xấu có thể được đẩy nhanh theo Nghị quyết 42 và hoạt động của ngân hàng có sự cải thiện. Tuy nhiên, VCSC nhận thấy có một số rủi ro đáng kể liên quan đến chất lượng tài sản trong quá trình tái cơ cấu.

VCSC dự báo thu nhập lãi 2018 sẽ tăng 13.7% nhờ tăng trưởng tín dụng đạt 14%. Bên cạnh đó, VCSC cũng dự báo thu nhập thuần năm 2018 của STB đạt 1,900 tỷ đồng, giảm 65% so với năm 2017 nhưng chủ yếu do chi phí tín dụng thấp 0.4% và tỷ lệ chi phí/thu nhập giảm xuống 65%.

Giá cổ phiếu STB hiện đang giao dịch tại mức P/B 2018 là 1.2 lần, so với các ngân hàng khác là 2.2 lần.

Nguồn: VCSC

|

Hoàng Phương

FiLi

|