|

Tiền VNCB, đã từng có một Trustbank nhiều sai phạm về tăng vốn nóng

Qua các cá nhân và tổ chức có liên quan, cổ đông lớn của Trustbank (sau là VNCB và hiện là CB) đã góp vốn vào Ngân hàng bằng tiền vay từ chính Ngân hàng.

Ngân hàng TMCP Đại Tín (Trustbank) được thành lập vào ngày 17/09/2007 sau khi được chuyển đổi từ mô hình ngân hàng TMCP nông thôn sang đô thị. Tiền thân của Trustbank là Ngân hàng TMCP Nông thôn Rạch Kiến thành lập vào năm 1989 tại Tân An, Long An. Trustbank là một tình huống điển hình cho một ngân hàng TMCP nông thôn nhỏ bé đã tăng trưởng bùng nổ sau khi được chuyển đổi thành Ngân hàng TMCP đô thị, thực hiện lộ trình tăng vốn điều lệ mạnh mẽ, có tỷ lệ cổ phần rất cao thuộc sở hữu của một cổ đông, và rồi nhanh chóng rơi vào tình trạng yếu kém.

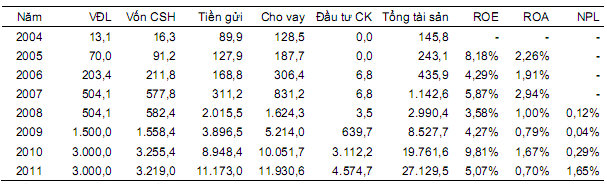

Các thông tin tài chính của Trustbank giai đoạn 2004-2011 (Đvt: Tỷ đồng)

Nguồn: BCTC NHTM Rạch Kiến và Đại Tín các năm 2005-2011

|

Vốn điều lệ của Trustbank đã được tăng mạnh và đến năm 2010 thì đạt đủ 3,000 tỷ đồng theo đúng quy định. Cùng với sự tăng vốn này là sự gia tăng dư nợ cho vay lên 39 lần và tổng tài sản lên 62 lần từ năm 2006 cho đến 2011. Từ năm 2009, Trustbank cũng đầu tư mạnh vào chứng khoán, trong đó giá trị lớn nhất là trái phiếu doanh nghiệp (2,000 tỷ đồng mệnh giá, bằng 16.8% tổng dư nợ vào cuối 2011). Dư nợ cho vay luôn cao hơn tiền gửi huy động từ cá nhân và các tổ chức kinh tế buộc Trustbank phải lệ thuộc vào huy động từ thị trường liên ngân hàng. Thế nhưng, tỷ lệ nợ xấu của Ngân hàng được báo cáo ở mức vô cùng thấp và đến năm 2011 mặc dù có tăng nhưng cũng chỉ bằng 1.65% tổng dư nợ.

Sau khi trở thành ngân hàng TMCP đô thị, Trustbank vẫn đặt trụ sở tại Tân An và chịu sự quản lý của NHNN Chi nhánh Long An. Theo công bố thông tin chính thức, Trustbank có các cổ đông doanh nghiệp Nhà nước là Agribank, Công ty Lương thực Long An và ba cơ quan văn phòng Nhà nước (toàn bộ phần vốn đầu tư của nhà nước chỉ chiếm 1.46% vốn điều lệ Trustbank vào cuối năm 2011). Cổ đông tổ chức còn lại của Ngân hàng là CTCP Đầu tư Phát triển Phú Mỹ với cổ đông nắm quyền kiểm soát là bà Hứa Thị Phấn.

Trên thực tế, Trustbank thuộc sự kiểm soát của một cá nhân là bà Hứa Thị Phấn. Không là thành viên HĐQT, bà Phấn giữ vai trò “cố vấn cao cấp” của Ngân hàng. Ngoài sở hữu thông qua CTCP Đầu tư Phát triển Phú Mỹ, bà Phấn còn dùng các cá nhân khác đứng tên để góp vốn trong quá trình Trustbank tăng vốn điều lệ vào năm 2009 và 2010. (Được biết, năm 2009, Trustbank đã có 2 đợt tăng vốn điều lệ lên mức 1,000 tỷ đồng, với mỗi đợt phát hành huy động thêm 500 tỷ đồng. Năm 2010, Trustbank cũng đã tiến hành 2 lần tăng vốn, trong đó lần đầu là 500 tỷ đồng và lần sau là 1,000 tỷ đồng. Hai đợt tăng vốn này đã giúp Trustbank kịp đưa vốn điều lệ lên 3,000 tỷ đồng vào cuối năm 2010, đáp ứng yêu cầu mức vốn điều lệ tối thiểu của NHNN - PV).

Tại thời điểm năm 2011, có đến 84.92% cổ phần của Trustbank thuộc kiểm soát của bà Phấn. Sau khi Trustbank bị kiểm soát đặc biệt, Cơ quan thanh tra giám sát của NHNN xác định các cá nhân đứng tên thay bà Hứa Thị Phấn đã vay 3,582 tỷ đồng từ Trustbank thông qua 29 hợp đồng tín dụng (cả tín chấp và thế chấp bằng bất động sản) trong thời gian 2009-2012. Vậy, rõ ràng, cổ đông lớn nhất của Trustbank đã nắm quyền kiểm soát toàn bộ Ngân hàng với tỷ lệ sở hữu vượt nhiều lần giới hạn theo luật định nhờ việc đứng tên các cá nhân có liên quan. Nguy hiểm hơn, cũng qua các cá nhân và tổ chức có liên quan, cổ đông lớn của Trustbank đã góp vốn vào Ngân hàng bằng tiền vay từ chính Ngân hàng.

Theo BCTC năm 2011 của Trustbank (được công bố rộng rãi), cho vay bất động sản của ngân hàng chỉ chiếm 2.8% tổng dư nợ và cho vay xây dựng chiếm 13.2%. Nhưng, các khoản cho vay được phân loại là hoạt động “cá nhân”, “cộng đồng” và “dịch vụ tại hộ gia đình” cộng lại chiếm tới 53.1% tổng dư nợ. Ðến cuối tháng 2/2012, theo Cơ quan thanh tra giám sát (CQTTGS) của NHNN, Trustbank đã cho vay, đầu tư trái phiếu doanh nghiệp (TPDN) và góp vốn vào các công ty bất động sản, tổng cộng chiếm 53% tổng tài sản của Ngân hàng.

Như đã trình bày, Trustbank vẫn tuyên bố có tình hình tài chính bình thường qua các BCTC được kiểm toán cho đến năm 2011. Nhưng thanh khoản của Ngân hàng đã có vấn đề và không thể che giấu. So với các NHTM khác thì mức vay liên ngân hàng ròng 3,708 tỷ đồng vào cuối năm 2011 là không lớn về giá trị tuyệt đối, nhưng nó tương đương với 33.2% tổng giá trị Trustbank huy động tiền gửi từ cá nhân và doanh nghiệp. Trustbank cũng phải vay NHNN để giải quyết thanh khoản (786 tỷ đồng vào cuối năm 2010 và 823 tỷ đồng vào cuối năm 2011). Khó khăn thanh khoản là dấu hiệu để NHNN bước vào thanh tra. Đến tháng 2/2012, Đại Tín được NHNN chính thức xác định là một trong 9 NHTM yếu kém phải tái cơ cấu và bị kiểm soát đặc biệt. NHNN thành lập Tổ giám sát Trustbank do các cán bộ lãnh đạo của Chi nhánh NHNN tại Long An điều hành. Mọi giao dịch có giá trị từ 5 tỷ đồng trở lên đều phải được Tổ giám sát thông qua.

Theo BCTC năm 2012 (chỉ gửi cho một số cổ đông, Cơ quan quản lý Nhà nước và ngân hàng đối tác), tỷ lệ nợ xấu của của Trustbank lên tới 82.5% tổng dư nợ, chưa tính các khoản đầu tư trái phiếu doanh nghiệp (TPDN) và góp vốn. Ngân hàng có tới 10,442 tỷ đồng trong 13,316 tỷ đồng tổng dư nợ cho vay được xếp vào nợ nhóm 4 (nợ quá hạn từ 6 tháng đến 1 năm).

Tính đến cuối năm 2012, giá trị trích lập dự phòng rủi ro cho vay khách hàng của Trustbank là 3,168 tỷ đồng. Khoản đầu tư TPDN 2,000 đồng hoàn toàn là nợ xấu và phải dự phòng rủi ro. Trong 1,038 tỷ đồng góp vốn vào các doanh nghiệp, 912 tỷ đồng đầu tư vào các công ty bất động sản liên quan đến bà Phấn cũng phải trích lập dự phòng rủi ro. Ngoài ra, chi phí xây dựng dở dang và các khoản phải thu còn có giá trị dự phòng rủi ro 210 tỷ đồng. Cộng lại tất cả, bốn khoản trích lập dự phòng rủi ro trong năm 2012 lên tới 6,310 tỷ đồng. Cộng với khoản lỗ từ hoạt động tín dụng (do chi phí lãi vay trả cho vốn huy động cao hơn thu nhập từ lãi cho vay), lỗ lũy kế của Ngân hàng tại thời điểm ngày 31/12/2012 là 8,671 tỷ đồng. Với khoản lỗ khổng lồ này, vốn chủ sở hữu của Trustbank là -5,616 tỷ đồng vào cuối năm 2012.

Đầu tháng 9/2013, Trustbank đã được NHNN chấp thuận về mặt chủ trương phương án tái cơ cấu, theo đó bà Hứa Thị Phấn sẽ chuyển nhượng cổ phần của mình tại Trustbank cho một nhóm cổ đông mới gồm Tập đoàn Thiên Thanh và các tổ chức, cá nhân liên quan tới tập đoàn này. Đến đầu tháng 10/2013, bà Hứa Thị Phấn thực hiện giao dịch chuyển nhượng toàn bộ cổ phần của mình tại Trustbank (84.92% vốn) cho nhóm cổ đông mới, riêng Thiên Thanh sở hữu 9.67%. Trong ĐHĐCĐ bất thường diễn ra tháng 2/2013, toàn bộ hội đồng quản trị đã được thay mới, chủ yếu đến từ Tập đoàn Thiên Thanh và sau đó Ngân hàng được đổi tên thành Ngân hàng TMCP Xây dựng Việt Nam (VNCB).

Thu Phong

FiLi

-Tóm lược trong Bản thảo Ngân hàng thương mại Việt Nam: Từ những thay đổi về luật và chính sách giai đoạn 2006-2010 đến các sự kiện tái cơ cấu giai đoạn 2011-2015 của tác giả Nguyễn Xuân Thành - Giám đốc Phát triển, Giảng viên Trường Đại học Fulbright Việt Nam (xuất bản đầu năm 2016).

|