|

Nhà đầu tư nên mua bán cổ phiếu nào?

Theo các công ty chứng khoán (CTCK), HPG và GDT là 2 mã nhà đầu tư nên xem xét nắm giữ hoặc đầu tư dài hạn. Ngược lại, nên giảm tỷ trọng SAB trong danh mục, chờ đợi kết quả khả quan từ hoạt động kinh doanh của công ty này sau thương vụ thoái vốn của Nhà nước.

SAB: Trông chờ kết quả kinh doanh được cải thiện

Là công ty dẫn đầu ngành bia về sản lượng tiêu thụ, Tổng CTCP Bia - Rượu - Nước giải khát Sabeco (HOSE: SAB) đang thu hút nhiều sự quan tâm liên quan đến việc chào bán công khai. Theo CTCK Ngân hàng Á Châu (ACBS), mức giá bán khởi điểm 320,000 đồng/cp của SAB gây nhiều tranh cãi, bởi mức giá này tương ứng với P/E dự phóng 2018 khoảng 45x, khá cao so với P/E của VN-Index là 18x trong khi giá trị P/E trung vị của các công ty cùng ngành trong khu vực là 24x.

Tuy vậy, theo ý kiến của ACBS, SAB vẫn chưa tối ưu hóa hoạt động và khả năng sinh lợi của công ty. Do đó, nếu Vietnam Beverage, nhà đầu tư chiến lược nắm quyền kiểm soát mới ở SAB, có thể cải tổ công ty, cắt giảm chi phí dư thừa, cải thiện hiệu suất hoạt động,… rất có khả năng lợi nhuận sẽ tăng vọt và làm giảm mức P/E chào bán xuống mức chấp nhận được. Kết thúc năm 2016, công ty đạt mức tăng trưởng doanh thu là 12.6% và lợi nhuận sau thuế là 31.3%, lần lượt đạt 30,569 tỷ đồng và 4,478 tỷ đồng. Về các khoản mục trong bảng cân đối kế toán, tiền và các khoản tương đương tiền vẫn chiếm tỷ lệ cao 31.5% tổng tài sản của SAB kết thúc năm 2016, trong khi đó, tỷ lệ nợ ròng/vốn chủ sở hữu ở mức thấp -1x.

Lũy kế 9 tháng đầu năm 2017, công ty ghi nhận doanh thu đạt 23,697 tỷ đồng, tăng 9.2% so với cùng kỳ và lợi nhuận sau thuế là 3,718 tỷ đồng, tăng trưởng 1.6%. Do không có thu nhập đột biến đến từ việc bán tài sản như năm ngoái nên lợi nhuận 2017 dự kiến chỉ tăng trưởng nhẹ. Nếu không tính đến phần thu nhập đột biến, lợi nhuận ròng của SAB tăng khoảng 9.4%. Đối với triển vọng dài hạn, ACBS tin rằng thị trường bia Việt Nam vẫn còn khả năng tăng trưởng và sẽ là yếu tố dẫn dắt đà tăng trưởng của SAB.

Ngoài ra, biên lợi nhuận có thể được cải thiện nhờ vào hai yếu tố. Một là, SAB tập trung hơn vào sản phẩm phân khúc cao cấp. Yếu tố thứ hai, nhà nước thoái vốn dẫn đến bộ máy công ty hoạt động hiệu quả hơn. Tuy nhiên, sẽ tốn thời gian để có thể thấy được sự cải thiện đáng kể trong hoạt động của SAB. Cho năm 2018, ACBS dự phóng doanh thu của SAB sẽ đạt 38,450 tỷ đồng, tăng 12,6% so với 2017 và lợi nhuận sau thuế đạt 5,558 tỷ đồng, tăng trưởng 13.1% so với năm 2017. Sử dụng kết hợp phương pháp định giá DCF và P/E, ACBS đưa ra khuyến nghị bán cho cổ phiếu SAB, giá mục tiêu là 161,494 đồng/cp.

Xem thêm tại đây

HPG: Tăng trưởng mạnh trong thời gian tới

CTCK Ngân hàng Công Thương Việt Nam (CTS) đã đưa ra khuyến nghị mua vào với mã cổ phiếu HPG của CTCP Tập đoàn Hòa Phát, mức giá mục tiêu cho 12 tháng là 65,000 đồng/cp.

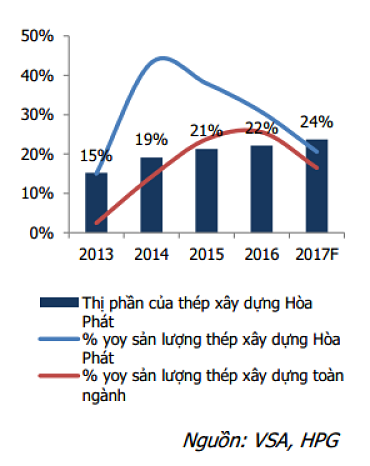

Kết quả kinh doanh năm 2017, sản lượng thép xây dựng cả năm của HPG đạt 2.2 triệu tấn, tăng 21% so với năm trước đó. Về kim ngạch xuất khẩu, HPG đã xuất hơn 161,000 tấn thép thanh, thép cuộn tới các thị trường như Mỹ, Canada, Úc, Malaysia, Campuchia,… Ước tính lợi nhuận sau thuế quý 4/2017 đạt 2,300 tỷ đồng, tương ứng, lợi nhuận sau thuế cả năm của HPG sẽ đạt 7,910 tỷ đồng.

Thị phần và tăng trưởng sản lượng thép xây dựng của HPG qua các năm

|

Trong ngắn hạn, HPG sẽ ghi nhận khoản lợi nhuận 500 tỷ đồng từ dự án Mandarin Garden 2 vào quý 4/2017 và quý 1/2018. Đồng thời diễn biến giá thép và quặng đang vô cùng thuận lợi, dự báo đem lại mức biên lợi nhuận hấp dẫn cho HPG trong quý 1/2018. Đồng thời, trong mùa cổ tức (tháng 5-6/2018) cổ phiếu HPG kỳ vọng giao dịch tích cực. Trong trung và dài hạn, với việc nhà máy tôn mạ màu mới dự kiến đi vào hoạt động năm 2018, sẽ giúp HPG tăng trưởng mạnh và củng cố được vị trí số 1 ngành thép khi trở thành doanh nghiệp sản xuất thép tích hợp đầu tiên của Việt Nam đối với cả thép xây dựng và ống thép, tôn mạ.

Dự phóng kết quả kinh doanh năm 2018, doanh thu và lợi nhuận sau thuế của HPG sẽ lần lượt đạt mức 55,000 tỷ đồng và 9,500 tỷ đồng, tăng trưởng 21% so với năm trước đó, tương ứng EPS đạt 6,305 đồng/cp. Bên cạnh đó, điểm rơi lợi nhuận của Hòa Phát bắt đầu vào năm 2019 với việc đưa vào hoạt động Khu liên hợp Dung Quất. Doanh thu và lợi nhuận sau thuế cả năm 2019 dự báo có thể tăng trưởng tới 37%.

Xem thêm tại đây

GDT: Đầu tư dài hạn, giá mục tiêu 56,000 đồng/cp

Theo CTCK Bảo Việt (BVS), CTCP Chế biến Gỗ Đức Thành (HOSE: GDT) sẽ tăng trưởng ổn định nhờ chính sách kinh doanh và yếu tố thuận lợi từ ngành.

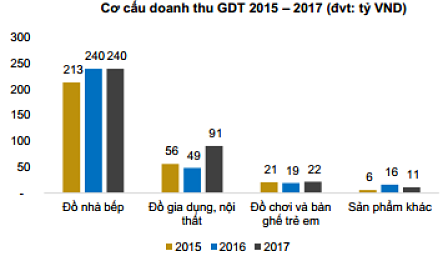

BVS dự báo cả năm 2017, doanh thu của GDT ước tính khoảng 362.9 tỷ, tăng trưởng 12.2% so với năm 2016. Mức tăng trưởng doanh thu này khả quan hơn so với 9.4% cùng kỳ năm 2016. Lợi nhuận sau thuế ước tính khoảng 100 tỷ, tăng trưởng 4.8% so với 2016, tương ứng với mức EPS 6,713 đồng/cp và P/E dự phóng là 7.0. Trong năm, doanh thu xuất khẩu của GDT đạt khoảng 309.4 tỷ đồng, ứng với mức tăng trưởng 13% so với năm trước đó, nhờ sự phát triển của thị trường châu Á. Hiện châu Á đang chiếm 79% cơ cấu doanh thu của GDT, tăng nhẹ so với mức 77% cùng kỳ. Thị trường châu Âu và châu Mỹ tăng nhẹ, lần lượt chiếm 19% và 2% cơ cấu doanh thu xuất khẩu. Doanh thu nội địa đạt khoảng 50.4 tỷ, tăng 8% so với năm 2016. Hiện GDT đang sử dụng 80% công suất nhà máy, dự tính sẽ chạy hết công suất vào năm 2020.

Nguồn: BVS

|

Dự phóng kết quả kinh doanh năm 2018, theo BVS, doanh thu GDT đạt 399.9 tỷ đồng, tăng trưởng 10.2%. Lợi nhuận sau thuế đạt 86.2 tỷ đồng, giảm 13.9%.

Hiện tại, GDT đang trên đà tăng trưởng tốt với dự báo của BVS, trong 5 năm tới doanh thu sẽ tăng trưởng ổn định khoảng 8%-10%/năm. Đồng thời ngành gỗ và sản phẩm gỗ có nhiều yếu tố hỗ trợ tăng trưởng. BVS khuyến nghị nhà đầu tư nắm giữ dài hạn và đầu tư giá trị, mức giá mục tiêu đưa ra là 56,000 đồng/cp.

Nguồn: BVS

|

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Chí Kiên

FILI

|