|

Cổ phiếu nào nên nắm giữ chờ thời cơ

Theo đánh giá của CTCP Chứng khoán Ngân hàng Á Châu (ACBS), nhà đầu tư nên thay đổi chiến lược đầu tư đối với mã cổ phiếu CTD, PNJ từ mua vào sang nắm giữ. Bên cạnh đó, CTCP Chứng khoán Phú Hưng (PHS) cho rằng, nhà đầu tư nên lưu tâm tăng tỷ trọng đầu tư với mã KDF.

CTD: Kỳ vọng vào các dự án trong năm 2018

Theo ACBS, kết quả kinh doanh quý 4/2017 của CTCP Xây dựng Coteccons (HOSE: CTD) khá thất vọng, khi doanh thu thuần chỉ đạt gần 9,000 tỷ đồng, tăng trưởng 22% so với cùng kỳ và lợi nhuận ròng 461 tỷ đồng, gần như không tăng trưởng so với cùng kỳ. Biên lợi nhuận gộp trong quý 4 đạt mức thấp kỷ lục là 6.4%. Lý do chính là một số dự án ký mới với các khách hàng trung thành có biên lợi nhuận thấp hơn khoản 6% và việc ghi nhận một số dự án bị đẩy sang năm 2018. Bên cạnh đó giá nguyên vật liệu trong kỳ tăng cũng là nguyên nhân khiến biên lợi nhuận gộp của CTD giảm sút.

Về kết quả kinh doanh năm 2017, CTD đạt 27,153 tỷ đồng doanh thu thuần, tăng trưởng 31% so với năm trước. Lợi nhuận ròng của Công ty đạt 1,653 tỷ đồng, ứng với mức tăng trưởng 101%. Xét tỷ trọng doanh thu theo loại dự án, phân khúc nhà ở giảm từ 71% xuống 68%, công nghiệp giảm từ 17% xuống 12% trong khi khách sạn và resort tăng từ 5% lên 7%, thương mại tăng từ 7% lên 13%.

Trong quý 4/2017, khoản phải thu khách hàng ngắn hạn của CTD tăng mạnh gần 1,900 tỷ đồng và tăng tới 2,800 tỷ đồng trong năm 2017. Mặt khác, dự phòng nợ khó đòi giảm khoảng 53 tỷ đồng so với năm trước, xuống 210 tỷ đồng vào cuối năm 2017, do đó, ACBS nhận định việc khoản phải thu ngắn hạn tăng mạnh trong quý 4 không đáng lo ngại vào thời điểm này.

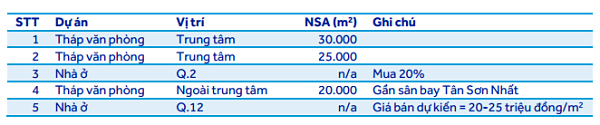

Tháng 8/2017, CTD đã tăng vốn điều lệ của Covestcons – công ty con sở hữu 100% - từ 26 tỷ đồng lên 1,870 tỷ đồng để thực hiện các hoạt động đầu tư cho công ty mẹ. Gần đây, Công ty đã thông báo sẽ mua lại một phần hoặc toàn bộ 5 dự án tại TP. HCM và giải ngân khoảng 300-400 tỷ đồng trong năm 2018. Trong đó, CTD sẽ đầu tư vào 3 dự án tháp văn phòng. ACBS ước tính doanh thu từ 3 dự án này sẽ đạt 520 tỷ đồng. Lợi nhuận hàng năm từ việc ccho thuê sẽ đạt khoảng 50 tỷ đồng. Với thời gian xây dựng dự kiến khoảng 2 năm thì doanh thu sẽ bắt đầu được ghi nhận vào cuối năm 2019.

5 dự án CTD sẽ đầu tư trong năm 2018

Nguồn: ACBS

|

Cuối cùng, ACBS dự phóng doanh thu và lợi nhuận ròng năm 2018 của CTD là 31,400 tỷ đồng và 1,805 tỷ đồng. Khuyến nghị đối với mã cổ phiếu CTD được đổi từ mua sang giữ, mức giá mục tiêu là 212,865 đồng/cp.

Xem thêm tại đây

PNJ: Chờ tín hiệu từ chiến lược kinh doanh

Theo báo cáo kết quả kinh doanh quý 4/2017 của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ), doanh thu thuần hợp nhất của Công ty đạt 3,222 tỷ đồng, tăng trưởng 21.9% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế của PNJ mạnh 35.4% so với cùng kỳ, đạt 222 tỷ đồng, nhờ biên lợi nhuận gộp mở rộng đáng kể lên 17.5% so với 14.4% trong quý 4/2016.

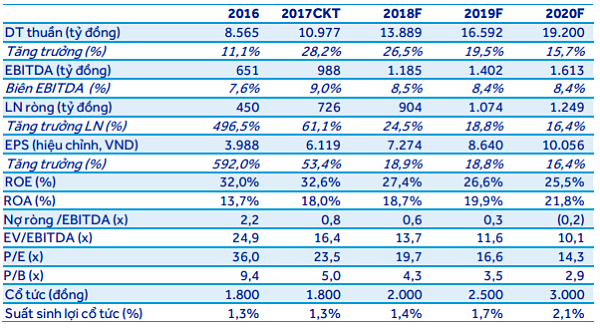

Theo ACBS, nhìn chung, Công ty đã có một năm 2017 thành công với doanh thu thuần hợp nhất (chưa kiểm toán) đạt 10.977 tỷ đồng, tăng 28,2% so với năm trước. Trong đó, 79% doanh thu đến từ trang sức vàng. So sánh với kết quả kinh doanh năm 2016, doanh thu bán lẻ vàng trang sức tăng mạnh 39 trong khi, doanh thu bán lẻ bạc cũng tăng 30%. Lợi nhuận sau thuế năm 2017 của PNJ tăng trưởng 61% so với năm trước, đạt 726 tỷ đồng nhờ biên lợi nhuận gộp tăng lên 17.4% so với 16.5%. Cho dù tỷ số chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần của Công ty tiếp tục tăng. Kỳ vọng biên lợi nhuận gộp có thể mở rộng thêm trong những năm tiếp theo, chủ yếu là do biên lợi nhuận của mảng vàng trang sức cải thiện. Ngoài ra, PNJ sẽ đầu tư cho nền tảng công nghệ hướng tới sử dụng tiếp thị số (digital marketing) và hệ thống ERP mới như là một bước chuẩn bị cho 5 năm tới. Chi phí liên quan không được tiết lộ, mặc dù công ty cho biết đã tính vào kế hoạch kinh doanh năm 2018.

Dự phóng kết quả kinh doanh của PNJ

Nguồn: ACBS

|

Dự phóng kết quả kinh doanh năm 2018, ACBS kỳ vọng PNJ sẽ đạt doanh thu thuần và lợi nhuận sau thuế lần lượt là 13,889 tỷ đồng doanh thu thuần, tăng trưởng 26.5% so với năm 2017 và 904 tỷ đồng, ứng với mức tăng trưởng 24.5.

Bên cạnh đó, nhờ phát hành riêng lẻ gần 10 triệu cổ phiếu trong năm 2017, chi phí tài chính của PNJ giảm 70% so với năm trước do chi phí lãi vay giảm và không còn phải trích dự phòng khoản đầu tư vào NH Đông Á. ACBS đưa ra khuyến nghị giữ cho nhà đầu tư. Sử dụng phương pháp định giá DCF và P/E, giá mục tiêu của PNJ là 138,000 đồng/cp.

Xem thêm tại đây

KDF: Tiếp tục tăng trưởng tốt

Kết thúc năm 2017, CTCP Thực phẩm đông lanh KIDO (HOSE: KDF) đạt doanh thu 1,493 tỷ đồng, tăng 6.9% so với năm trước. Tăng trưởng doanh thu chủ yếu đến từ mảng kem do chiếm tỷ trọng lớn và mức tăng cao nhờ mở rộng mạng lưới phân phối và tung thêm nhiều sản phẩm mới tập trung vào phân khúc cao cấp Celano (mảng kem của KDF năm 2017 tăng 16%, cao hơn mức tăng bình quân của ngành 14.7%). Mảng thực phẩm đông lạnh tăng mạnh từ mức cơ sở thấp trong năm trước nhờ tung thêm sản phẩm mới khoai tây đông lạnh, tuy nhiên tỷ trọng mảng này trong tổng doanh thu vẫn khá khiêm tốn (năm 2017 chiếm gần 2.5%). Trong khi đó doanh thu mảng yogurt sụt giảm 23% khi áp lực cạnh tranh trên thị trường tăng. Lợi nhuận sau thuế năm 2017 đạt 152 tỷ đồng, ứng với mức tăng trưởng 6.7% so với năm trước.

Thị phần ngành kem ở Việt Nam

.png)

Nguồn: Euromonitor International

|

Theo PHS, KDF có mảng kem là một trong những sản phẩm có biên lợi nhuận gộp thuộc nhóm cao nhất thị trường. Năm 2017, tuy biên lợi nhuận gộp của doanh nghiệp giảm nhẹ so với các năm trước do chi khấu hao từ Nhà máy Bắc Ninh, KDF vẫn đạt được mức biên lợi nhuận gộp hơn 50%. Sản phẩm bánh bao và xúc xích mà KDF đang phát triển cũng là những mặt hàng có biên lợi nhuận gộp cao, củng cố thêm triển vọng tăng trưởng trong những năm sắp tới của doanh nghiệp này.

Năm 2018 mảng kem của KDF sẽ tiếp tục đạt được mức tăng trưởng tốt và vẫn là mảng đóng góp chính cho doanh nghiệp. Dự báo doanh thu 2018 KDF sẽ đạt 1,702 tỷ đồng. Đồng thời, lợi nhuận sau thuế dự kiến đạt 211 tỷ đồng.

Giá mục tiêu cho cổ phiếu KDF được PHS ước tính vào khoảng 73,000 đồng/cp, dựa vào hai phương pháp P/E và FCFF. So với mức giá trên thị trường, PHS khuyến nghị tăng tỷ trọng đổi với cổ phiếu này trong trung và dài hạn.

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Chí Kiên

FILI

|