|

Giá như Ngân hàng Nhà nước tính được chỉ số FCI...

Kể từ sau khủng hoảng tài chính toàn cầu, giới làm chính sách và đầu tư đã nhận ra tầm quan trọng của việc có thể theo dõi kịp thời các điều kiện tài chính (bao gồm rất nhiều yếu tố về chính sách tiền tệ, thị trường chứng khoán, bất động sản, tình hình lãi suất, tín dụng...) của nền kinh tế để ra quyết định đầu tư và quyết định chính sách kịp thời. Điều đó dẫn đến nhu cầu ra đời các chỉ số đánh giá điều kiện tài chính (gọi tắt là FCI, Financial Condition Index).

Rất nhiều tổ chức tài chính (như Goldman Sachs, Deutsche Bank), tổ chức cung cấp dữ liệu (Bloomberg) và giới làm chính sách (như Cục Dự trữ liên bang Mỹ - Fed) đã tính toán chỉ số FCI riêng của mình và công bố cho thị trường. Các chỉ số này được giới đầu tư và giới làm chính sách theo dõi rất sát sao.

Ứng dụng của FCI có thể giúp dự đoán biến động của thị trường chứng khoán trong vài quí tiếp theo vì nó có thể phản ánh xu thế của chính sách tiền tệ, qua việc phản ánh điều kiện tài chính là đang siết chặt hay nới lỏng, để đưa ra dự báo về xu thế của dòng tiền, dòng tín dụng vào chứng khoán - những yếu tố ảnh hưởng quan trọng đến giá cổ phiếu. Nó cũng có thể giúp các nhà đầu tư đánh giá được các điều kiện tài chính năm nay là “chặt”, hay “lỏng” hơn so với các năm khác. Nếu được thiết kế phù hợp, nó còn có thể là một thước đo rộng hơn của xu thế chính sách tiền tệ trong trung và dài hạn. Ứng dụng của FCI có thể giúp dự đoán biến động của thị trường chứng khoán trong vài quí tiếp theo vì nó có thể phản ánh xu thế của chính sách tiền tệ, qua việc phản ánh điều kiện tài chính là đang siết chặt hay nới lỏng, để đưa ra dự báo về xu thế của dòng tiền, dòng tín dụng vào chứng khoán - những yếu tố ảnh hưởng quan trọng đến giá cổ phiếu. Nó cũng có thể giúp các nhà đầu tư đánh giá được các điều kiện tài chính năm nay là “chặt”, hay “lỏng” hơn so với các năm khác. Nếu được thiết kế phù hợp, nó còn có thể là một thước đo rộng hơn của xu thế chính sách tiền tệ trong trung và dài hạn.

FCI cũng có thể giúp dự báo tăng trưởng GDP trong tương lai tốt hơn.

- Một yếu tố quan trọng mà giới đầu tư và điều hành chính sách quan tâm. Chẳng hạn, nhóm nghiên cứu của khoa Tài chính thuộc trường Đại học Kinh tế TPHCM (UEH) vừa xây dựng một bộ chỉ số điều kiện tài chính và thử dùng để dự báo GDP của nền kinh tế. Chỉ số này được xây dựng từ bốn nhóm chỉ số: lãi suất, tỷ giá hối đoái, tín dụng và thị trường tài chính. Trọng số của các nhóm chỉ số này đã được ước tính bằng những phương pháp định lượng như các chỉ số FCI khác đã có của thế giới. - Một yếu tố quan trọng mà giới đầu tư và điều hành chính sách quan tâm. Chẳng hạn, nhóm nghiên cứu của khoa Tài chính thuộc trường Đại học Kinh tế TPHCM (UEH) vừa xây dựng một bộ chỉ số điều kiện tài chính và thử dùng để dự báo GDP của nền kinh tế. Chỉ số này được xây dựng từ bốn nhóm chỉ số: lãi suất, tỷ giá hối đoái, tín dụng và thị trường tài chính. Trọng số của các nhóm chỉ số này đã được ước tính bằng những phương pháp định lượng như các chỉ số FCI khác đã có của thế giới.

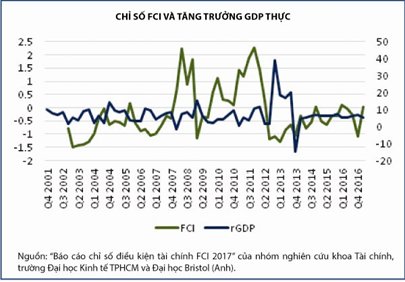

Giá trị dương của FCI thể hiện các chính sách điều tiết thị trường đang có xu hướng gia tăng sự kìm hãm lên các điều kiện tài chính. Ngược lại, một sự sụt giảm hay giá trị âm của chỉ số FCI thể hiện sự nới lỏng hơn của các điều kiện tài chính so với mức trung bình. Một cách trực quan, có thể dễ dàng nhận thấy những biến động ngược chiều giữa FCI và tăng trưởng GDP thực này. Các giai đoạn điều kiện tài chính thắt chặt (FCI tăng mạnh) thường dự báo trước sự sụt giảm trong tăng trưởng sản lượng thực và ngược lại.

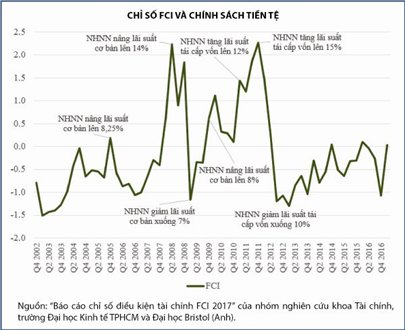

Với giới làm chính sách, ứng dụng quan trọng của FCI không chỉ nằm ở khía cạnh dự báo, mà còn trong khía cạnh giải trình hiệu quả chính sách. Chẳng hạn khi Ngân hàng Nhà nước (NHNN) nâng lãi suất chính sách lên, câu hỏi sẽ là tác động đến thị trường xấu đến đâu để các đại biểu Quốc hội có lý do mà chất vấn và các cơ quan hoạch định chính sách khác có cơ sở mà hành động cho tương ứng.

Đồ thị FCI do khoa Tài chính thuộc UEH ước tính cho thấy khi NHNN bắt đầu chu kỳ tăng lãi suất từ cuối năm 2008, điều kiện tài chính trong nền kinh tế liên tục thắt chặt cho đến năm 2011, sau đó thì điều kiện tài chính được nới lỏng ra nhiều. Điều kiện tài chính mấy năm gần đây khá thoải mái kể từ “đỉnh”, trùng hợp với sự hồi phục của thị trường bất động sản và chứng khoán. Sự nới lỏng hay thắt chặt của các điều kiện tài chính, vì vậy có thể được chỉ số FCI ghi nhận, tổng hợp rồi phản ánh lại như cách mà chỉ số lạm phát phản ánh giá cả vậy. Nó giúp giải quyết vấn đề kể trên về đánh giá tác động chính sách.

Trước đây chúng ta thấy cách làm phổ biến là báo chí đi kể một vài câu chuyện về tác động của chính sách tiền tệ rồi rút ra một kết luận từ một hoặc hai câu chuyện quan sát được. Các câu chuyện đó là những bằng chứng dựa trên chuyện kể (anecdotal evidence), rất cần thiết để giúp người theo dõi hiểu cơ bản về vấn đề, nhưng có thể dẫn đến kết luận sai lệch vì kết luận chỉ được thiết lập trên một vài quan sát (chẳng hạn đi quan sát 1-2 tiệm vàng để đánh giá là dân đổ xô đi mua vàng). Hơn nữa, nhiều khi người kể chuyện chọn câu chuyện rất hay, đi vào lòng người thì lại tăng thêm tính cảm tính vào trong kết luận hay suy nghĩ của người đọc (trong đó có các đại biểu Quốc hội và người làm chính sách). Đó là chưa kể hai nhà báo quan sát các đối tượng khác nhau thì có thể rút ra kết luận khác nhau, thế là tranh cãi rồi người đọc không biết ai mới đúng.

Các bằng chứng dựa trên chuyện kể như vậy không thể được xem là công cụ thông tin chính sách và hỗ trợ ra quyết định hiệu quả mà cần những dữ liệu cụ thể. Các chỉ số FCI góp phần lấp vào khoảng trống dữ liệu đó.

|

Các bằng chứng dựa trên chuyện kể như hiện nay không thể được xem là công cụ thông tin chính sách và hỗ trợ ra quyết định hiệu quả mà cần những dữ liệu cụ thể. Các chỉ số đánh giá điều kiện tài chính (FCI) góp phần lấp vào khoảng trống dữ liệu đó.

|

Khi có chỉ số FCI, thống đốc NHNN có thể kể một vài câu chuyện rồi kết luận là chính sách tiền tệ năm nay tốt, ủng hộ tăng trưởng như là “công” của NHNN, nhưng một đại biểu Quốc hội có thể chỉ ra sự thật là FCI tăng lên (phản ánh điều kiện tài chính thắt chặt) và yêu cầu thống đốc giải thích cho sự bất hợp lý đó. Ngược lại, một vài bài báo có kể một vài câu chuyện về doanh nghiệp rồi kết luận rằng chính sách tiền tệ đang “giết chết” doanh nghiệp nhưng một nhà phân tích có thể chỉ ra rằng chỉ số FCI thật ra đang giảm đi và bài báo đó không đáng tin cậy hoặc tiền vẫn được bơm ra nhưng đang đẩy những tài sản ảo lên trong khi vẫn giết chết doanh nghiệp. Câu chuyện khi ấy sẽ đầy đủ và chính xác hơn.

Khi có những chỉ số như thế này, nó đóng vai trò giữ tính kỷ luật cho những tuyên bố khó có thể kiểm chứng hay gây tranh cãi trước đây về hiệu quả chính sách, áp đặt tính trách nhiệm lên những phát biểu đó và cũng giúp công chúng đánh giá độ khả tín của những phát biểu hay câu chuyện đó. Vì vậy, các loại chỉ số như FCI là công cụ rất hữu ích cho giới làm chính sách dựa trên bằng chứng (evidence based policymaking).

Cũng giống như chỉ số lạm phát hay chỉ số chứng khoán, có rất nhiều cách để xây dựng chỉ số FCI (do đó có rất nhiều chỉ số FCI trên thị trường quốc tế). Vì vậy, đã đến lúc các tổ chức tư vấn chính sách và đầu tư cần thiết lập các chỉ số này và công bố ra thị trường. Sự “va chạm” giữa những cách tính khác nhau, hướng tới những mục tiêu đo lường khác nhau sẽ giúp công chúng và người làm chính sách hiểu rõ hơn nền kinh tế đang đi về đâu để mà hành động tương ứng. Nó giống như đi biển mà có nhiều tín hiệu khác nhau để định hướng cũng còn hơn là dựa trên tin đồn truyền miệng mà lái tàu vậy. Lái tàu theo tin truyền miệng thì có khi đâm vào tâm bão mà không hay.

Trong khi đó, khi có các chỉ số FCI rồi thì các phương tiện truyền thông và NHNN cũng có thể đưa ra các phân tích và phát biểu khách quan hơn. Kể chuyện mà có số liệu minh họa thì vừa hay vừa thu hút, mà cũng ít cảm tính hơn.

TBKTSG

|