|

TH1: Hàng loạt khoản vay quá hạn tính bằng năm, ngân hàng nào đang mắc kẹt?

Lâm vào tình thế “ngàn cân treo sợi tóc”, không chỉ một mình CTCP XNK Tổng hợp 1 Việt Nam (HNX: TH1) lo sợ mà các ngân hàng đang cho TH1 vay hơn 680 tỷ đồng cũng đang ngồi trên đống lửa khi các khoản vay đều đã quá hạn thanh toán.

* TH1: Thời vàng son chỉ còn là dĩ vãng, nay lỗ đã vượt vốn còn án hủy niêm yết thì cận kề

Là doanh nghiệp có bề dày về xuất khẩu, nhất là hàng nông sản, TH1 từng đã được nhà đầu tư kỳ vọng rất nhiều khi bước chân lên sàn. Tuy nhiên, sau một thời gian dài hoạt động, tình thế của TH1 đang hết sức quan ngại khi kinh doanh dần đi lùi và rồi chuyển sang thua lỗ nặng.

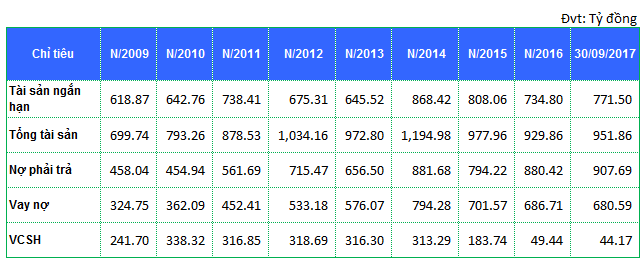

Tính đến 30/09/2017, lỗ lũy kế của TH1 đã lên đến 139.6 tỷ đồng, vượt vốn điều lệ thực góp của Công ty là 135.4 tỷ đồng. Cú “trượt chân” của TH1 đến từ nhiều nguyên nhân khác nhau nhưng trong đó chi phí lãy vay là một gánh nặng lớn. Trong nhiều năm liền, nợ vay ngân hàng của TH1 đều chiếm tỷ trọng khá cao trong nợ phải trả và gấp nhiều lần so với vốn chủ sở hữu.

Tình tình vay nợ của TH1 từ 2009 đến nay

Không những thế, một vấn đề đáng lo ngại nữa là tất cả các khoản nợ vay ngân hàng ngắn hạn của TH1 đều đã quá hạn thanh toán. Với kết quả kinh doanh thua lỗ như hiện nay, bài toán trả nợ ngân hàng của TH1 có thể nói là hết sức khó khăn.

Theo BCTC soát xét bán niên 2017, TH1 đang vay nợ tại 6 ngân hàng, trong đó Ngân hàng TMCP Việt Á (VietABank) và Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) là hai chủ nợ lớn nhất.

Cụ thể, đối với vay nợ ngắn hạn, TH1 hiện đang nợ Ngân hàng TMCP Đầu tư & Phát triển Việt Nam (BIDV, HOSE: BID) số tiền hơn 48 tỷ đồng (vay bằng USD) được thế chấp bằng nhiều tài sản, trong đó có Dự án khu dịch vụ thương mại và văn phòng cho thuê tại 130 Nguyễn Đức Cảnh – Hà Nội. Khoản vay này đã hết hạn cả hai năm, từ 30/09/2015.

Khoản vay tín chấp bằng USD giá trị hơn 37.46 tỷ đồng tại Ngân hàng Vietcombank (HOSE: VCB) của TH1 cũng đã hết hạn đến gần 3 năm, từ 19/12/2014.

Đối với ngân hàng SHB, với mục đích bảo lãnh phục vụ hoạt động xuất nhập khẩu, phát hành LC và bổ sung vốn lưu động, TH1 đã vay hơn 131 tỷ đồng. Thời hạn hợp đồng là 12 tháng và cũng đã hết hạn vào 23/07/2015.

Tại VietABank, TH1 đã vay 282 tỷ đồng và hơn 875,000 USD (tương ứng gần 19.5 tỷ đồng) để phục vụ sản xuất kinh doanh. Hình thức đảm bảo tiền vay là lợi thế thương mại đối với quyền sử dụng 435.9 m2 đất thuê và tài sản gắn liền hình thành trong tương lai gắn liền đất thuộc quyền sở hữu hợp pháp bên thế chấp tại số 7 Triệu Vương Việt, quận Hai Bà Trưng, Hà Nội. Các khoản vay này cũng đã hết hạn vào 19/09/2015.

Tiếp đó là khoản vay tín chấp 45.8 tỷ đồng tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) cũng đã hết hạn vào 23/01/2016.

Cuối cùng, TH1 đang có dư nợ vay tại Ngân hàng TMCP Công thương Việt Nam (VietinBank, HOSE: CTG) gần 65 tỷ đồng, đã hết hạn hợp đồng từ 31/08/2016.

Đối với vay nợ dài hạn, TH1 hiện đang vay tại BIDV gần 53 tỷ đồng, số dư nợ gốc đến hạn trong năm 2017 này là 14.3 tỷ đồng. Thời hạn cho vay từ 20/07/2009 đến 25/12/2020.

Như vậy, tính đến cuối tháng 6/2017, số dư nợ ngân hàng quá hạn chưa thanh toán của TH1 là gần 644 tỷ đồng và lãi phát sinh là 116 tỷ đồng. Theo TH1, nguyên nhân chưa thanh toán là do tình hình hoạt động kinh doanh có những khó khăn nhất định, mặc khác việt thu hồi nợ công gặp khó nên Công ty chưa thể thanh toán. Công ty cũng cho biết đang xây dựng kế hoạch về nguồn tài chính để đảm bảo thanh toán các khoản nợ vay đúng thời hạn ký kết.

Cũng tại BCTC soát xét bán niên 2017, các kiểm toán viên đã nhấn mạnh rằng TH1 hiện lỗ lũy kế 135 tỷ đồng, toàn bộ các khoản vay tại ngân hàng đã quá hạn thanh toán trong khi nợ quá hạn không có khả năng thu hồi tăng lên… làm tăng nghi ngờ về khả năng hoạt động liên tục của Công ty. Thực tế thì những nhấn mạnh này đã được kiểm toán đưa ra tại BCTC kiểm toán năm 2015 khi một số khoản vay đã đến hạn thanh toán.

Về phía TH1, ban lãnh đạo Công ty đề ra định hướng năm 2017 là đánh giá lại hiệu quả khai thác và lên phương án xử lý một số tài sản, bất động sản để trả nợ ngân hàng và có thêm nguồn vốn để kinh doanh. Tiếp tục mở rộng quan hệ tín dụng với các ngân hàng nhằm chủ động nguồn vốn tín dụng, tiếp cận được các nguồn vốn có lãi suất thấp để hỗ trợ hiệu quả cho hoạt động kinh doanh.

Về thu hồi công nợ, kết quả thua lỗ trong năm 2016 nguyên nhân chính không phải do hoạt động kinh doanh lỗ mà do Công ty có những khoản nợ khó đòi, thiếu nguồn vốn nên phải vay nợ ngân hàng để kinh doanh đã đẩy chi phí tài chính tăng cao. Để giảm bớt gánh nặng chi phí tài chính thì cần đẩy mạnh việc thu hồi công nợ tồn đọng, giải pháp cụ thể là làm các thủ tục để khởi kiện các khách nợ không hợp tác hoặc chây ỳ trong việc trả nợ và đôn đốc các khách nợ đã cam kết trả nợ theo tháng.

Tri Nhân

FiLi

|