|

Mua cổ phiếu gì cho danh mục cuối năm?

Với hoạt động kinh doanh tăng trưởng tích cực, cùng kỳ vọng từ dòng vốn đầu tư mới, AAA, NTP, FCN và NKG đang trong xu hướng tăng giá trung hạn khá vững vàng.

AAA: Giá hợp lý là 37,100 đồng/cp

CTCP Nhựa và Môi trường Xanh An Phát (HOSE: AAA) đặt kế hoạch kinh doanh năm 2017 với doanh thu đạt 3,300 tỷ đồng (tăng 53.9% so với năm trước) và lợi nhuận sau thuế công ty mẹ đạt 220 tỷ đồng (tăng 54.9%), tương đương biên lợi nhuận ròng đạt 6.7%. Cổ tức dự kiến chia cho năm 2017 là 30%/năm bằng tiền mặt. CTCK MB (MBS) cho rằng tiềm năng tăng trưởng trong năm 2017 của AAA là rất khả quan. Tăng trưởng doanh thu và lợi nhuận sẽ được ghi nhận khi các nhà máy mới đi vào hoạt động, trong khi các nhà máy cũ đã gần hết khấu hao. Theo đó, MBS dự phóng AAA sẽ hoàn thành kế hoạch đề ra, tương đương EPS năm 2017 đạt 3,713 (giả định AAA không tăng vốn thêm trong năm 2017).

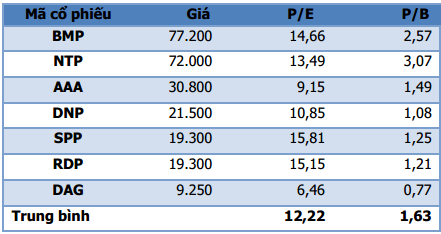

Hiện tại, cổ phiếu AAA đang giao dịch với mức P/E là 9.11 lần, thấp hơn P/E các doanh nghiệp cùng ngành (12.22 lần) và P/E sàn HSX (hơn 16.9 lần). MBS sử dụng phương pháp so sánh P/E để định giá cổ phiếu AAA với P/E kỳ vọng năm 2017 là 10 lần, giá hợp lý đối với cổ phiếu AAA là 37,100 đồng/cp.

Do đó, MBS khuyến nghị nhà đầu tư nắm giữ cổ phiếu AAA tại vùng giá hiện tại.

Xem thêm tại đây

FCN: P/E còn khá hấp dẫn

MBS đồng thời khuyến nghị nắm giữ đối với cổ phiếu CTCP Fecon (HOSE: FCN).

Theo quan điểm của MBS, trong bối cảnh kinh tế Việt Nam tiếp tục đà tăng trưởng 6.7% trong năm nay, nhiều hiệp định thương mại tự do được ký kết sẽ tiếp tục thu hút mạnh dòng vốn FDI, Nhà nước tiếp tục tăng cường đầu tư phát triển cơ sở hạ tầng; và sự hồi phục của thị trường bất động sản sẽ tiếp tục tác động tích cực tới nhu cầu xây dựng. Trong đó, FCN đã khẳng định được vị trí của mình trong lĩnh vực công trình ngầm và nền móng yếu, phản ánh thông qua tốc độ trúng thầu nhiều dự án lớn trong những năm gần đây và nhiều dự án tiếp tục được triển khai cho các giai đoạn tiếp theo.

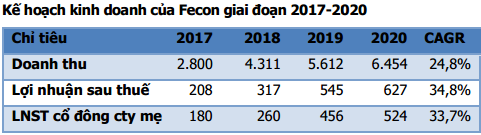

Trên cơ sở đó, MBS đánh giá FCN hoàn toàn có thể đạt được mục tiêu 2,800 tỷ đồng doanh thu trong năm nay. Với kết quả này, MBS dự phóng lợi nhuận sau thuế của FCN có thể đạt mức 196 tỷ đồng, tăng 26.5% so với thực hiện năm 2016, trong trường hợp tính thêm lợi nhuận từ chuyển nhượng dự án và thoái vốn có thể đạt khoảng 220 tỷ đồng. Nếu giả định các trái chủ thực hiện quyền chuyển đổi toàn bộ 327.5 tỷ còn lại với giá chuyển đổi khoảng 20,400 đồng/cp thì EPS kỳ vọng của Fecon đạt khoảng 3,100 (vốn điều lệ mới 707 tỷ đồng).

Hiện tại cổ phiếu FCN đang giao dịch với mức P/E là 8.19 lần, đây là mức khá hấp dẫn so với các doanh nghiệp cùng ngành xây dựng (P/E là 9.8 lần), cũng như P/E thị trường (16.9 lần). Mức P/E kỳ vọng năm 2017 của FCN khoảng 9 lần, giá trị hợp lý của cổ phiếu FCN vào khoảng 27,900 đồng/cp.

Xem thêm tại đây

NTP: Điểm nhấn từ chuyện SCIC thoái vốn trong tương lai

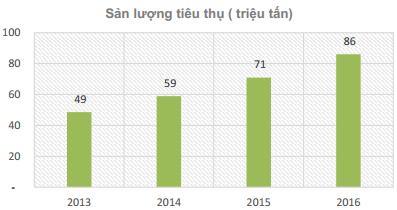

Theo CTCK Phú Hưng (PHS), tham vọng đẩy mạnh mở rộng thị trường ra phía Nam sẽ là động lực chính cho sự tăng trưởng của CTCP Nhựa Thiếu niên Tiền Phong (HNX: NTP) trong những năm sắp tới. Cùng với đó, tốc độ tăng trưởng của ngành nhựa xây dựng rơi vào khoảng 15-20%/năm sẽ là động lực hấp dẫn thúc đẩy sự tăng trưởng của các doanh nghiệp nhựa. Với thị phần khu vực phía Bắc rơi vào khoảng 70-80% và 29% tính chung cả nước, sản lượng tiêu thụ của NTP không ngừng gia tăng qua các năm.

Đáng chú ý, câu chuyện nới room được tái khởi động khi cuối tháng 11 này sẽ là điểm nhấn của NTP, nhằm tìm đối tác chiến lược ngoại có đủ tiềm lực về cả công nghệ lẫn vốn. Trong đó ứng viên nổi bật nhất vẫn là đối tác Nhật Bản Sekisui khi trước đó, nhóm này đã mua 15% vốn của NTP khi Nawaplastic của Thái có động thái thoái vốn. Đồng thời, việc thoái vốn của SCIC cũng là sự kiện đáng quan tâm nhất của NTP trong ngắn hạn khi kỳ hạn cho việc thoái vốn đang đến gần. Đây cũng có thể tạo nên động lực đi lên trong ngắn hạn của NTP, đồng thời việc thoái vốn có thể phần nào cải thiện thanh khoản cho cổ phiếu NTP – khi đây là rủi ro đáng kể của NTP so với cổ phiếu BMP.

Tựu trung lại, PHS đưa ra mức giá phù hợp đối với cổ phiếu NTP là 67,100 đồng/cp, từ đó khuyến nghị trung lập đối với cổ phiếu NTP.

Xem thêm tại đây

NKG: Xu hướng tăng trung hạn khá tốt

Trên quan điểm phân tích kỹ thuật, CTCK KIS Việt Nam (KIS) cho rằng cổ phiếu CTCP Thép Nam Kim (HOSE: NKG) vẫn đang có được xu hướng tăng trung hạn rất tốt khi đường MA(50) giữ được đà tăng tích cực.

Đồng thời, đường MA(20) vẫn đang nằm trên đường MA(50) thể hiện xu hướng tăng vẫn chưa bị phá vỡ; qua đó cho thấy những nhịp điều chỉnh của cổ phiếu này thời gian qua là không đáng kể.

Mặt khác, cả hai chỉ báo đo lường sức mạnh giá RSI và dòng tiền Chaikin hồi phục trở lại sau xu hướng giảm mạnh. Đặc biệt, dòng tiền là tích cực khi gần đây xuất hiện những phiên có khối lượng giao dịch tăng vọt và chỉ báo dòng tiền Chakin bứt phá lên các ngưỡng cao mới.

Với những tín hiệu kỹ thuật tích cực trên, KIS cho rằng áp lực bán ở NKG trong những phiên tới là không đáng kể và xu hướng tăng trung hạn vẫn tiếp tục được duy trì. Tuy nhiên, nhà đầu tư nên cân đối xem xét giải ngân vào NKG trong trường hợp giá xuất hiện phiên bật tăng mạnh trở lại trong vùng giá 36,000-37,000 đồng/cp. Kỳ vọng lợi nhuận đạt được trong 3 tháng là 15% với mức giá mục tiêu là 42,000 đồng/cp và cắt lỗ khi giá rớt khỏi mức 32,000 đồng/cp.

Xem thêm tại đây

...............................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tri Túc

FiLi

|