|

Danh mục đầu tư “gà đẻ trứng vàng”

SAB, DRI, HAG và IMP là những cổ phiếu được các công ty chứng khoán đưa vào tầm ngắm. Liệu rằng những mã cổ phiếu trên có là “gà đẻ trứng vàng” cho danh mục đầu tư thời gian tới?

Danh mục đầu tư “gà đẻ trứng vàng”.

|

SAB: Đợi chờ đợt thoái vốn của Bộ Công Thương

Theo CTCK MB (MBS), thị trường bia Việt Nam mang trong mình các yếu tố của một thị trường nhiều tiềm năng với cơ cấu dân số trẻ, thu nhập đang tăng trưởng nhanh và cơ cấu sản phẩm chuyển dịch tích cực.

Trong một thị trường bia hấp dẫn, với quy mô lớn trong khu vực và thế giới, các công ty bia trên thị trường trở thành cơ hội đầu tư giá trị. Đặc biệt đối với Tổng CTCP Bia – Rượu – Nước Giải khát Sài Gòn (Sabeco, HOSE: SAB), MBS đánh giá cao quy mô, tốc độ tăng trưởng và hiệu quả hoạt động của Sabeco khi so sánh trong khu vực.

Được biết, Sabeco sở hữu quy mô nhà máy lớn, hoạt động khá hiệu quả và đang có chiều hướng cải thiện đáng kể, đặc biệt trong 2 năm gần đây 2015-2016. Công suất nhà máy của Sabeco được ước tính 1.8 tỷ lít/năm, đứng số 1 thị trường, theo sau đó là Heineken đạt 0.8 tỷ lít/năm. Tăng trưởng sản lượng trong giai đoạn này của Sabeco đạt trên 8%/năm, cao hơn trung bình ngành là 7-8%/năm.

Mặt khác, MBS kỳ vọng đợt thoái vốn sắp tới tại Sabeco của Bộ Công Thương sẽ là một trong số các thương vụ hấp dẫn trong khu vực, đặc biệt đối với các công ty bia lớn trên thế giới muốn gia tăng thị phần tại châu Á - Thái Bình Dương. MBS định giá Sabeco ở mức 308,000 đồng/cp, với P/E mục tiêu là 40x; tổng lợi nhuận đầu tư kỳ vọng đạt 9%.

Xem thêm tại đây

DRI: Hưởng lợi từ thị trường cao su tăng trưởng

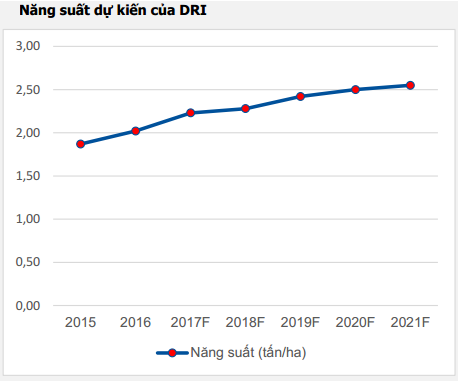

Một công ty khác cũng được MBS khuyến nghị là CTCP Đầu tư Cao su Đắk Lắk (UPCoM: DRI), doanh nghiệp có giá thành sản xuất mủ cao su thấp nhất ngành do hưởng lợi từ chi phí nhân công giá rẻ tại Lào. Được biết, dự án hiện đã bắt đầu vào giai đoạn thu hoạch năng suất cao, sẽ giúp DRI gia tăng sản lượng mỗi năm từ 10-15% đến năm 2020.

Theo đó, MBS ước tính doanh thu và lợi nhuận của DRI trong năm 2017 là 615 tỷ đồng (tăng 53.3%) và 129 tỷ đồng (tăng mạnh tới 497% so với năm trước). Năm 2018, doanh thu ước đạt 652 tỷ đồng và lợi nhuận sau thuế 156 tỷ đồng với giá cao su trung bình năm giả định ở mức 35.5 triệu đồng/tấn. Mức EPS kỳ vọng năm 2018 ước đạt 2,133 đồng, tương ứng mức P/E là 5.4 lần, thấp hơn khá nhiều so với trung bình ngành.

Cùng với đó, giá cao su được dự báo tiếp tục duy trì khả quan trong năm 2017 do tình hình thời tiết khắc nghiệt, nguồn cung suy giảm. Ngoài ra, nhu cầu tiêu thụ được dự báo tăng lên khi ngành ô tô Trung Quốc được kỳ vọng lấy lại tốc độ tăng trưởng từng có, cùng với dự đoán những chương trình kích thích của tân Tổng thống Mỹ Donald Trump sẽ thúc đẩy kinh tế Mỹ tăng trưởng nhanh hơn trong thời gian tới.

Vì vậy, MBS tiếp tục tiến hành cập nhật định giá đối với cổ phiếu DRI với mức giá mục tiêu 16,000 đồng/cp, cao hơn 39.1% so với mức giá hiện tại.

Xem thêm tại đây

HAG: Chưa thoát lỗ nhưng ghi nhận sự chuyển mình khả quan

CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) cho biết, xu hướng hiện tại của cổ phiếu CTCP Hoàng Anh Gia Lai (HOSE: HAG) là giảm. Chỉ báo xu hướng MACD năm dưới mức 0 và đang dao động quanh đường chỉ báo chậm, dấu hiệu đang trong xu hướng tích lũy, chỉ báo RSI đang ở mức trung tính.

Bên cạnh đó, thanh khoản của cổ phiếu HAG tăng đột biến trong những phiên gần đây, trung bình đạt gần 3.2 triệu cp/phiên.

Cổ phiếu HAG đã giảm khá mạnh trong thời gian vừa qua, hiện tại đang kiểm tra lại ngưỡng hỗ trợ 7,450 đồng/cp, tuy nhiên các chỉ báo xu hướng cho thấy HAG sẽ tiếp tục dao động tích lũy vùng này.

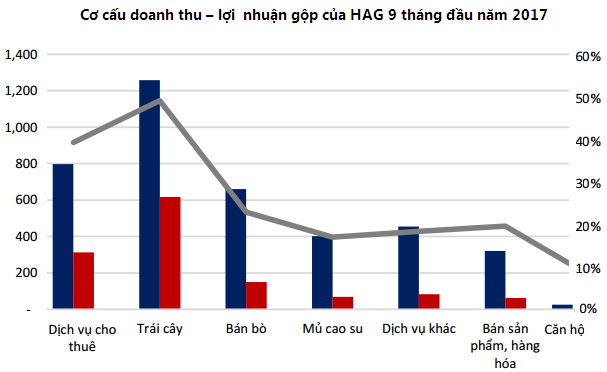

Về hoạt động kinh doanh, theo BCTC hợp nhất của HAG, lợi nhuận trước thuế (LNTT) 9 tháng đầu năm 2017 từ hoạt động cốt lõi (đã loại trừ doanh thu tài chính, tác động của chênh lệch tỷ giá và lợi thế thương mại) là lỗ 152 tỷ đồng, cải thiện mạnh so với số lỗ 970 tỷ đồng cùng kỳ.

Dự kiến trong quý 4/2017, doanh thu hợp nhất của HAG sẽ đạt 1.770 tỷ đồng và LNTT hợp nhất là 180 tỷ đồng (chưa loại bỏ doanh thu tài chính và ảnh hưởng của ghi nhận lợi thế thương mại). BSI tạm ước nếu chỉ tính từ hoạt động cốt lõi thì LNTT quý 4 sẽ là âm 14.5 tỷ đồng (quý 4/2016 lỗ 184 tỷ đồng), BSI cho rằng mặc dù chưa thoát lỗ nhưng HAG đang có sự chuyển mình khả quan.

Vì vậy, BSI khuyến nghị nhà đầu tư tiếp tục theo dõi cổ phiếu HAG cho đến khi xu hướng tăng được xác định. Giá mục tiêu 8,350 đồng/cp, nhà đầu tư nên cắt lỗ nếu giá thủng ngưỡng 7,450 đồng/cp.

Xem thêm tại đây

IMP: Dự báo mức tăng giá sẽ bất ngờ như DHG hay DMC

Thông tin tiêu cực về VNPharma cùng những liên quan đến ngành dược phẩm dường như đã phần nào phản ánh vào sự sụt giảm của giá cổ phiếu ngành dược phẩm so với mức đỉnh thiết lập ở những tháng trước. CTCK Bảo Việt (BVS) cho rằng đây là cơ hội để nhà đầu tư xem xét thêm vào cổ phiếu dược có nền tảng cơ bản tốt ở mức giá hợp lý hơn.

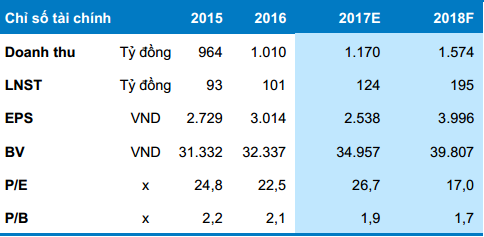

Với luận điểm trên, BVS khuyến nghị khả quan đối với cổ phiếu của CTCP Dược phẩm Imexpharm (HOSE: IMP) dựa trên giá mục tiêu 75,600 đồng/cp, tăng 21% so với giá đóng cửa ngày 02/11/2017 là 62,500 đồng/cp. EPS sau quỹ khen thưởng năm 2018 dự kiến ở mức 3,996 đồng, P/E kỳ vọng xấp xỉ 15.6 lần.

Mặt khác, BVS cho rằng rủi ro đầu tư lớn nhất đối với cổ phiếu IMP là sự thay đổi chính sách, pháp lý theo hướng bất lợi cho Công ty. Tuy nhiên, triển vọng tăng trưởng tích cực trong trung và dài hạn, sự tham gia của đối tác chiến lược mới hay câu chuyện tăng room sở hữu nước ngoài có thể mang lại mức tăng giá bất ngờ như DHG hay DMC.

Xem thêm tại đây

............................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tri Túc

FiLi

|